この記事は2023年8月25日に「きんざいOnline:週刊金融財政事情」で公開された「出尽くし感が強まり、金融政策の修正は当面打ち止めへ」を一部編集し、転載したものです。

日本銀行は7月の金融政策決定会合で、イールドカーブ・コントロール(YCC)での長期金利の上限を実質的に「0.5%」から「1.0%」に引き上げる政策変更を行った。理由として「物価の上振れリスク」に言及しつつも、物価上昇抑制のための金融政策正常化ではなく「物価上昇に伴う金利上昇時に発生するイールドカーブの歪みや市場の流動性低下等の副作用を未然に防ぐため」の政策調整との立場を取っている。

物価目標とする2%を安定的に達成できていないという立場は変えておらず、この点はある程度実情に沿っているとはいえ、政策変更の理由付けには不自然な点が多い。前述の副作用は債券市場固有の問題であり、日銀にとって早急に対処しなければならないほど致命的な問題ではないはずである。そのため、筆者は、円安の進行が今回の真の政策変更の理由だとにらんでいる。

実際に、声明文に「その他の金融市場」におけるボラティリティーを警戒する文言があり、これには為替市場を含むと植田和男総裁は明言している。金融緩和継続により生じ得る為替市場のボラティリティーは、通常「急激な円安」であるため、この文言は、実質的に円安への警戒感を示しているともいえる。

それでは今後、金融政策はどのような経路をたどるのか。まず、今回の政策変更で「微調整」という名目で日銀ができることはすでに出尽くしつつある。1%のYCC上限は十分に高く、正常化が現実味を帯びない限り到達しづらい水準である。そのため、今後円安が進んだとしても、上限をさらに引き上げるなどの「微調整」はあまり意味がない。国債の購入額を減額することは一つの手段といえるが、それは政策変更を行わずとも実行可能である。

為替市場に目に見えた効果を与え得る政策変更としては、政策(短期)金利の引き上げがある。だが日銀は、政策金利の引き上げを物価安定目標の達成が視野に入った場合の正常化手段とする立場を崩していない。足元のインフレの上昇は、依然として一時的なコストプッシュ要因の影響が大きく、必ずしも「安定達成」の確度が高まったという状況でもない。

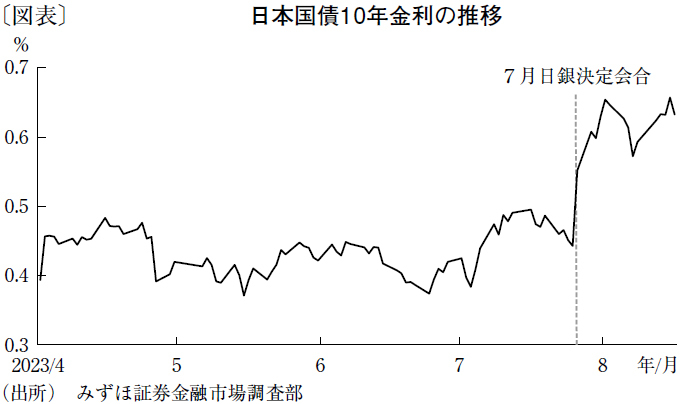

従って、筆者は今後1~2年は日銀が追加で政策変更を行うことはなく、さらなる長期金利の上昇余地は限られるとみている。筆者は利上げを織り込まない場合の日本国債10年金利のフェアな水準を0.6~0.7%程度と推計しており、本稿執筆時点での実際の水準はおおむねこの範囲に収まっている(図表)。当面は、7月の政策変更の影響を消化する中で金利が上下に振れる可能性はあるものの、長期金利は次第に現在の水準程度を固めていく展開になるだろう。

みずほ証券 チーフ債券ストラテジスト/丹治 倫敦

週刊金融財政事情 2023年8月29日号