目次

本コラムでは、不動産投資ローンで金利上昇が起きた際、「どれくらい返済額が増えるか」をシミュレーションしたうえで有効な事前対策を解説する。

・不動産投資における金利上昇リスクとは、不動産投資ローンの金利が上昇することで返済額が増えてしまうことである。

・金利上昇リスクの事前対策は、「低金利の不動産投資ローンを選ぶ」「自己資金の比率を上げる」「繰り上げ返済を計画する」だ。

不動産投資における金利上昇リスクとは?

物価上昇が長期的に続いていることで「金利上昇リスク」への警戒が強まっている。不動産投資における金利上昇リスクとは、不動産投資ローンの金利が上昇することで返済額が増えてしまうことだ。その結果、「収益が減少する」、あるいは家賃収入よりもローン返済額が多くなってしまうと、その差額を埋めるために「手出しが必要」といった厳しい状況に陥りかねない。

不動産投資を行う場合、不動産投資ローンはまとまった金額の融資を受けているケースが多いだろう。そのため、金利がわずかに上昇しただけでも返済額が増えやすい点には注意が必要である。例えば、返済期間35年の不動産投資ローンを組んでいて11年目以降の金利が2.5%から3.0%に上昇した場合、毎月の返済額は以下のように増加していく。

| 借入額 | 金利上昇前①(2.5%) | 金利上昇後②(3.0%) | 差額(②-①) |

| 1,000万円 | 3万5,749円 | 3万7,789円 | +2,040円 |

| 5,000万円 | 17万8,747円 | 18万8,945円 | +1万198円 |

| 1億円 | 35万7,495円 | 37万7,890円 | +2万395円 |

※シミュレーション条件:返済期間35年、元利均等返済、1~10年目の金利2.5%、11年目以降の金利3%

上記のように借入額が多いほど、金利上昇によって負担する差額が大きくなる。また返済総額で見ると不動産投資における金利上昇の影響を実感しやすい。

例えば、借入額1億円・返済期間35年の不動産投資ローンを組んでいて返済期間中の金利が2.5%のままの場合と、10年目以降の金利が2.5%から3%に上昇した場合の返済総額は以下のように変わってくる。

不動産投資の金利上昇リスクを軽減する事前対策とは?

2023年6月時点では、日本政府が掲げる2%物価目標を上回る物価上昇が見られるため、金融政策の方針変更に伴う金利上昇の可能性も否定できない。このような状況下で不動産投資の金利上昇リスクを軽減すべく事前対策を講じたいオーナーも多いのではないだろうか。具体的な事前対策は、次の3つが考えられる。

事前対策1.低金利の不動産投資ローンを選ぶ

そもそも現状組んでいる不動産ローンが低金利であれば、金利が多少上昇しても耐えやすい。リスクに備えて複数の金融機関の金利や条件を比較したうえで融資を申し込むのが賢明だ。

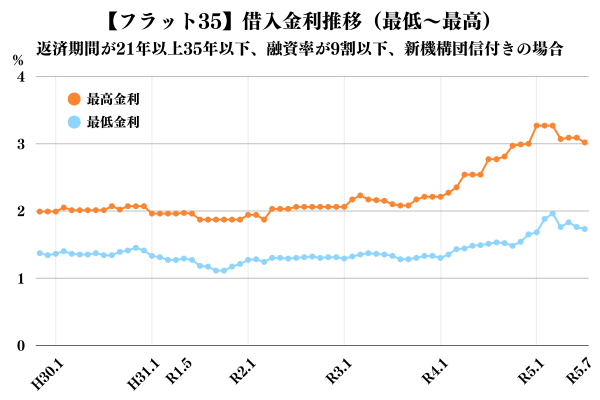

なお、不動産投資ローンの金利が上昇基調かどうか、ひとつの参考として「フラット35」の借入金利が挙げられる。2018年以降の推移は以下のグラフのとおりである(2023年7月3日時点)。

事前対策2.自己資金の比率を上げる

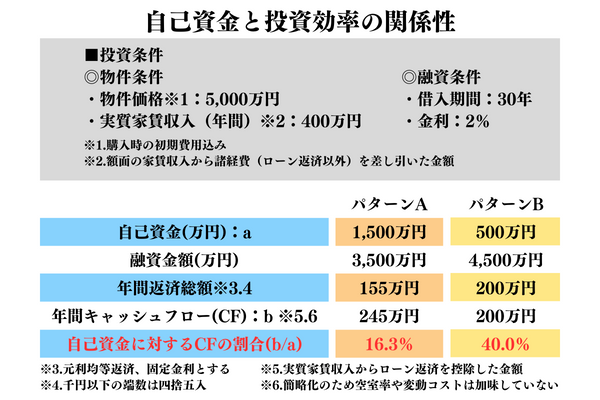

不動産投資でローンを利用するメリットとして「手元資金にレバレッジをかけること」が挙げられる。一方で借入額が多いと不動産投資の金利上昇リスクが高くなるため、「借入時の自己資金の比率を上げる(頭金を多めに入れる)」という対策も選択肢の一つだ。

例えば、自己資金1,500万円のパターンAと自己資金500万円のパターンBで、「年間返済額」「年間キャッシュフロー」「自己資金に対するCFの割合」にどれくらいの差が出るのか、下図で比較してみる。自己資金に対するキャッシュフローの割合が高いほどレバレッジを効かせられていて(少ない自己資金で効率良く利益を上げられている)、逆に低いと金利上昇リスクを低減しやすい状況だと評価できるだろう。

ただし、自己資金の比率を上げすぎると手元資金へのレバレッジ効果が薄くなってしまう。そのため自己資金の金額は「レバレッジ効果」と「金利上昇リスク」のバランスを考えながら設定したい。

事前対策3.繰り上げ返済を計画する

繰り上げ返済をするのも、不動産投資の金利上昇リスクへの事前対策として有効だ。例えば、返済期間短縮型で繰上げ返済し返済期間を短くすることで、金利上昇リスクを低減できます。

例えば、以下のケースで、どれくらい返済期間が短くなるだろうか。

返済期間:30年

金利:2%

【繰り上げ返済前】

元金残高:33,262,124 円

残り返済期間:28年0ヵ月

2年間返済後に300万円の繰上げ返済を行うと……

【繰り上げ返済後】

元金残高:30,188,194 円

残り返済期間:24年9ヵ月

上記のケースであれば、300万円の繰上げ返済で、返済期間が3年3ヵ月短くすることができる。

ただし、繰り上げ返済を進めすぎて手元資金が乏しくなると、突発的な修繕や空室に対応できない可能性もある。これらを考慮すると、繰り上げ返済は「無理のない範囲内で行う」「計画的かつ段階的に進めていく」といったことが重要だ。

30年など長期固定金利の不動産投資ローンは少ない

不動産投資の金利上昇リスクへの事前対策として「固定金利を選択する」「元金均等返済にする」などが挙げられることもある。住宅ローンであれば全期間固定金利という商品(フラット35など)もあるが、不動産投資ローンの場合は30年などの長期固定金利を提供している金融機関は少ない。一般的には「変動金利」または「固定金利特約」を提示する金融機関が多い傾向だ。

※30年など長期固定金利と固定金利特約の違いは以下の表参照

| 30年など長期固定金利 | 固定金利特約 |

| 30年間固定金利のローン | はじめの一定期間が固定金利のローン |

| 例:返済期間35年のうち30年間が固定金利 | 例:当初5年が固定金利 |

元金均等返済も同様に、不動産投資ローンで設定されているケースは少ない。以上を踏まえると、不動産投資の金利上昇リスクの事前対策としては、先に挙げた「低金利を選ぶ」「自己資金の比率を上げる」「繰り上げ返済する」の3つがメインとなる。

不動産投資ローンの選択肢で多い「固定金利特約」は、固定金利期間として当初3年・5年・10年などが設定されているのが特徴だ。この特約期間が終了したあとの選択肢は、次の2つがある。

・変動金利に切り替えとなる

どちらの設定になっているかは、金融機関や商品によって異なるため、事前に調べてから申し込むのがよいだろう。

不動産投資ローンの金利上昇は悪いことばかりではない?

「金利上昇のみ」で捉えてしまうと不動産投資にとってマイナス材料になってしまうが、「金利上昇と物価上昇」をセットで捉えればプラス材料とも考えられる。金利上昇の前提としては、日本国内の物価が長期的に上昇していることが大前提だ。

物価上昇の局面では、インカムゲイン(家賃収入による収益)とキャピタルゲイン(売却益)の両方が向上しやすい。これに金利上昇分が吸収されれば、不動産投資のキャッシュフローが悪化することは考えにくい。ただし、物件価格や家賃は不動産マーケットや対象エリアの人口推移などに影響されるため、物価上昇の局面で必ずしも上昇するとは限らない。

例えば、賃貸需要が低い人口減少が著しいエリアの物件では、物価上昇と逆行して、物件価格と家賃相場が下がっていく可能性もある。また賃貸需要が安定しているエリアでも物価上昇を反映しやすい食料品や日用品と異なり、家賃上昇までにはタイムラグがあることも意識したい。

また、総務省が公表している「2020年基準消費者物価指数」※この先は外部サイトに遷移します。によると、物価(総合指数)と家賃は以下の通りである。

総合指数: 3.1 %上昇(前年同月比)

家賃:0.1 %(前年同月比)

東京都区部における2023年6月分の消費者物価指数では総合指数が前年同月比 3.1 %上昇となった。一方で家賃は、前年同月比0.1 %とわずかな上昇にとどまった。賃貸需要が比較的強いといわれている東京都区部でも、家賃に及ぼす物価上昇の影響は限定的だ。

※記事執筆時の状況です。最新の状況は総務省統計局「消費者物価指数(CPI)」※この先は外部サイトに遷移します。を参照ください。

不動産投資の金利上昇以外のリスクとは?

本コラムでは、不動産投資の金利上昇リスクについて解説してきたが、不動産投資にはこれ以外にも数多くのリスクがある。

・家賃滞納リスク

・事件事故リスク

・修繕リスク

・物件価格変動リスク

・災害リスク

金利上昇リスクと同様、それぞれのリスクには有効な事前対策があるため、内容を十分に理解したうえで対策を実行すれば長期的な安定経営が期待できる。その意味では、金利上昇リスクだけにとらわれず、広い視点でリスクを捉えていくことが重要だ。

全般的な不動産投資のリスクの内容と対策について知りたい人は、以下の記事もチェックしてみよう。

【関連記事】

不動産投資はリスクを理解することが成功への第一歩

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。