この記事は2023年9月8日に「きんざいOnline:週刊金融財政事情」で公開された「しぼむ景況感と高止まりするインフレのはざまに揺れる欧州」を一部編集し、転載したものです。

欧州中央銀行(ECB)は、9月14日の政策理事会で金融政策運営を討議する。2022年7月に利上げを開始してから23年7月の政策理事会まで9回連続で政策金利を引き上げており、その上げ幅は累計で4.25%に達した。しかし、9月の政策理事会では、難しい決断を迫られることになりそうだ。

ユーロ圏経済は、22年10~12月期と23年1~3月期に2四半期連続でほぼゼロ成長を記録した後、4~6月期に前期比0.3%増と明確なプラス成長に復帰した。だが、S&Pグローバルが公表している総合購買担当者景気指数(PMI)は、4~6月期平均まで中立の50を超えていたが、7~9月期には50を割り込むとみられている。これは、ユーロ圏経済が縮小することを示唆しており、ECBに利上げ休止どころか利下げまで迫っているといえそうだ。

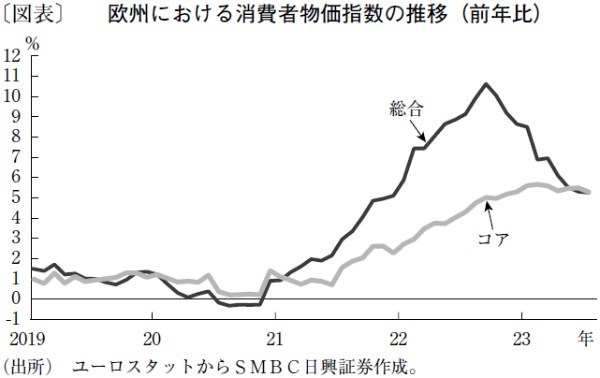

一方、インフレ動向は真逆となる引き締め行動を促している。消費者物価指数(総合)の前年比は、昨年10月の10.6%をピークに7月の5.3%まで低下したものの、8月も5.3%で推移した(図表)。食料とエネルギーを除いたコアインフレ率は今年3月の5.7%がピークだが、その後もほとんど低下せず、7月に5.5%、8月に5.3%を記録した。

ECBはいかなる行動を選択するのか。ECBに限らず先進国の中央銀行は、コロナ禍後にインフレ率の急上昇を止めることができなかった。中銀に対する信頼喪失を示唆するように、ユーロ圏では家計が中期的に予想するインフレ率が目標の2%を上回っている。

ECBのラガルド総裁が8月下旬に開かれたカンザスシティー連銀主催の国際経済シンポジウム(ジャクソンホール会議)で論じたように、世界経済の構造変化がインフレ圧力をより強め得る。ラガルド総裁は、世界経済の構造変化として「労働市場と業務の性質の変化」と「エネルギー変革」「地政学的な分断」を挙げ、これらがインフレ加速に寄与したと論じた。さらに、今後インフレ加速につながり得る問題として、①エネルギー供給やリショアリング(生産拠点の国内回帰)、フレンドショアリング(友好国に限定したサプライチェーン構築)に伴う供給変化や投資拡大が価格上昇をもたらす可能性や、②環境変化に伴う資源再配分が価格上昇もたらす可能性、③労働市場の逼迫が賃金とインフレのスパイラルをもたらす可能性──を指摘した。

構造的なインフレ圧力の高まりを受けて、インフレ目標を2%から引き上げるという選択肢もあるが、ラガルド総裁は2%目標の修正を明確に否定している。ECBは9月に再度の利上げに踏み切った上で、2%目標達成に向けた政策金利まで利上げを継続すると思われる。

SMBC日興証券 チーフマーケットエコノミスト/丸山 義正

週刊金融財政事情 2023年9月12日号