この記事は2023年9月15日に「きんざいOnline:週刊金融財政事情」で公開された「産油国の減産継続で原油価格は来年末も高値維持へ」を一部編集し、転載したものです。

WTI原油先物価格は、今年に入り1バレル=60ドル後半から70ドル台で一進一退が続いた後、9月13日には終値で89.4ドルまで上昇し、昨年11月8日以来の高値に達した。サウジアラビアが年末まで自主減産を延長することや、ロシアも足並みをそろえるかたちで輸出削減を延長したため、需給が逼迫するとの懸念が高まった。

産油国、特にサウジアラビアはこれまで何度も自主減産を延長し、追加の減産もあり得ると牽制するなど、産油量を抑制する姿勢を貫いている。その背後には原油輸出に依存する経済構造があり、安定的な財政運営のために原油価格を底上げしたいとの考えがある。国際通貨基金(IMF)が試算する「財政均衡油価水準」では、サウジアラビアは1バレル=80.9ドル(2023年)となっており、原油価格が少なくとも80ドル台を維持することを望んでいる。

しかも、これまで減産に消極的だったロシアがサウジアラビアに足並みをそろえ、OPECプラス加盟国全体でもこの方針を認めたことで、産油国による供給抑制姿勢はより確実なものとなっている。ロシアの代表的な価格指標であるウラル原油価格は、G7による上限価格の設定を支持していない中国やトルコ、インドへの輸出が拡大するなか、9月7日の終値で74.3ドルまで上昇。G7が設定した上限価格(60ドル)を上回っている。このため、ロシアは原油価格上昇による収入増が期待できる状況となり、供給抑制に同調する方針へ転換したのだろう。

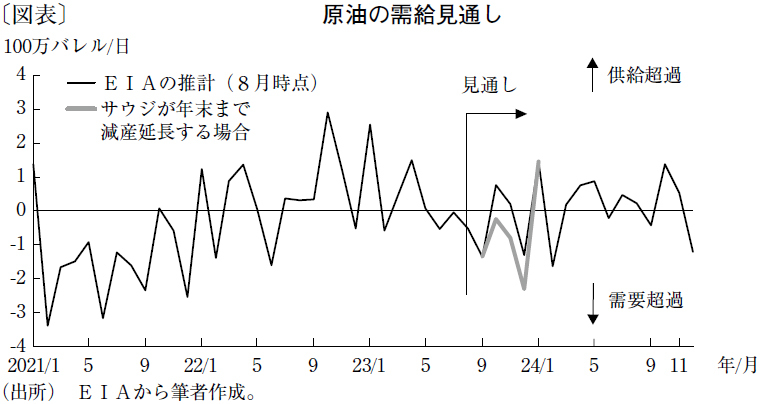

先行きの原油市場について展望すると、米エネルギー情報局(EIA)の8月時点の予測では、サウジアラビアによる自主減産を受けて、9月は日量135万バレルの供給不足となる見込みである(図表)。さらに、サウジアラビアの自主減産が年末まで延長されることを反映すると、供給不足の状況は10月以降も続き、冬場の暖房需要期である12月には供給不足幅が日量231万バレルに達する。

一方、需要側にも下振れ要因がある。中国では雇用情勢の悪化などで個人消費が不調に陥り、不動産市場の低迷も続く。米国でも利上げの長期化で景気が過度に悪化する懸念は拭えない。

しかし、これまでの産油国の供給抑制姿勢を踏まえると、需要鈍化で原油価格が再び下落したとしても、追加的な供給抑制策を打ち出す可能性が高く、原油価格には上昇圧力が掛かりやすい局面が続くだろう。今後は、サウジアラビアをはじめとしたOPECプラスが原油供給の主導権を握り続ける中で、24年以降は欧米景気の回復に伴う需要増が見込まれる。WTI原油先物価格は、来年末にかけて90ドル程度まで上昇する展開を予想する。

伊藤忠総研 副主任研究員/中浜 萌

週刊金融財政事情 2023年9月19日号