この記事は2023年9月22日に「きんざいOnline:週刊金融財政事情」で公開された「貿易収支が直面する2つの「想定外」、円安地合いは続行へ」を一部編集し、転載したものです。

年初来、日本の貿易収支は「昨年よりはましになるはず」という通念の下で、「需給環境の改善が円安相場のピークアウトに寄与する」という見方があった。ただ、ここにきて日本の貿易収支は、二つの想定外に直面している。

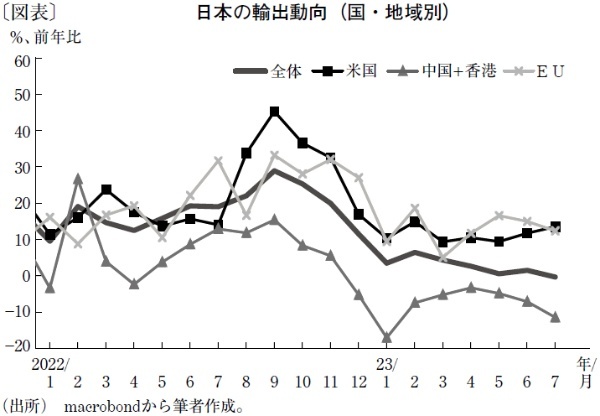

一つ目は、中国経済の失速だ。不動産バブル崩壊に伴う同国の内需低迷などにより、7月時点で中国向け輸出が8カ月連続で前年実績を割り込んだ。この中国向け輸出の停滞を受け、日本の世界向け輸出は2021年2月以来、実に29カ月ぶりに前年実績を割り込んでいる(図表)。

日本の輸出に占める中国の割合は2割弱であり、ここが伸びないと輸出全体の仕上がりに影響する。だが今の中国情勢を見る限り、この経路で輸出が押し下げられる状況は当面続きそうだ。加えて、すでに西側諸国が中国とのデカップリングを図っており、中国向け輸出の不調はある程度、所与の条件になる可能性もある。

二つ目は、原油価格の上昇だ。サウジアラビアやロシアの減産延長を受け、原油価格は連日高値をつけている。9月初頭時点の原油価格(87ドル付近)は、すでに1年前と同じか、それよりも少し高い水準にあり、5月末時点と比較すると30%程度上昇している。

簡素な試算によると、原油価格が1%上昇すれば日本の鉱物性燃料輸入額は7%強増える。鉱物性燃料輸入は日本の輸入総額の約4分の1を占めるため、試算どおりに鉱物性燃料の輸入額が増えれば輸入総額は2%弱(≒7%×0.25)増加している。月間輸入総額は月平均で9兆円程度であるため、1,800億円程度増えることになる。5月から9月にかけて起きた30%の上昇が輸入総額にすぐに反映されるわけではないが、試算どおりならば月間5兆円以上、輸入が押し上げられることになる。中国経済の失速によって輸出抑制が続けば、22年のような貿易赤字は絶対にないとはいえない。

なお、本稿執筆(9月15日)時点の為替相場は1ドル=147円付近だが、これは1年前の同時期(143円前後)よりも円安水準にある。日本の貿易収支について「昨年よりはましになるはず」という論調が支配的だったのは、円安も落ち着き、供給制約の解消を背景に原油価格も下落することが前提だった。だが、足元の状況が続けば、いくら米金利が低下しても、円高余地は相当に限られるのではないか。円安相場を語る上で、貿易収支の行方から目が離せない。

みずほ銀行 チーフマーケット・エコノミスト/唐鎌 大輔

週刊金融財政事情 2023年9月26日号