この記事は2023年9月29日に「きんざいOnline:週刊金融財政事情」で公開された「景気軟着陸の拠り所となる米個人消費に待ち構える逆風」を一部編集し、転載したものです。

9月20日に開催された米連邦公開市場委員会(FOMC)で最も印象的だったのは、フェデラルファンド(FF)金利の据置決定よりも、FOMCメンバーの景気・政策金利見通しが「ソフトランディング」とも言うべき姿に見直されたことだった。前回6月の見通しで想定されていた景気減速・失業率上昇はその度合いが相当程度軽減され、2024年中に100bpsと見込まれていた利下げ幅は50bpsに縮小された。だが、今回の見通しは少々足元に引っ張られ過ぎたのではないか。

これらの見直しの背景には、累次の利上げにもかかわらず、今年の景気動向が想定外に堅調に推移していることがある。だが、足元の景気堅調の主因となっている個人消費は、次に述べるように逆風にさらされることになり、警戒が必要だ。

第一は、コロナ対策効果の剥落だ。まず、巨額の給付金によって生じた余剰貯蓄は取り崩しが進んでいる。基準の取り方次第で結論は変わるが、8月に公表されたサンフランシスコ地区連邦銀行のレポートでは、パンデミック以前の4年間の貯蓄トレンドをもとに、今年第3四半期(7~9月期)中には払底すると試算されている。また、猶予されていた学生ローンの返済が10月から始まる。政権は所得階層に応じた激変緩和措置を講じているが、約4,000万人が影響を受けることになる。

第二は、年金その他社会保障給付を巡るインフレ調整の一巡だ。この調整は、前年第3四半期のCPI上昇率が基準になる。昨年秋はインフレがピーク圏にあり、今年は8.7%もの増額調整となった。対象は6,500万人に及ぶ。しかも今年に入ってからインフレは急速に鈍化したので、この調整による実質ベースの所得押上げ効果は大きく、今年前半の実質可処分所得の伸びは、年率5.5%増と昨年後半の同1.6%増から非連続的な上昇を示した。だが、来年はこうした事態は起こらない。23年第3四半期のインフレを基準にすると、24年の調整は3%程度の増額にとどまる。来年は、今年並みのインフレ鈍化を期待するのも無理だ。

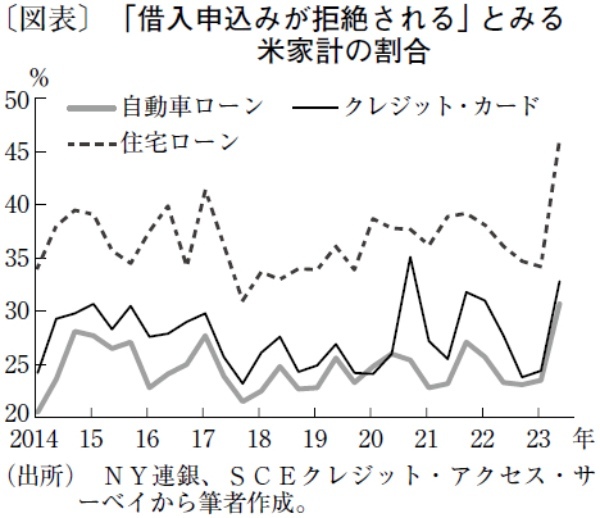

そもそも家計は金利上昇の影響を感じていないかといえばそうでもない。ニューヨーク(NY)連銀調査の23年第2四半期(4~6月期)の計数では、自動車ローン、クレジットカードの延滞比率は6四半期連続の上昇となり、後者については12年以来の水準に達している。また、同じNY連銀調査では、「将来の借入申込みが拒絶されそう」とみる消費者の割合が、2月から6月にかけて自動車ローンで23.5%→30.7%、クレジットカードで24.4%→32.8%、住宅ローンで34.2%→46.1%とそれぞれ急伸している。自動車ローンや住宅ローンの数値は、14年の調査開始以来最高となっている(図表)。

金利上昇の本来的な影響は、前述の財政効果やインフレ経済特有のラグ効果の剥落に従って顕在化するはずだ。そろそろ、そのようなタイミングが近づいていると思われる。

三井住友銀行 チーフ・マーケット・エコノミスト/森谷 亨

週刊金融財政事情 2023年10月3日号