この記事は2023年9月29日に「きんざいOnline:週刊金融財政事情」で公開された「米国の高金利長期化シナリオの下、日本株の優位性は継続へ」を一部編集し、転載したものです。

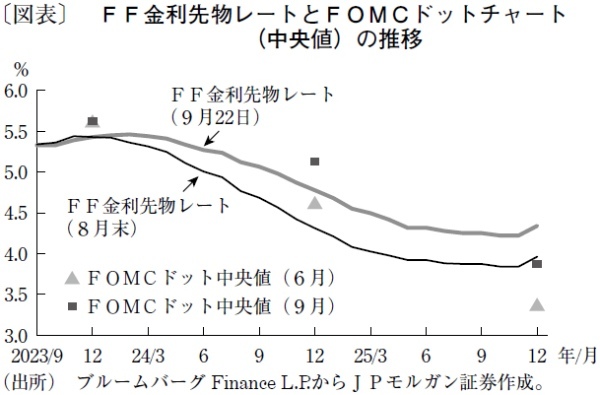

市場は、9月20日に開催された米連邦公開市場委員会(FOMC)におけるタカ派見通しを受けて、米連邦準備制度理事会(FRB)の「Higher for longer(高金利の長期化)シナリオ」を一段と織り込み始めた(図表)。金融先物市場は、FRBの利下げ開始時期を2024年7月のFOMCから同年9月へと先送りした。一方、日本銀行の植田和男総裁は、9月22日の金融政策決定会合後の記者会見で、マイナス金利早期解除への市場の期待を打ち消した。こうした日米金融政策の違いから、年末にかけて日米金利差が拡大し、円安が進むことで日本企業の業績は支えられ、世界市場における日本株の優位性が持続する見通しだ。

WTI原油先物価格は6月末対比で28%上昇し、1バレル=90ドルまで達しており、世界でインフレ圧力が再び高まりつつある。こうしたなか、市場はインフレが経済にプラスの影響をもたらす唯一の先進国として、日本株をインフレ圧力へのヘッジ資産と位置付けている。当面は、円安も企業業績を支えていく見通しだが、市場の目線は24年に円高に転じる際の日本株の行方に向けられている。

現在のフォワードレートは、24年半ばのドル円が141円、年末に137円と織り込んでいるが、当社はこの程度の円高(足元からマイナス7%)であれば、日本の企業利益への影響はマイナス4%程度にとどまり、ドル建てリターンの上昇も勘案すれば、円高による株価マイナス影響は限定的とみている(外需株に重石(おもし)、内需株に恩恵というセクター内の影響が見込まれる)。他方、ドル円相場が130円を割り込む勢いで円高となるならば、企業業績への影響が懸念されるだろう。

日本株は、歴史的に世界の景気サイクルと高い相関を示しており、24年に世界経済の減速が見込まれる中で「日経平均株価は本当にアウトパフォームするのか」という疑問もあるだろう。この点については、今回の日本株ラリーの背景にデフレ脱却に伴う内需成長見通しがあるため、日本株と世界の景気サイクルとの相関は従来よりも低くなるとみている。

日経平均株価は年初来で26%上昇し、米欧株の実績を上回っている。日本株ラリーの要因には、前述したインフレ環境下での安全資産としての位置付けや円安効果に加え、日本固有の構造転換(デフレ脱却、投資復活)、東証統治改革(企業の内部留保を成長投資、賃金、株主還元に活用)、バリュエーションから見た割安感、新NISAによる個人投資家からの資金フローなどがある。

これらの多くは中期的なテーマであり、特に24年にマクロ環境の逆風が吹くころには、東証改革や新NISA開始が日本株の支えとなるだろう。以上から、日経平均は23年末に3万5,000円を付けた後、短期的な調整を経て24年央には3万6,000円に向かうとみている。

JPモルガン証券 チーフ株式ストラテジスト/西原 里江

週刊金融財政事情 2023年10月3日号