この記事は2023年10月20日に「きんざいOnline:週刊金融財政事情」で公開された「米国のコア物価2%超えは危険信号」を一部編集し、転載したものです。

(米国商務省「食品、エネルギーを除く米国PCEデフレーター」)

中央銀行の間では、物価目標のグローバルスタンダードは「2%」とされてきた。米国でも以前から物価目標を意識した金融政策が行われていたとされるが、米国連邦準備制度理事会(FRB)が正式に物価目標2%を導入したのは2012年だった。目標に「個人消費支出(PCE)デフレーター」を据え、毎回の政策決定に当たっては、振れの大きい食品とエネルギーを除く「コアPCEデフレーター」(以下、コア物価)を重視するとした。

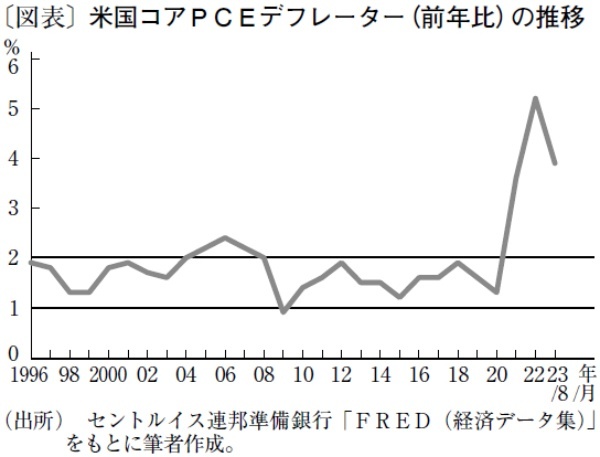

図表は、米国でインフレが完全に収束した1996年から2022年までのコア物価の推移である。この27年間にコア物価が前年比で2%を超えたのは、実は05~07年と21~22年の計2回の、合わせて5年しかない。前者はリーマンショック直前のバブル期、後者は今回の物価高騰期であり、決して良好な経済パフォーマンスではなかった。この2回、計5年を除く22年間の平均値は1.6%。達観すれば、安定的な米国経済と整合的な物価はせいぜい1%台半ばであり、2%超えは危険信号だったように見える。

にもかかわらず、FRBは20年8月、新型コロナの感染拡大を背景とする物価の下落を懸念し、「平均物価目標」の方針を導入した。「2%を下回る物価が一定期間続いたときは、その後しばらくの間2%を超える物価上昇を目指す」というもので、より強力な金融緩和を意味した。

これが裏目に出た。21年には国内需要は急回復し、物価上昇圧力が高まった。しかし、FRBは「平均物価目標」の方針に従い、大規模な金融緩和を続けた。結局、利上げを開始したのは、ロシアによるウクライナ侵攻後の22年3月。そのころには物価の高騰は不可避となり、FRBは急激な利上げを余儀なくされた。

それでも、過去の巨額の量的緩和のツケは重く、利上げ効果はなかなか浸透しない。今年8月のコア物価の前年比は3.9%。「平均物価目標」導入以降の3年間のインフレ率は、年率4.4%に達する。「米国民のインフレ期待は2%にアンカー(錨で固定)されている」との評価は、もはや風前の灯だろう。

物価目標は「0%」であるべきと強く主張した故ポール・ボルカー元FRB議長は、「『ほんの少しのインフレがあるぐらいの経済状態が望ましい』との議論が最近はデフレーションへの危惧というかたちで繰り広げられているが、間違いだ」と批判した。その上で、「いったん2%を許容すれば、いずれは目標値を3%、4%に引き上げよとの議論が起き、経済のリスクを高めていく」(『ボルカー回顧録』、C. ハーパーとの共著)と危惧した。その危惧が、現実のものとなりつつある。はたして「2%がグローバルスタンダード」という説は、どれほど確かな根拠があったのだろうか。

オフィス金融経済イニシアティブ 代表/山本 謙三

週刊金融財政事情 2023年10月24日号