この記事は2023年10月20日に「きんざいOnline:週刊金融財政事情」で公開された「インフレはピークアウトも、高成長は望めない」を一部編集し、転載したものです。

ユーロ圏では高インフレと低成長が併存する状況が長期化している。EU統計局(ユーロスタット)の9月の発表によれば、ユーロ圏の2023年4~6月期の実質成長率は前期比0.1%(年率換算0.5%)となった。1~3月期の成長率は前期比0.1%(年率0.3%)、22年10~12月期は前期比▲0.1%(年率▲0.2%)だった。ガス不足懸念が強まり、景気後退観測が高まった昨夏以降は、ほぼゼロ成長が続いている。

だが、ロシアのウクライナ侵攻により深刻化したガス不足懸念は、ガス消費抑制や代替調達を推進したことや、昨冬が暖冬であったことから危機は回避された。今年も順調に備蓄を進めており、エネルギー危機に陥る可能性は弱まっている。インフレ率も22年10月の10.6%をピークに、9月には4%まで低下している。そうした中でも成長率がさえないのは、金融引き締めや世界的な製造業低迷の影響、エネルギー価格高騰の余波があるからだ。

欧州中央銀行(ECB)は直近の9月の理事会でも利上げを決定し、これまでの利上げサイクルで政策金利を累計4.5%ポイント引き上げた。9月の理事会では、インフレ率が減速してきたこともあり、利上げについて「インフレ率が目標への回帰を速やかに達成する水準に到達したと考えている」として、追加利上げ余地が小さいことが示唆された。

一方で、長期金利の上昇圧力は継続している。インフレ見通しに対する不確実性が高く、市場ではECBが政策金利を高めに維持する期間が長期化する可能性が意識されている。さらに、米国も同様に利下げ転換が見えないため、米長期金利の上昇につられるかたちで欧州の金利に上昇圧力が働いている。

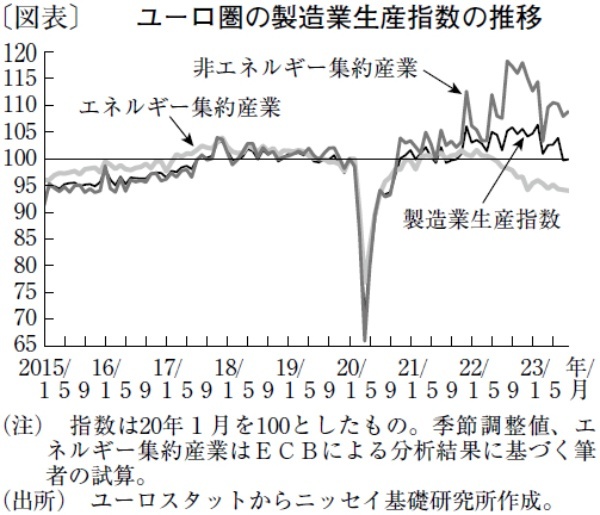

実体経済については、コロナ禍期間中に「巣ごもり消費」でモノ需要が高まった反動などで、世界的にモノ消費が鈍化し、製造業が低迷している。ユーロ圏も外需不振で生産指数が減速傾向にあり、景況感も低迷している。

特に、製造業のうちエネルギー集約型産業については、ガス不足懸念が高まった昨年以降から現在まで低迷が継続している(図表)。エネルギー集約産業の景況感は、他業種と比較して相対的に悪い。卸売ガス価格がピークからは低下したものの、依然としてコロナ禍前の水準より高いこと、EUでガス消費抑制の目標が掲げられていることなどが、エネルギー集約型産業の回復の遅れにつながっていると見られる。

これらの製造業不振の影響を大きく受けているのが、欧州の製造業の雄であるドイツだ。国際通貨基金(IMF)の10月見通しによると、ユーロ圏全体の成長率は23年が0.7%、24年が1.2%だが、ドイツは23年▲0.5%、24年0.9%と23年のマイナス成長が予想されている。欧州はインフレ率こそピークアウトしたものの、当面は高成長が望めない状況にあるといえよう。

ニッセイ基礎研究所 主任研究員/高山 武士

週刊金融財政事情 2023年10月24日号