この記事は2023年10月27日に「きんざいOnline:週刊金融財政事情」で公開された「70歳を超えてもなお増え続ける「純金融資産」」を一部編集し、転載したものです。

(総務省統計局「全国家計構造調査」)

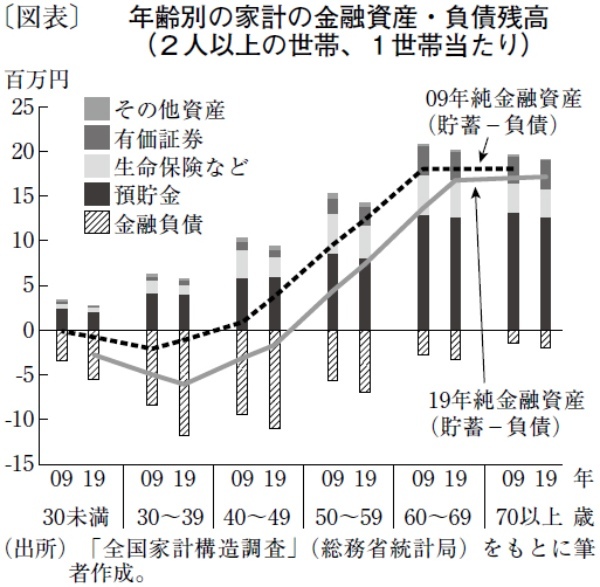

5年に1度行われていた「全国消費実態調査」が、2019年の調査から「全国家計構造調査」の名のもとに衣替えしている。過去の調査結果の一部も新しい調査方法で遡及集計されており、使い勝手が良い。図表は、家計の金融資産・負債残高を年齢階層別に09年と19年を比べたものだ。

最も目を引くのは、世帯主の年齢が70歳を超えても、純金融資産(金融資産-金融負債残高)が増え続けていることだ。私たちは、経済学の授業で「ライフサイクル仮説」を学んだ。人々は、結婚、子育て、退職といったライフサイクルを想定した上で、各時期のイベントや生活に備えるために貯蓄したり、借り入れしたりするという仮説である。この説に従えば、現役世代は退職後に向けて貯蓄を増やし、老後はこれを取り崩して生活費に充てるはずである。ところが、日本では引退後も支出を収入の範囲内に収め、貯蓄を増やしていることになる。

長寿化が一段と進み、自分が何歳まで生きるかを予測するのは難しく、将来生活費がどれほどかかるかを読み切れない。そこで、将来の安心のため預貯金を取り崩さない世帯が少なからずいるということだろう。

もちろん、このデータはあくまでも平均値だ。少数の富裕層が平均値を大きく引き上げている可能性は高い。実際、高齢者層は「持てる層」と「持たざる層」の格差が大きい。持てる層は結果的にかなりの資産を残したまま他界し、財産は相続人に引き継がれる。少子化が進んでいるため、次第に少数の相続人がより多くの資産を引き継ぐことになり、これが新たな格差を生み出す原因となる。

ただ、できるだけ多くの資産を家族のために残そうとすること(ダイナスティー仮説)は、当人が働き続けるインセンティブでもあるため軽々には語れない。どのような資産課税が社会の公正にかなうものかは、さらなる検討が必要だろう。

このほかの特徴に、どの年齢層をとっても、預貯金が最も高いウェイトを占めていることがある。19年調査では、金融資産のおおむね6割程度が預貯金だった。比較的若い年代から分散投資が進んでいる他の先進国とは対照的だ。

もう一つ、最近大きな変化が見られるのは、若い世代の金融負債の増加だ。長く続いた超低金利を背景に、住宅ローンの借り入れが進んだ。

その結果、以前であればネット金融資産がプラスにあった40代も、いまや負債超過に沈んでいる。住宅ローンでは変動金利が圧倒的なシェアを占めている。そのため、将来金融政策が正常化したときに、若年・中堅世代が金利負担の増加に耐えられるかが気になるところである。

オフィス金融経済イニシアティブ 代表/山本 謙三

週刊金融財政事情 2023年10月31日号