この記事は2023年10月27日に「きんざいOnline:週刊金融財政事情」で公開された「米利上げなどで金先物は2,000ドル台を固める展開か」を一部編集し、転載したものです。

2020年以降、ニューヨーク(NY)金先物価格は1トロイオンス=2,000ドル台の高値を三度付けた。その後、金利の付かない金は、米長期金利の上昇の影響で上値を抑えられたが、足元の中東情勢の緊迫化を受けて2,000ドルに接近している。今後の金相場を見る上で、押さえておきたいポイントは次の三つだ。

一つ目は「需給動向」である。金需要の約半分は宝飾品で、投資用は2割程度。さらに近年は、地政学リスクを起因として中国やトルコなどによる需要が拡大したことから、22年の世界の中央銀行の金購入が1950年以降で過去最高となった。

2023年に入ると、価格の高止まりから主要消費国となる中国やインドの製品需要が伸び悩んでおり、金ETFも売り越し基調に転じている。だが今後、地政学リスクやドルに対する不透明感が強まれば、再びリスク回避先として中銀や投資用の需要が強まる可能性もある。

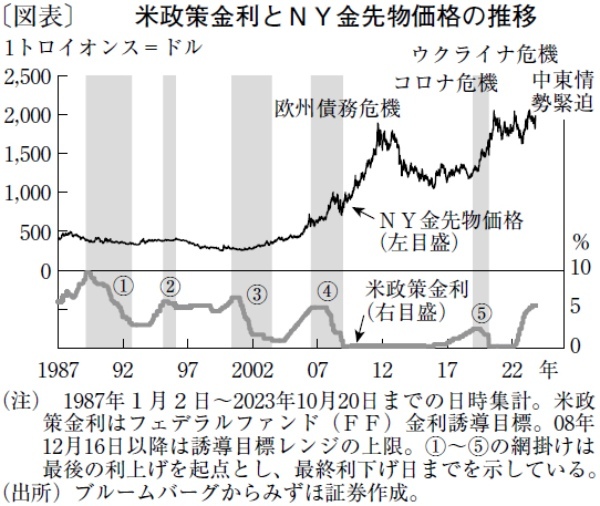

二つ目は「運用資産としての側面」である。金は古くから貨幣としての価値を持つ実物資産であり、運用面では「安全資産」とされている。預金や債券のような利息が付かず、相対的な価値保蔵の面が強いため、金利の影響を受けやすい。1989年以降、過去5回あった米利上げ打ち止め局面に入るまでの期間は、平均で約7カ月半だった。各利上げ局面の最後の利上げ日から200営業日後の金価格の推移は4勝(上げ)1敗(下げ)であり、平均で7.1%上昇している(図表)。

足元では、2024年にかけて米国のインフレ鈍化や労働需給逼迫の緩和が進展するとみられており、当社は米連邦制度準備理事会(FRB)が24年後半に利下げに向かうとみている。仮に、強い金融引き締め局面から景気後退局面に入るような展開となれば、金には追い風となるだろう。

三つ目は「米ドルとの関係性」である。金は貨幣代替の価値保蔵資産であるほか、基軸通貨である米ドル建てで取引されるため、米ドルとは逆相関となることが知られている。ドル指数とは、複数の主要通貨の動きを合成した「名目実効為替レート」の一種で、ドルの強さを示す指標である。00年以降、ドル指数が大幅下落した7局面の金価格の推移を見ると、金価格はすべての局面で上昇している。同期間でドル指数が平均で18.5%下落したのに対し、金価格は同38.9%上昇した。

他方、有事の局面では一時的に順相関となる傾向もある。足元では、中東情勢の緊迫化から、有事のドル買いと金買いが同時進行しているようだ。今後、米利上げ打ち止めから金利がピークアウトすることでドル安に向かう局面となれば、金価格が堅調に推移する可能性もある。

以上のことから、24年までのNY金先物価格を1トロイオンス=1,800~2,100ドルと予想する。

みずほ証券 マーケットストラテジスト/中島 三養子

週刊金融財政事情 2023年10月31日号