この記事は2023年10月27日に「きんざいOnline:週刊金融財政事情」で公開された「海外投資家の資金引き揚げで日経平均2万8,000円割れも」を一部編集し、転載したものです。

世界的に株式市場の乱高下が続いている。その中でも、日本株市場の変動率は、主要先進国の株式市場の中でも上位となるほどに荒れている。この乱調相場の主たる要因は、中東情勢の混乱とそれに伴う原油高、そしてその先にある欧米のインフレ再燃と景気後退懸念であることは明白だ。しかし、そのどれもが日本経済や日本株市場に直接的に関係あるものではない。中東問題も欧米景気も、あくまで間接的に日本が影響を受けるものなのに、なぜ欧米に比べて日本株市場が大きく振れてしまうのか。

2023年の日本株市場は、6月に海外投資家の買い越しによりバブル後の最高値を記録した。その後は一進一退の騰落を続けているが、急騰時に海外勢が日本株を大量に保有したため、何らかのネガティブな要因に対して特に日本株が売られやすい地合いとなっていることは否めない。調整を経た現在も、MSCI基準の各国の指数の年初来パフォーマンスでは、日本株は先進国でトップの上昇率を維持しており、今後も利益確定や資金引き揚げの対象になりやすい状況は継続しそうだ。

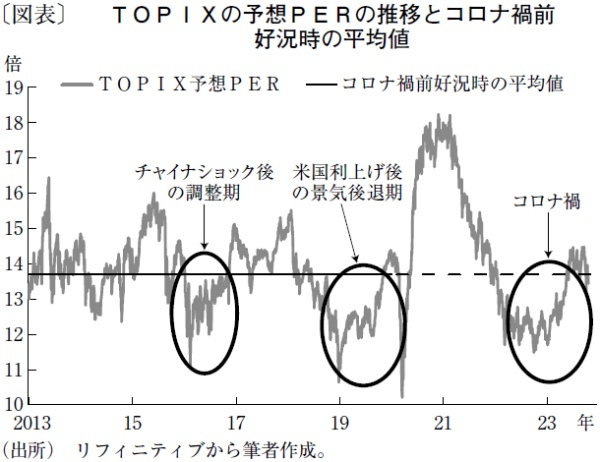

そもそも、現在の日本株市場に割安感はほとんどない。足元のTOPIXの予想PERは、前回好況期であった13年からコロナ禍前の19年までの平均値である13.7倍とほぼ同水準にある。体感ではこれまでに売られて安くなった印象を受けるが、定量的にはまったく割安ではない。

加えて、世界的に景気後退への懸念が高まったり、何らかのショックで見通しが悪化したりする局面では、PERなどのバリュエーションが下方へと押し下げられやすい。実際に、チャイナショック後の16年や、米国が利上げを経て景気後退懸念が高まった19年、22年のコロナ禍では、PERは12倍を割り込む水準にまで低下した。

直近の中東情勢を加味せずとも、米国では10年債利回りが一時5%を超えるほどの上昇を見せ、住宅ローン金利が23年ぶりの高さとなってローン申請が急減するなど、すでに内需への悪影響が出始めている。ソフトランディングにせよハードランディングにせよ、遅かれ早かれ米国景気は鈍化する局面だ。

これらの状況を踏まえると、現在目安とすべきPERの水準は好況時の平均値ではなく、景気後退時のディスカウントされた水準である。現在のTOPIXの予想PERが、控えめに見積もって12倍に低下した場合、下落率は現状から約11%程度と試算される。この試算を日経平均株価に当てはめると、2万8,000円を割り込む計算になる。日本株は今まで買われてきたからこそ、今後も急落リスクに対する細心の注意が必要だろう。

智剣・Oskarグループ CEO 兼 主席ストラテジスト/大川 智宏

週刊金融財政事情 2023年10月31日号