この記事は2023年11月3日に「きんざいOnline:週刊金融財政事情」で公開された「足元の米長期金利の上昇は虚像か」を一部編集し、転載したものです。

10月に米10年金利は一時5%に接近し、本稿執筆時点(10月27日)でも4%台後半での推移が続いている。過去2年ほど上昇基調を続けてきた米金利だが、足元1~2カ月程度の動きは過去と異なり、一般に目先の政策金利の期待感を反映する2年などの短い年限の金利がほとんど上昇していない。これまでは、物価が高騰する中で米連邦制度準備理事会(FRB)の利上げ期待を反映するかたちで上昇してきた面が強かったが、足元の上昇は必ずしも政策金利への期待とひも付いたものではないことが示唆されている。

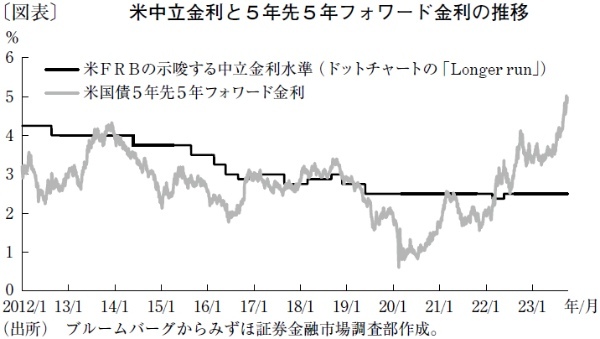

米長期金利の水準感を詳しく見るために、長期の「フォワード」金利に着目したい。このフォワード金利は米イールドカーブから計算される概念的な金利で、5年先5年金利フォワード金利であれば、その名のとおり「5年後から5年金利」についての市場の見方を反映する。そして、一般に5年先のような遠い将来の経済・金融政策環境を正確に予想することは困難なため、フォワード金利は、市場が予測する「平均的な」あるいはその経済にとって「中立的な」金利水準(中立金利)に連動しやすい。実際、過去の5年先5年フォワード金利は、FRBが示唆する中立金利水準をおおむね中心とするレンジで推移してきた(図表)。

足元のフォワード金利は大幅に上方乖離しており、その乖離幅はコロナショック直後の2020年の下方乖離幅を抜いて過去最高に達している。もちろん、長期フォワード金利の上昇を促す材料がないわけではない。例えば、8月の国債の大規模な増発により長期債の需給が悪化したことや、前述の「中立金利」が将来的に切り上がるという観測が浮上したこともある。

しかし、イノベーションなどの潜在成長率を押し上げる要因に乏しいなか、中立金利が切り上がったという見方には疑問が残る。また、増発のような需給材料は、過去にも短期的に市場を動かすことがしばしばあったものの、中長期的に見て金利水準を大幅に変える材料にはなりづらい。このように考えると、足元の長期金利の水準はやはり行き過ぎであり、中長期的な維持は困難とみられる。

内外問わず一時的に金利が過度に上昇、ないしは低下する局面は過去にもしばしば見られたが、その後は小さなきっかけで(あるいは明確なきっかけがなく)逆方向に振れる(水準が修正される)ケースが多い。今回も同様に、足元の過度な上昇を巻き戻すかたちで、米10年金利が4%前後まで急低下する可能性を意識しておきたい。そうした展開になれば、米金利との連動性が比較的強い円金利についても、一定の低下圧力がかかることになるだろう。

みずほ証券 チーフ債券ストラテジスト/丹治 倫敦

週刊金融財政事情 2023年11月7日号