この記事は2023年11月10日に「きんざいOnline:週刊金融財政事情」で公開された「貸出金利は下げ止まるか、正念場を迎える地域銀行」を一部編集し、転載したものです。

(日本銀行「貸出約定平均金利」)

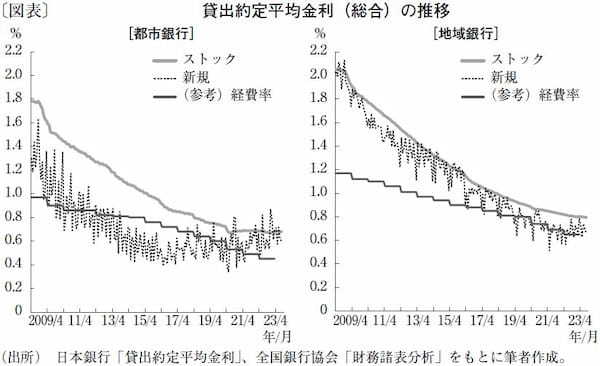

日本銀行が毎月公表する「貸出約定平均金利」(以下、貸出金利)には、業態別のほか、「新規」「ストック」別や期間別のデータがある。新規は当月中に実行した貸出金利、ストックは当月末に残高のある貸出金利であり、金融緩和の過程で貸出金利の低下の動きは、新規がストックよりも先行する関係にあった。2010年ごろに預金金利がゼロ近傍に張り付くと、ストックの低下はそのまま預貸金利ザヤの縮小に結び付いた。

図表からは、「利ザヤ重視・貸出量縮小の都市銀行」対「貸出量重視・利ザヤ縮小の地域銀行」の構図が見て取れる。

都銀では、16年の日銀によるマイナス金利政策の導入をきっかけに、新規の金利が急激に低下した。スプレッド貸しが多かったためだ。金利の低下はストックに波及し、経費などを差し引いた総資金利ザヤが、マイナスに転落しかねない事態に陥った。以後、都銀は貸出量の追求を一段と控え、金利が相対的に高い長期貸出のウェイトを引き上げるなどして、利ザヤ重視の姿勢を鮮明にした。この結果、20年夏ごろには新規に次いでストックの金利も下げ止まり、薄利ながらも利ザヤは安定してきた。

一方、地銀は貸出量重視の姿勢を崩さず、貸出金利を下げ続けてきた。これには日銀からの後押しもあった。日銀は「貸出支援基金の運営として行う貸出増加を支援するための資金供給」の制度などを通じて、貸出を増やした銀行に優遇金利を適用してきた。また新型コロナの感染拡大時には、日銀当座預金に上乗せ金利を付して、貸出の増加を促してきた。結果的に地銀は、日銀からの収益支援分もほぼすべて吐き出しながら、貸出金利を引き下げたかたちになっている。

さすがに最近は、地銀の新規貸出金利の低下も歯止めがかかりつつあるが、ストックの下げ止まりにはもう少し時間がかかりそうだ。一方、新型コロナの収束とともに、日銀による支援は縮小に向かっている。いずれ日銀が金融政策の正常化に踏み切れば、企業倒産の増加は避けられないだろう。現行の利ザヤ水準で信用コストの増加を吸収し切れるかどうかは微妙である。それまでに貸出金利を立て直し、利ザヤの回復を図れるか。地銀は正念場を迎えている。

オフィス金融経済イニシアティブ 代表/山本 謙三

週刊金融財政事情 2023年11月14日号