この記事は2023年10月20日に「The Finance」で公開された「仕組債とは?種類や特有のリスクをわかりやすく解説」を一部編集し、転載したものです。

本稿では、仕組債の基本的な理解と仕組債の持つ特徴やリスクについて、分かりやすく解説します。仕組債の特徴を踏まえ、適切なリスク管理を施すための参考にしてください。

目次

仕組債とは?

仕組債とは、一般的な債券にはみられないような特別な「仕組み」をもつ債券のことです。ここで言う「仕組み」とは、スワップやオプションなどのデリバリティブ(金融派生商品)要素を持つことを指します。

一般的な債権は、国や企業などが投資家から資金を借り入れるために発行する有価証券であり、投資家は債券が満期に至るまでは、発行元から利息を受け取ることが可能です。さらに一般的な債権は、満期まで保有し続けることで、原則として元本割れの可能性もないため、リスクの低い金融商品となっています。

仕組債は、こうした一般的な債券である「有価証券」にデリバリティブ(金融派生商品)を組み合わせた商品となっているのが特徴です。デリバリティブを組み合わせることで、契約のバリエーションも増え、投資家のニーズに合わせて自由に設定できます。

(1)仕組債と投資信託の違い

投資信託とは、投資家から集めたお金をファンドとして一つにまとめ、ファンドマネージャーが株式や債券などで運用するものです。ファンドマネージャーの運用成果によって得た利益を投資家に還元する仕組みになっているのが投資信託の特徴です。

元本割れのリスクなど仕組債と投資信託は共通している点もありますが、運用における「リターンの狙い方」が異なります。

仕組債の場合、インカムゲインの利子は参照指数が変動したとしても、あらかじめ定められた範囲内であれば、原則として一定額の利益を受け取れるのが特徴です。また、仕組債には償還日が設定されているため、償還日前に解約した場合、その時の市場価格での売却となります。その際、債券価格が購入時より下がっていれば、売却損が発生します。

一方で投資信託は、リターンが原則として一定ではありません。決算での結果に応じて分配の有無や金額が決定されるため、購入時よりも売却時の基準価格が高ければ利益につながり、低ければ元本割れになります。つまり、投資信託は購入時にどれくらいのリターンがあるかが読めないのが特徴です。

また、投資信託には保有期限がなく、投資家が値動きを見ながら好きなタイミングで売買ができるのも仕組債との違いになります。

仕組債に関わる用語の意味

(1)ノックイン

「ノックイン事由」とも呼ばれ、あらかじめ定められた期間内(観察期間)に、対象銘柄の株価や価格が一定の水準以下(ノックイン判定水準)になることを指します。ノックイン判定水準は、「対象指数の行使価格×70%」などで、銘柄ごとに設定がされています。

ノックインとなると、対象銘柄が株式等に転換され、償還される可能性があります。

(2)ノックアウト

対象銘柄の参考指標の価格が一定の水準(ノックアウト判定水準)以上になることを指します。仕組債には、一定期間ごとに判定日が設定されており、判定日でノックアウトと判定された場合には、早期償還として満期前に元本が償還される仕組みになっています。

ノックアウト判定水準(早期償還判定水準)は、例えば「早期償還判定日において日経平均株価とS&P500がそれぞれ当初株価×100%」のように設定されています。

(3)デジタル・クーポン

対象銘柄の株価や価格が、利率決定日に一定の水準を上回っているか、下回っているかによって決定される利率を指します。

利率決定日に対象銘柄の株価や価格が、一定の水準を上回っていれば高利率が適用され、下回っていれば低い利率が適用されます。

(4)行使価格(当社価格)

対象銘柄の参考指標となる株式などの受渡日の価格のことです。仕組債の受渡日が2023年12月1日であれば、行使価格は2023年12月1日の価格になります。この行使価格は、前述したノックインやノックアウトの判定基準に活用します。

(5)参照指数

仕組債の運用で活用する指数のことです。銘柄によって参照指数は決められており、参照指数の数値によって高利率が適用される、元本割れになるなどが決定します。なお、参照指数は銘柄によって複数設定される場合もあります。

(6)最終償還期日(満期償還)

仕組債に投資した資金が最後に償還される期日のことです。基本的には最終償還期日(満期償還)をもって資金が戻ってきますが、早期償還の判定条件がある仕組債の場合には、ノックインやノックアウトによって、条件が満たされると最終償還日よりも前に資金が戻ってきます。

(7)償還額

文字通り、仕組債が償還される際の金額のことです。償還額は償還の条件ごとに算出方法が設定されているため、事前にきちんと確認する必要があります。なお、償還額はどのような条件の場合でも、額面金額(投資元本)を上回ることはありません。

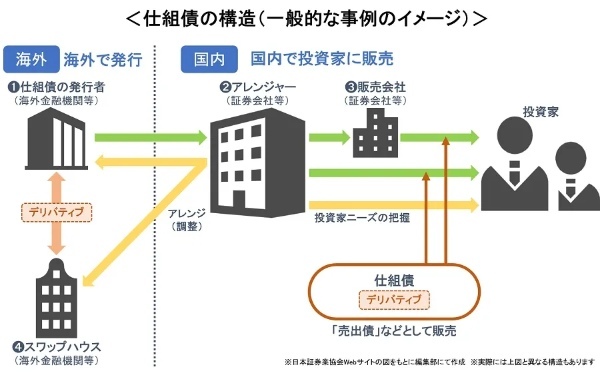

仕組債の構造

仕組債は主に外国で発行され、日本国内で「外国債券」「売出債」として販売されるものです。仕組債は発行を海外の金融機関が行い、仕組債の組成をするための調整を行う「アレンジャー」や調整した仕組債を販売する「販売会社」、デリバティブ取引を行う金融機関である「スワップハウス」が絡んで取引されます。

まずは、仕組債の発行者がアレンジャーを通して、投資家のニーズや組成する内容を調整します。

内容が調整された仕組債を証券会社や銀行などの販売会社が販売し、資金調達を目指していきます。なお、仕組債は販売会社のみならず、アレンジャーが直接販売するケースもあります。

また、仕組債の発行者は「スワップハウス」と呼ばれる海外の金融機関と「カバー取引」を行います。カバー取引とは、仕組債の発行者が顧客から注文を受けた際、それと同等額のスワップハウスを発注し、利益相反によって損失が出るのを防ぐ取引の仕組みのことです。

デリバティブ取引を行うと、顧客と発行者の利益が相反するため、カバー取引によって損失の補填を行います。

仕組債の種類

(1)EB債(他社株転換可能債)

EB債(他社株転換可能債権)とは、満期時の償還金が他社株式に転換して支払われる可能性のある債券のことです。

EB債(他社株転換可能債権)では、特定の株式の価格変動によって償還方法が決定するものがあり、償還時の価格がノックイン判定水準を下回った場合、あらかじめ定められている対象の株式と現金調整額によって償還されます。その際、株価によっては投資元本を下回る恐れがあるのが注意点です。なお、株価がノックイン判定水準を下回らなかった場合には、元本が問題なく償還されます。

また、償還によって得られた株式は継続的に保有することも可能です。保有したことで、価格が上昇するケースもあれば、下落してしまい、さらなる損失を被るケースもあるため、保有する場合には株価の値動きを常に確認する必要があります。

(2)リンク債(株価連動債)

リンク債(株価連動債)とは、日経平均株価指数などの特定の株価指数に連動して償還条件が変わる債券のことです。特徴としては、特定の株価指数の値動きによって償還の時期や償還金額が変わることです。

たとえば特定の株価指数にノックインやノックアウトの判定水準が定められており、債権を保有している間、株価指数が判定水準に達しなかった場合には、額面金額の償還が受けられます。ノックアウト判定水準であれば、償還日前に額面での償還が受けられ、利息も得られますが、早期償還となるため、満期に至るよりも利息額は少なくなります。

一方でノックインとなった場合には、償還日の指数価格が行使価格を下回ると、額面金額以下での償還になります。なお、リンク債とEB債の仕組みは大きく変わりませんが、EB債は株式に転換されるのに対して、リンク債は金銭で償還されるのが大きな違いです。

仕組債のメリット

(1)高い金利が設定できる

仕組債には、利率が2〜3%で設定されている商品もあるため、一般的な債権よりも高い金利に設定しての運用が可能です。元本割れなどのリスクが大きな商品とはいえ、リスクを取っても大きなリターンを得たいと考えている投資家にとっては、大きなメリットになります。

日本では超低金利状態が続いており、2023年10月時点の個人向け国債でも変動金利タイプの表面利率は0.51%になっています。こうした債権と比較すると、仕組債の金利は非常に魅力的だと言えます。

(2)オーダーメイドの注文ができる

仕組債は、商品によって償還までの期間から方法などの条件等、オーダーメイドでの注文が可能な点もメリットです。オーダーメイドの仕組債であれば投資家は投資方針に沿って商品を選ぶことが可能なため、資産運用にブレがなくなります。

一方でオーダーメイドの仕組債とするためには、1,000万以上などのまとまった資金が必要になるケースがほとんどです。仕組債を扱う金融機関によって、最低投資額が異なるため、事前に確認することが求められます。

仕組債のリスク

仕組債には債権全般に共通するリスクである「信用リスク」「価格変動リスク」「為替リスク」「流動性リスク」に加えて、特有のリスクがあるのが特徴です。

(1)クーポン(利子)の減少リスク

仕組債には、あらかじめ定められた参照指数(株価、為替、金利等)の値動きなどによってクーポンが決まるものがあります。たとえばデジタルクーポンの場合、商品に記載された条件を満たせば高い利率が適用され、価格が一定の水準を下回ると低い利率が適用されるなどです。

クーポンにはデジタルクーポンの他に、パワークーポン型があります。パワークーポン型は、商品によってあらかじめ定められた計算式に、参照指数を当てはめて計算がされるものです。計算の結果に出た指数によって高いクーポンが得られますが、一定の指数を下回るとクーポンが減少してしまいます。

商品を購入する際には、事前に参照指数や計算方法について確認をしておく必要があります。

(2)償還金減額のリスク

仕組債には参照指数があらかじめ決められているものもあり、早期に水準に達すると早期償還になってしまい、償還金が減額される恐れがあります。満期を迎えた際に受ける償還は、投資額と同等ですが、早期償還の場合は償還金が減額してしまい、元本割れになる可能性があります。

前述した「ノックイン」などが、このあらかじめ決められた参照指数に該当します。ノックイン判定水準が設定された仕組債を購入する際には、指標などの値動きを逐一確認することが必要です。

(3)債務不履行(デフォルト)のリスク

仕組債の特徴としてデリバティブが組み込まれているため、複数の取引関係者が存在していることが挙げられます。つまり仕組債を発行している発行者以外の取引関係者であるアレンジャーやスワップハウスにデフォルトが発生してしまうと、損失が発生してしまうリスクがあるということです。

この場合、仕組債の運用継続もできなくなってしまうため、仕組債を運用する際には関連するすべての機関が問題なく稼働していることが必要になります。

仕組債を運用する際のリスク管理

(1)償還条件を事前に確認する

利率の大きさなどが魅力の仕組債だが、償還条件等を事前に確認することが何よりのリスク管理になります。リターンの大きさのみに囚われてしまい、償還条件やリスクの大きさを考慮していないと、損失につながってしまう恐れがあります。検討している商品について、不明点がある場合は購入しない判断をするなど、仕様についてしっかりと確認して理解する基本的なことが必要です。

(2)複数の商品に分散投資を行う

投資の大前提ではありますが、複数の商品に分散投資を行うこともリスク管理になります。リターンが大きいからと、余裕資産も仕組債に投資をしてしまうと、損失が出てしまうと取り返しがつかない事態になる可能性もあります。

複数の商品への分散投資を行えば、値下がりなどの資産減少のリスクを分散が可能です。リターンだけに捉われず、分散投資を念頭においてリスク管理することが大切です。

仕組債にはトラブルも多い

リスクの大きい仕組債に対してトラブルが多いのも実情です。2023年6月には、仕組債のリスクについて十分な説明も行わない、顧客の苦情について取り合わないなどの対応を続けながら販売をした金融機関3社に対して、金融庁が行政処分を下しています。

なお、金融庁が仕組債に関する販売実態を確認すると表明したところ、仕組債の取扱を行う地銀が約6割減少しており、仕組債に対するトラブルの多さが顕著になっています。

※参考:仕組み債、トラブル絶えず=金融庁指針で取り扱い地銀減

こうしたトラブルに対して、金融庁は業態横断的なモニタリング方針の中で「業界規則等を踏まえた仕組債への対応状況、販売実績や苦情に照らして留意すべき高リスクの金融商品の販売・管理態勢について、重点的にモニタリングを行う。」と対策を打ち出しており、今後の金融機関の取り組みに対して、改善が期待されています。

※参考:2023事務年度 金融行政方針

まとめ

仕組債はリターンの大きさなどが魅力ではあるが、トラブルが多いのもまた実情です。クーポン(利子)減少のリスクや償還金減額のリスクなど、あらゆるリスクを頭に入れ、商品についての適切な理解が求められます。

メリットだけに捉われず、構造を理解し、適切なリスク管理を施しながら運用を検討するのが良いでしょう。