この記事は2023年12月1日に「きんざいOnline:週刊金融財政事情」で公開された「超円安収束も、日銀の政策運営や米長期金利の動向が波乱要因に」を一部編集し、転載したものです。

来年6月末までのドル円相場は、4カ月前に本誌7月18日号で執筆した予想レンジを据え置き、1ドル=137~152円前後で推移するとみている。4カ月前に「(ドルは前年の高値)1ドル=152円の水準でダブルトップを形成したのち、超円安が収束に向かう」ことを予想した。これを次の理由でメインシナリオのまま継続したい。

第一に、ドル円チャート上でほぼ152円へ2回到達(10月31日、11月13日)して小さなダブルトップがすでに形成されている点だ。短期的にはドルの上値達成感があり、これがトップを超えて伸長していくとは考えづらい。

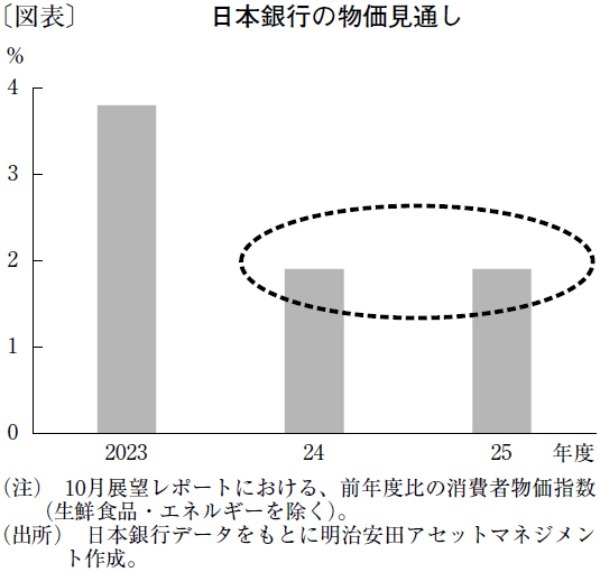

第二に、日本銀行が大規模金融緩和の縮小へ地ならしを加速している点だ。とりわけ10月会合では、物価見通しを上方修正してマイナス金利の解除にあと一歩と迫った(図表)。早ければ、次の展望レポートが公表される来年1月の会合でマイナス金利が解除される可能性もあるだろう。

第三に、米連邦準備制度理事会(FRB)のパウエル議長が利上げ慎重姿勢に傾いている点だ。米商務省が10月26日に発表した7~9月期における実質GDP成長率は、前期比で年率4.9%と力強さを示した。通常であれば「GDPの伸びが2%弱の潜在成長率を上回ったので利上げが必要だ」とタカ派は勢いづく。だが、11月1日に開かれた米連邦公開市場委員会(FOMC)後の会見で、FRBのパウエル議長は「潜在成長率がここ1~2年の経済の総供給拡大で一時的に大きく上昇している」と述べてタカ派を牽制した。

一方、こうした超円安の収束シナリオを崩しかねない波乱要因は、リスクシナリオとして注視すべきだ。日本の実質金利はマイナス値が続き「超円安は収束しにくい」との見方が市場で根強い。しかも、植田和男日銀総裁が仕掛けているイールドカーブ・コントロール(YCC)運用の形骸化による「うやむや」感が円安抑制効果を減殺している。長期金利の上限をなくしたのに、YCC「撤廃」でなく「再修正」と説明した10月会合の結果に、外為市場が即座に円売りで反応した。

米国では、物価高の最悪期は過ぎつつあるにもかかわらず長期金利が大きく上昇しており、ドル高圧力となりかねない。元国際通貨基金(IMF)高官のケネス・ロゴフ教授は11月9日、地政学リスクによるグローバルな分断や国防予算膨張による国債需給悪化を理由に「過去40年間にわたって低下局面だった長期金利が今後、顕著に上昇し得る」と警告を発した。ただし、40年間も続いた低下局面の終焉とされる歴史的転換点が昨年2~3月ごろだったとすると、目先の数カ月間の相場材料とはなりにくい可能性もある。

明治安田アセットマネジメント チーフストラテジスト/杉山 修司

週刊金融財政事情 2023年12月5日号