この記事は2023年12月8日に「きんざいOnline:週刊金融財政事情」で公開された「日米間にある物価格差「1%台の壁」」を一部編集し、転載したものです。

(総務省統計局「消費者物価指数」ほか)

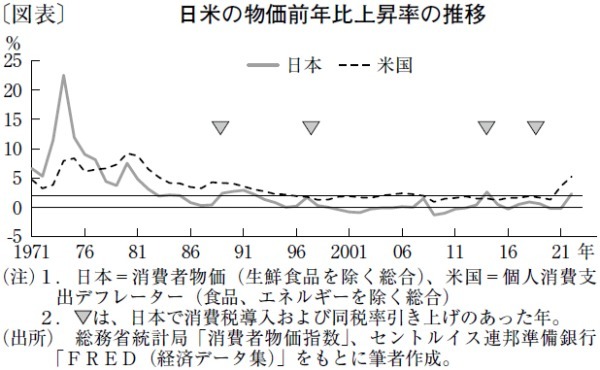

消費者物価(生鮮食品を除く総合)が19カ月連続して前年同月比で2%超上昇し、一部には「内生的な物価上昇のメカニズムが働き始めた」との見方も出ている。だが、この判断は微妙だろう。過去から厳然としてある国内外の物価上昇率格差は、大きくは変わっていないように見えるからだ。

図表にあるように、日本の物価上昇率は、1978年以降一貫して米国を下回り続けてきた。日本が米国の物価上昇率を上回ったのは、過去45年間で、消費増税のあった2014年のただ1度だけである。米国で物価が完全に落ち着いた1996年から昨年までの日米格差は平均1.8%だった(注)。

日本の物価は、海外との連関が強い。昨年、日本の物価が2%を超えたのも、米国の物価が、米連邦準備制度理事会(FRB)が目標に設定する2%から大きく乖離して5%台まで高騰したのと同じタイミングだった。足元では、米国の物価上昇率は低下してきたものの、それでも1%前後の日米格差が残っている。

この経験則が今も生きているとすれば、日本銀行がグローバルスタンダードと呼ぶ「物価目標2%」を日米が同時達成することは至難の業だ。米国物価が3%台の高止まりを続けるならば日本も安定的に2%を超える可能性が出てくるが、米国が2%近くまで低下すれば日本は2%を割り込む理屈となる。従って、日本の物価が安定的に2%を超えるかどうかは、日米格差「1%台の壁」が崩れるかどうかによる。

しかし、この判断が難しい。「壁」が何に起因するかは、ほとんど語られてこなかったからだ。日銀は、異次元緩和下の10年半で「デフレ心理が根強く残っている」との説明一点張りだったが、それは実績を知った上での事後的な解釈に過ぎず、次の政策判断の手掛かりにはなり得ない。

本来、物価統計の作成方法や精度の違いに加え、物価心理を形成する社会経済的な要因の深掘りが必要だろう。賃金上昇を妨げている理由が企業の低採算ならば、低生産性企業の温存により値下げ競争が継続されていく社会慣行や、賃上げよりも雇用維持を優先する労使慣行が影響しているのではないかといった視点による分析が欠かせない。加えて、それらは本来変えるべきものなのか、変えるにしても金融政策で実行できるものなのかも併せて問う必要がある。

折しも海外では、物価目標政策下での金融緩和の行き過ぎにより、物価の高騰だけでなく、2008年のリーマンショックや、今春の米シリコンバレーバンク破綻と欧州クレディ・スイス・グループのUBSによる救済などで生じた金融システム不安に対する反省の声も上がっている。日本でも、物価目標である2%の妥当性を含め、目標政策の在り方を点検すべき時が来ているのではないか。

オフィス金融経済イニシアティブ 代表/山本 謙三

週刊金融財政事情 2023年12月12日号