この記事は2023年12月8日に「きんざいOnline:週刊金融財政事情」で公開された「都心ではオフィスビルの大量供給が進む半面、需要も回復」を一部編集し、転載したものです。

不動産仲介の三鬼商事の調査によると、東京都心5区(千代田区、中央区、港区、新宿区、渋谷区)の賃貸オフィスビルの空室は2021年下期以降、6%台前半で横ばい基調が続いており、一段の悪化には歯止めがかかっている。要因はコロナ禍で減少したオフィス需要の回復だ。

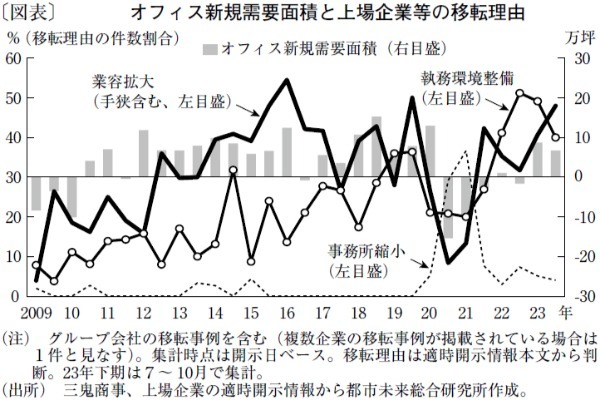

オフィス新規需要面積(賃貸オフィスにおける稼働床面積の前期差)を見ると、コロナ禍でのオフィス需要の大幅減退は21年下期に止まり、23年には需要が急回復している。23年は都心でオフィスビルの大量供給があったが、オフィス需要の急回復で供給床を吸収できている。

上場企業等による東京都心5区への本社移転(都心5区内移転を含む)における移転理由では、コロナが発生した後の20年下期と21年上期において、事務所縮小目的の移転件数割合が急増し、業容拡大目的の割合が急減した(図表)。だが、21年下期にはこれらが逆転し、以降も業容拡大目的の優勢が続いている。

テレワーク浸透をきっかけとするワークプレイス(WP)の見直しによる事務所の縮小圧力が残る一方で、景気回復を主な要因とする事務所の拡張需要は意外に底堅い。社内コミュニケーションスペースの設置やビデオ会議用の個室ブース設置など、執務環境改善を目的とする移転割合もコロナ以降急伸し、これらのスペース設置がテレワークシフトでの座席数削減による面積縮小の一部を相殺しているケースもあろう。

今後2~3年の都心オフィス需要の変動要因を景気とWP見直しに分けると、前者に関しては国内景気の緩やかな回復が見込まれており、オフィス需要の増加要因となる。後者に関しては、オフィス勤務とテレワークを組み合わせたハイブリッド型が定着し、大手企業を中心にWPの見直しがしばらく続くと考えられる。ただ、前述の執務環境改善や一部で見られる出社回帰の動きから、見直しが事務所縮小一辺倒にはならない面もある。

当社調べでは、東京都心5区において、25年にもオフィスビルの大量供給が見込まれている。これにより空室率の上昇圧力は強まるものの、景気回復や出社への揺り戻しなどの状況によっては、賃貸オフィス市況の大幅悪化は避けられる可能性がある。

ただし、オフィスビルの新規供給が集中するエリアでは、一時的に需給バランスが崩れることも想定される。移転先ビルの選択肢も依然として豊富なため、エリア間格差やオフィススペック格差などで、好調・不調ビルの二極化も生じやすい点に注意する必要がある。

都市未来総合研究所 主席研究員/湯目 健一郎

週刊金融財政事情 2023年12月12日号