この記事は2023年12月8日に「きんざいOnline:週刊金融財政事情」で公開された「日本株はグロース中心に上昇期待も、個人消費の動向が懸念材料」を一部編集し、転載したものです。

足元の日本株上昇は、PER(株価収益率)の上昇に支えられてきた面が大きい。具体的には、TOPIXの12カ月先予想EPS(1株当たり純利益)の前年比よりも、12カ月先予想EPSに基づくPERの前年比が大きく作用している。

同様のことはS&P500でも指摘でき、現在は端的にいえば金融相場化している。故に、株価は金利上昇に対しては脆弱になりやすく、米国では金利と株価が逆相関となっている。こうした構図が続けば、来年の株価予想は米国金利の動向に大きく左右されよう。

これまでの景気サイクルに従えば、筆者は、来年の米国経済は緩やかながらも成長を遂げると予想する。雇用市場は軟化し、個人消費も力強さに欠けるが、設備投資には期待が持てる。米国企業の経営者は今年、人件費高騰やストライキに頭を悩ませた。省力化投資への意欲は増しているはずで、昨今のAIブームも相まってソフトウエアを含む設備投資に対して前向きになっている面もある。雇用市場が軟化し、個人消費がさえないとなれば、インフレ鎮静化は着実に進む。その結果、政策金利が低下し、長期金利にも低下圧力が加わりやすくなる。その状況が設備投資を下支えする可能性もある。

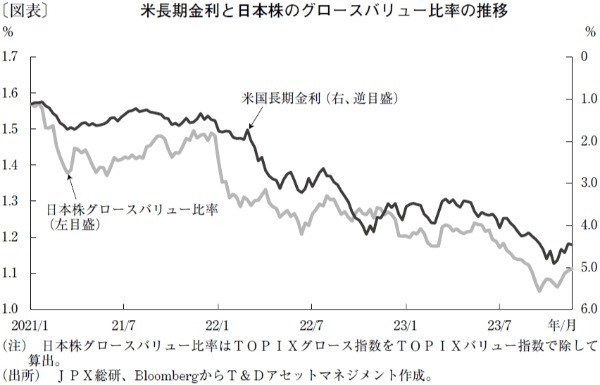

設備投資が上向く環境は、株式をはじめリスク資産に追い風となる。とりわけ、金利に敏感なグロース株は上昇しやすく、こうした傾向は日本でも見られるはずだ。実際、米国の長期金利と日本株のグロースバリュー比率はやや逆相関している。もちろん、設備投資が順調に進めば、金利面だけでなく業績面の好調さからグロース銘柄が選好される可能性もある。

一方、米国で個人消費がさえないとなれば、日本の消費財関連銘柄にとっては厳しい環境となろう。家計調査における実質の賃金、消費支出はいずれも前年比ではマイナス圏で推移しており、インフレが日本の家計に重くのしかかっていることから、日本市場での消費も期待しづらい。今後、相応の賃金上昇かインフレの急減速があれば別だが、基本的には家計消費の弱さは続く可能性が高い。こうした材料による株価の軟調変化には注意が必要だ。

T&Dアセットマネジメント チーフ・ストラテジスト 兼 ファンドマネジャー/浪岡 宏

週刊金融財政事情 2023年12月12日号