この記事は2023年12月15日に「きんざいOnline:週刊金融財政事情」で公開された「財布の中の現金は、なぜ増えたのか」を一部編集し、転載したものです。

(全国銀行協会「CDオンライン提携取引状況」)

日頃、私たちはどれほどの現金を財布の中に入れているのだろうか。年齢による違いはあると思うが、若者は少額しか持ち歩かないとされている。若者層ではキャッシュレス決済が浸透しており、多額の現金を財布に入れておく理由に乏しいからだ。

では、若者に限らず日本全体を見たとき、財布の中にはどのくらいの金額の現金が入っているのだろうか。日本銀行による発行銀行券の統計は、法人保有分やいわゆる「たんす預金」を含むので、この問いの解を導き出すには適さない。そこで、全国銀行協会の決済統計年報「CDオンライン提携取引状況」から解を考えていく。

理屈はこうだ。財布の現金は使うたびに減り、ゼロに近づいたところで、預金の引き出しで補填される。従って、ATMの1回当たりの引き出し額の半分程度が、財布の中の平均金額と見なすことができる。各行の自行ATMデータは公表されていないので、「CDオンライン提携取引状況」を用いて推計していく。

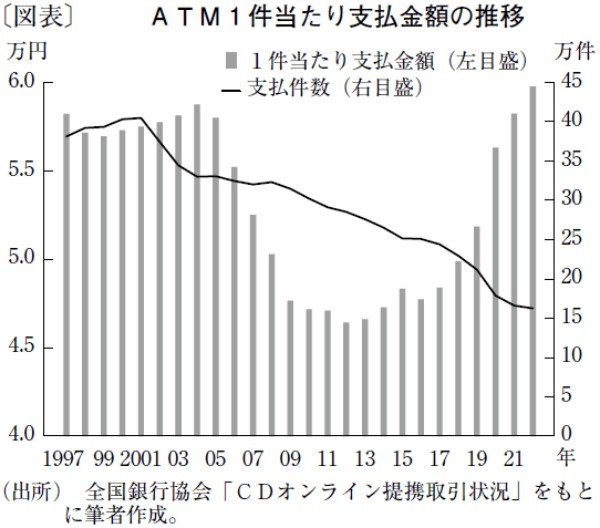

ATMの年間支払(取引)金額を同取引件数で割った「1件当たり支払金額」は、2022年が約6万円だった。よって、財布の中に滞留している平均金額は、半額の3万円程度と推定される。

図表にあるように、1件当たりの支払金額は10年代前半まで減少を続けた後、増加に転じ、いまや過去25年間で最多となっている。当然、財布の中の現金も、足元では増加傾向にあるとみられる。一方で、ATMの取引件数は25年前の半分以下に減った。なぜ、ATMの取引件数が減っているのにもかかわらず、財布の中の残高は増えているのだろうか。

考え得る一つ目の理由は、大手行の一部が10年代前半まで実施していたコンビニATMの利用手数料の無料化をやめたことだ。それまで若者たちは、手元現金がなくなる都度、コンビニATMで少額の金額を頻繁に引き出していた。ATM手数料無料化の背後では、銀行が預金者の代わりにコンビニATMに手数料を支払っていた。しかし、銀行は支払件数を基準に多額の手数料負担を余儀なくされ、ついには有料化に踏み切った。これに対抗して、若者たちは1回当たりの引き出し額を増やして手数料の負担を抑え込んだわけだ。

二つ目の理由は、ATM台数の減少だ。預金取扱金融機関(ゆうちょ銀行を除く)のATM設置台数は、01年に約11万7,700台だったが、22年には約8万9,200台に減少した。自行ATMを近隣で見つけにくくなった預金者は、1回当たりの引き出し額を増やすことで、遠く離れたATMに出掛ける頻度を減らした。

こうして見ると、預金者はサービスの利便性や価格に実に敏感である。そうした預金者の経済合理性を前提に、どのようなサービスを提供すれば手数料収入を増やしていけるかが銀行の知恵の絞りどころといえる。

オフィス金融経済イニシアティブ 代表/山本 謙三

週刊金融財政事情 2023年12月19日号