この記事は2023年12月15日に「きんざいOnline:週刊金融財政事情」で公開された「中国の景気回復の足取りは強まるも、リスク克服は来年に」を一部編集し、転載したものです。

中国では、党大会の翌年に開催されることが通例となっている「三中全会」(党中央委員会第3回全体会議)が年内に開かれず、来年に持ち越される見通しだ。党大会後の改革・経済運営方針を議論する重要会議の遅延は異例である。ゼロコロナ政策でダメージを負った国内経済を新たな成長軌道に乗せるため、その処方箋を起案するのに時間を要しているのかもしれない。

今年前半は、不動産市場の一段の悪化やモノ消費の伸び悩みといったゼロコロナ政策の後遺症が重くのしかかり、中国経済は大きく下振れた。しかし下期に入ると、製造業の在庫調整の進展や雇用・所得環境の改善、景気テコ入れ策の本格化などを受けて、まだら模様ながらも回復の足取りは徐々に強まっている。

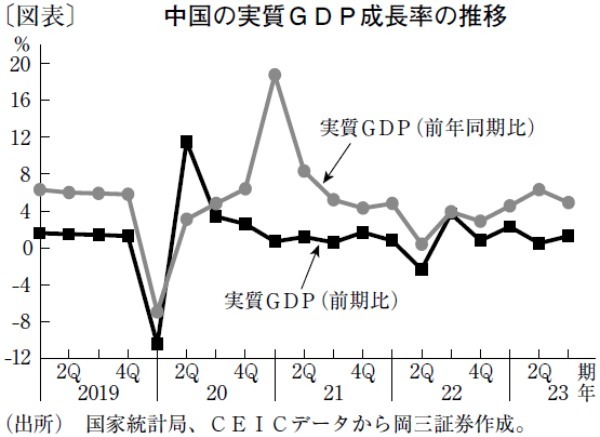

中国の実質GDP成長率も1~3月の前期比2.3%増から4~6月には同0.5%増まで下振れた後、7~9月には再び同1.3%増まで回復した(図表)。1~9月の経済成長率は前年比5.2%増となり、通年でも年初目標の5%を若干上回る程度の着地が視野に入ってきた。来年については不動産不況など克服すべき課題が積み残されているが、力強い経済政策による下支えとマイルドな内需改善を背景に4.8~5%程度の成長が見込まれる。

2023年央以降、製造セクターでは在庫調整の進展などから増産に転じる業種が増えており、半導体、太陽電池、サービスロボット、白物家電などは増産ペースが2桁に達している。第二次産業の電力消費量を見ても、年後半は拡大基調に転じ、10月には前年比8%強まで上昇。下期は耐久消費財を中心に個人消費の回復も進み、10月の小売売上げは前年比7.6%増を示した。

特に自動車市場は好調で、新車販売台数が8月以降、前年比10%前後の伸びを続けている。消費環境の改善も進展し、失業率がコロナ禍前を下回る5%まで低下したほか、名目可処分所得も前年比6%強まで上昇した。物価の低位安定も、実質所得の底上げにつながり、消費拡大に寄与している。

23年秋以降は、政府の景気テコ入れ策も本格化し、①預金準備率の引き下げ、②1兆元の特別国債の増発、③住宅購入規制(購入戸数制限、転売規制等)の緩和・撤廃、④金融機関によるデベロッパー流動性支援の強化といった施策が相次いで実施された。これらを追い風に設備投資が緩やかな拡大を示しているほか、大都市圏では徐々に住宅取引が増え始めるなど、不動産市場もようやく底入れを探り始めている。

もっとも、来年から不動産市場が拡大に転じるかはなお不透明であるほか、中国経済がなかなか勢いづかない要因として、中小企業などに根付くセンチメントの弱さがある。来年に持ち越された「三中全会」で不動産リスクの霧が晴れ、ビジネス期待を高められる方策が打ち出されるかに関心が寄せられている。

岡三証券 チーフエコノミスト(中国)/後藤 好美

週刊金融財政事情 2023年12月19日号