この記事は2023年12月15日に「きんざいOnline:週刊金融財政事情」で公開された「日銀はYCCの枠組みを維持しつつ、12月にも量的引き締めへ」を一部編集し、転載したものです。

現在の日本銀行の金融緩和には、①イールドカーブ・コントロール(YCC)、②マイナス金利、③オーバーシュート型コミットメント(量的緩和)という三つの柱がある。政策の「非伝統的」度合いはこの序列で強く、本来は①から③にかけて順に撤廃するのが妥当だ。だが植田和男総裁は、状況により順序が変わり得ることを強調している。実際、日銀は、12月にも③を撤廃して量的引き締め(QT)へ移行。年明けにはマイナス金利解除を行うが、YCCについては、来春以降に再修正しながら枠組みを維持するとみられる。

日銀の国債買い入れは、減額を進めてきた結果、足元で月6兆5,000億円ペースとなっている。一方、保有国債の償還ペースは月6兆円ペースであり、さらに買い入れの減額を進めてネットで売り越しとなれば、米欧流の定義でのQT局面に入る。

利上げ開始前にQTを始めると予想するのは、日本が量的緩和の過程で米欧より国債を著しく多く買い入れた分市場の歪みが大きくなっているためだ。例えば、日本国債5~30年スプレッドは140bp程度だが、13年の量的緩和前は160~180bpだった。加えて、現物債は中期ゾーンを中心に対スワップで顕著に割高化している。こうした歪みを修正し、債券スティープ化をある程度維持しないと、利上げに伴い金融機関等の運用機会は悪化してしまう。

YCCについては、政策正常化に伴い長期金利が急騰した場合のバックストップを残す意味で、当面維持されるとみている。ただし、現在の上限である10年1.00%には特段の経済的意味はない。その意味を与えるべく、日銀は、来年5月ごろの公表を予定する「多角的政策レビュー」において、日本の中立金利の推定値を示すだろう。筆者は、その推定値は「1.50%前後」であり、それを新たな上限に据えるとみている。

政策修正時の市場の反応を考える上で重要になってくるのは、市場がどの程度連続利上げを織り込むかだ。マイナス金利解除で利上げが終わるとは考えづらく、通常、前述の中立金利に向けて利上げ継続を織り込むのが自然だ。だが、日本では00年以降、一つの景気サイクルにおいて最大50bpの利上げにとどまっている。

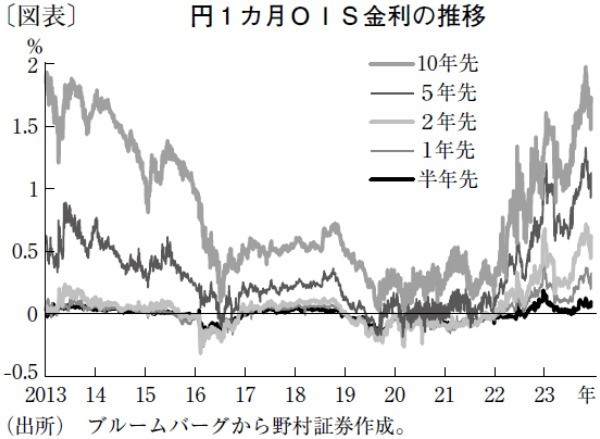

足元の米欧市場で利下げ開始のタイミングが前倒しされており、市場では向こう半年内のマイナス金利政策の解除はフルに織り込まれている。一方、向こう2年では累計60bp、つまり年1回ペースの利上げにとどまり、中立化を成し遂げるのは10年ほど先とみている(図表)。

このような政策金利観では、マイナス金利解除が実現しても5年債金利が0.60%を、10年債金利が1.00%を超えていくのは難しいだろう。日銀は利上げ開始後もスティープ化を志向すると思われるが、海外金利低下時にスティープ化を実現させるのは容易でなく、金利上昇時にあえてスティープ化に向けて国債買い入れの減額を推し進めないだろう。

野村証券 チーフ・ストラテジスト/松沢 中

週刊金融財政事情 2023年12月19日号