この記事は2023年12月22日に「きんざいOnline:週刊金融財政事情」で公開された「インフレへの警戒も残しつつ、景気への配慮を強めたFRB」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)は、2023年12月13、14日に開かれた米連邦公開市場委員会(FOMC)で、市場の予想どおり、政策金利であるフェデラル・ファンド(FF)レート誘導目標レンジを5.25~5.50%に据え置くことを全会一致で決定した。22年3月のゼロ金利解除後、初めて3会合連続で政策金利を据え置いた。併せて、保有証券の圧縮を月間上限額950億ドルのペースで継続する方針も確認し、引き締め水準を維持したかたちだ。

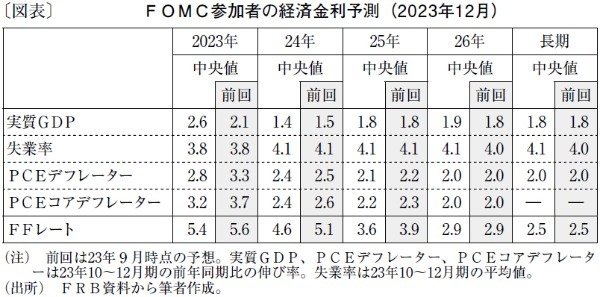

最もサプライズだったのが、FRBのパウエル議長がFOMC後の記者会見で「政策金利が引き締めサイクルのピークに達したか、その近くにあると考えている」と発言し、利下げ時期の議論を開始したと明言したことだ。同時に公表されたFOMC参加者の経済・金利予測では、21年3月以来、初めて利上げ予想がなくなり、インフレの大幅な低下を前提に、24年の利下げ幅が前回の50bpから75bpに拡大した。参加者がインフレに対して楽観的な見方を強めていることが示されたといえよう。

パウエル議長は、参加者の経済・金利見通しで利上げが予想されていない点について「十分な措置を講じた」ことを理由として挙げた。一方で、参加者の思惑について「一段の利上げが必要となる可能性は低いが、経済予測の困難さから利上げの可能性を排除したくない」とも述べている。FRBは、政策金利がピークに到達したという結論を出す前に労働市場のリバランス、インフレの低下継続が確信できる状況になる必要があると考えており、まだそれを確信できていないようだ。

FRBは、インフレに対する勝利宣言を時期尚早とし、利上げ政策が終了していないことを強調している。コアインフレが依然として高いことや、コアインフレが低下を続けるとの予測の不確実性が高いことなどから、最終的な利上げ打ち止めまでは宣言できていない。しかし、米経済が23年7~9月期の高成長後、23年10~12月期に大幅に減速し始めていることを受け、インフレへの警戒も残しつつ利下げ時期の議論を開始したことをあえて示したとみられる。

FRBは、これまで景気や労働市場が強くてもインフレが低下してきたことを背景に、市場の利下げ期待を強めることで、景気の下支えを狙ったと考えられる。実質政策金利のプラス幅が拡大することで景気が悪化してしまう事態は、なんとしても回避したい姿勢が見て取れる。24年の金融政策の運営は、コアインフレの低下に合わせるかたちで政策金利を段階的に引き下げ、ソフトランディング(軟着陸)を目指すと予想される。

第一生命経済研究所 主任エコノミスト/桂畑 誠治

週刊金融財政事情 2024年1月2日号