この記事は2023年12月22日に「きんざいOnline:週刊金融財政事情」で公開された「24年は円売り圧力が弱まるも、円高地合いには力不足」を一部編集し、転載したものです。

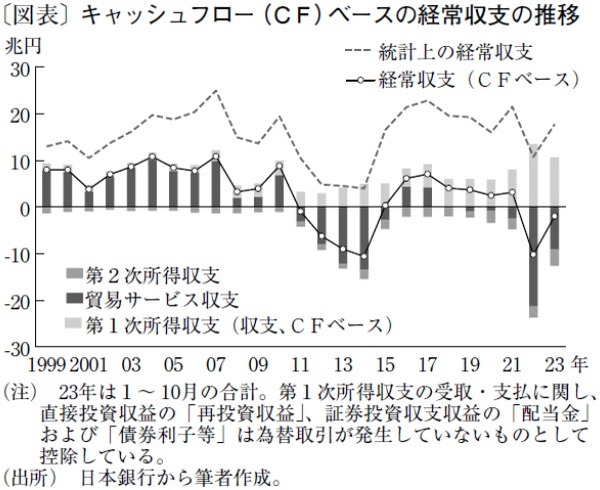

筆者は2023年同様、24年の円相場についても「金利に限らず需給の変化も見るべき」という基本姿勢で分析したいと考えている。日本は統計上でこそ世界有数の経常黒字大国(22年末時点で世界8位)だが、その内実である第1次所得収支黒字をキャッシュフロー(CF)ベースで見るとほぼ円買いが発生していない。これは、第1次所得収支黒字の多くが、外貨のまま再投資される海外有価証券の利子・配当金、もしくは海外現地法人における内部留保(再投資収益)で構成されるためだ。

本稿執筆時点(23年12月14日)では、23年1~10月の経常収支が公表されている。経常収支は統計上でこそ前年同期比17兆7,000億円増だったが、筆者試算のCFベースでは同2兆円減となり、依然として赤字が続いている。なお、22年は統計上では同10兆7,000億円増に対し、CFベースでは同10兆2,000億円減だった(図表)。統計上の数字とCFベースの数字、どちらが22年や23年の円相場の状況と整合的だったのかは論をまたない。

では、24年の経常収支はどうか。おそらく、通年ベースでは、旅行収支が23年比で約3兆円の黒字、その他サービス収支赤字が約5兆円の赤字、輸送収支が約1兆円の赤字と仮定すると、合計「3兆円」程度がサービス収支赤字の目安になる。貿易収支にこうした目安を置くのは難しいが、パンデミック前の10年間(10~19年)で年平均2兆5,000億円の赤字だった。従って、24年の貿易サービス収支は約5兆5,000億円の赤字と推測できる。

第1次所得収支については、10年間の年平均で約18兆円の黒字だが、CFベースで円買いが発生するのは「統計上の第1次所得収支黒字」の約25%(10年平均)というのが筆者の試算だ。約18兆円の約25%であれば、約4兆5,000億円の円買いイメージになる。日本の経常収支は、貿易サービス収支と第1次所得収支でおおむね決まるため、CFベースの経常収支は約1兆円の赤字になる。

もちろん、こうした仮定は大きな幅を伴う。ただ、現時点では「CFベース経常収支はおおむね均衡(ゼロ)を挟んで振れを伴う程度」というイメージにとどめておくのが一つの落としどころになる。

CFベースの経常収支がおおむね均衡(ゼロ)であることは、22年や23年と比較すれば劇的な改善であり、円安圧力の後退を意味する。だが、均衡イメージに落ち着く以上、顕著な円買いを示唆するわけでもない。24年中に予見される日米金利差縮小の見込みを合わせても「円高は不可避だが、深刻ではない」のが一つの結論だ。年を通じて、ドル円相場の主戦場が「100~120円」というレンジから「120~140円」「125~145円」という水準にシフトした事実を痛感するだろう。

みずほ銀行 チーフマーケット・エコノミスト/唐鎌 大輔

週刊金融財政事情 2024年1月2日号