グローバル・ビュー動画解説

約2分でレポートのポイントを解説

2024年の日本金融市場見通し

PDF版はこちらからご覧ください。

明けましておめでとうございます。本年もどうぞよろしくお願い申し上げます。

要旨

日本経済が底堅く推移する中、4月に日銀の政策転換を予想

2024年の日本経済は、「賃金と物価の好循環」を軸とする構造変化が内需の堅調さにつながり、潜在成長率(0%台半ば程度)を上回る、1%程度の成長を達成すると予想します。この想定の下で、日本銀行が、春闘でのある程度の賃上げが確認された後に実施予定の4月25~26日の会合で引き締め政策への転換を行うと予想します。

10年国債金利の緩やかな上昇と円高を見込む

米国長期金利の低下や日銀による国債買い入れの継続は日本の長期金利に対して低下圧力をもたらすものの、日銀の政策転換や政府支出の増加による財政悪化見通しの強まりによって日本の10年国債金利は2024年末に0.8~1.2%に上昇すると見込みます。一方、ドル円レートについては、日銀の引き締め政策への転換と米国の金利低下が想定される中で、2024年末時点で1ドル=135円程度までの円高を予想します。

日本株:年後半は欧米株を上回るパフォーマンスを予想

2024年の日本株については、年前半は欧米の株式並みのパフォーマンス、年後半は欧米の株式を上回るパフォーマンスを予想します。

メインシナリオに対するリスク

2024年の日本市場が直面するリスクとしては、①外部環境の悪化リスク、➁2%を超えるインフレの継続によって消費者マインドがさらに低下し、民間消費が停滞してしまうリスク、➂東アジア地域をとりまく地政学的なリスク、④政治リスク―に注意したいと思います。

日本経済が底堅く推移する中、4月に日銀の政策転換を予想

2024年の日本経済は、2023年にみられた一過性の景気サポート要因が剥落することで、経済成長率は2023年よりも低下するとみられるものの、「賃金と物価の好循環」を軸とする構造変化が内需の堅調さにつながり、潜在成長率(0%台半ば程度)を上回る、1%程度の成長を達成すると予想します。2023年においては、コロナ禍からの経済再開やインバウンド需要の増加が日本経済の回復を強力にサポートしました。2024年にはそうした要因は剥落せざるを得ません。しかし、タイトな労働環境が継続する中、緩和的な金融・財政政策に支えられて、ボーナスや春闘によるある程度の賃上げが民間消費の堅調をもたらし、消費の堅調さへの期待が企業の設備投資意欲を後押しする展開を見込みます。年前半には欧米景気の減速が予想される(当レポートの2023年12月7日号『2024年のグローバル経済見通し』をご参照下さい)こともあって、日本の輸出は停滞するとみられるものの、年後半にはグローバル景気の回復に伴う輸出の増加が予想され、これも日本経済を支えると考えられます。

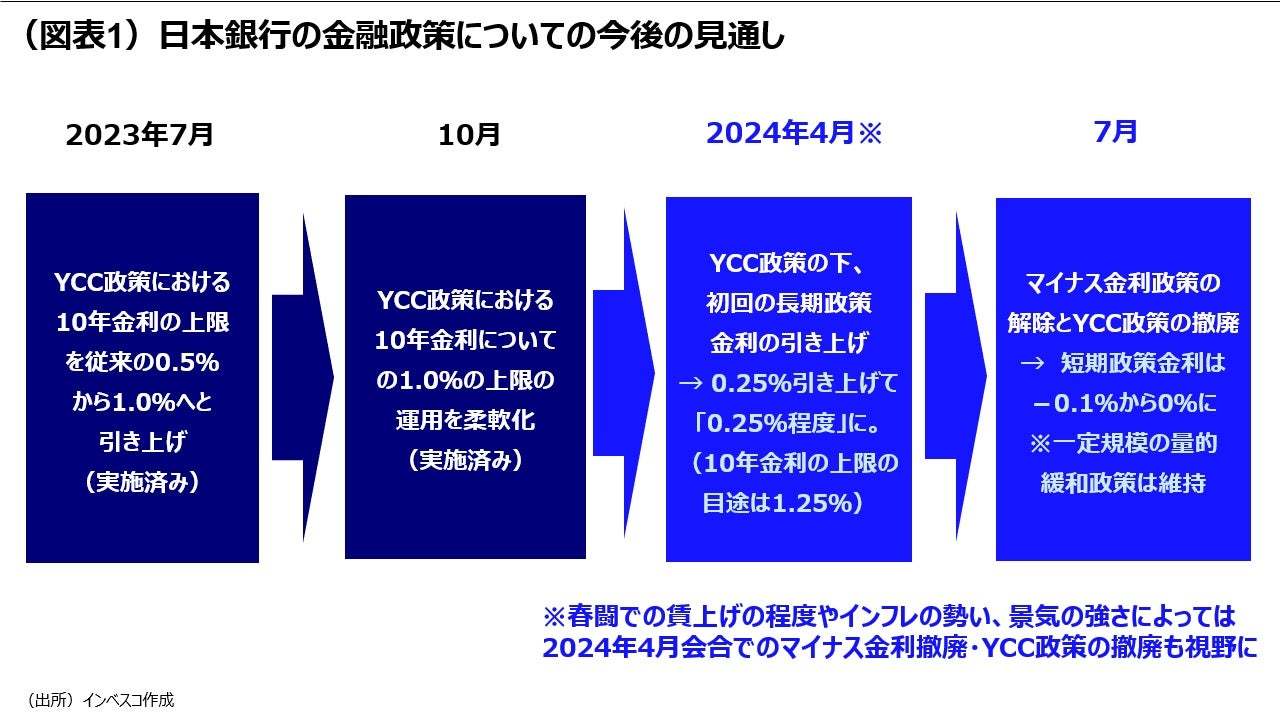

こうした経済環境の想定の下で、日本銀行は、春闘でのある程度の賃上げが確認された後に実施予定の4月25~26日の会合で引き締め政策への転換を行うと予想します。その前の3月会合は3月18~19日に予定されており、これは2023年の春闘における連合による春闘の第1次回答の集計公表日が3月17日であったことをふまえると、第1回の集計結果公表後になる公算が大きいと言えます。しかし、2023年の第1回集計において集計された組合数は805組合(最も一般的な「平均賃金方式」で回答を引き出した組合ベース)と、2023年の4月11日時点で集計した3,066組合よりもかなり少なかったことから、日銀が仮に引き締め政策を実施する場合に未回答企業による春闘での賃上げ判断に悪影響を及ぼすリスクが存在することをふまえると、日銀は4月会合まで待ってから引き締め措置を実施する可能性が高いと考えられます。

4月会合での引き締め措置としては、10年国債金利誘導目標の「0%程度」から、「0.25%程度」への引き上げと、上限の目途の「1.0%」から「1.25%」への引き上げを想定しています。これは、政策金利の引き上げが2007年2月以来となる状況下で、その経済・市場への悪影響について、相当の不透明感があることから、日銀が引き締め措置に対して非常に慎重に取り組むとみられるためです。その後、年央に入って欧米景気の回復見通しが強まっていくことを受けて、日銀が7月会合で、マイナス金利の解除(短期政策金利の-0.1%から0%への引き上げ)とYCC(イ-ルドカーブ・コントロール)政策の撤廃を実施すると予想します。その後、2024年中は短期政策金利を再び引き上げる可能性は低いとみられますが、期待インフレ率に大きな変化がないという前提の下、日銀が今後2~3年の日銀版コアコアCPI(エネルギーおよび生鮮食品を除くCPI総合)上昇率が2%を超えるとの見方に転換する場合には、2025年以降に短期政策金利の0.25%への引き上げが視野に入ります。

なお、春闘後の時点での経済環境が想定よりも良好で、2%のインフレ達成確度が大きく上向く場合には、4月会合においてマイナス金利の撤廃とYCC政策の撤廃が同時に実施される可能性も出てくるとみられ、リスクシナリオとして重要です。一方、春闘前の段階で業界を代表する大手企業の多くが昨年並みかそれを上回るような賃上げをアナウンスするような場合には、大幅な賃上げの方向性が早々に固まる可能性があります。そうした場合には、日銀が1月会合で引き締め策に転換する可能性があることには注意が必要です。

10年国債金利の緩やかな上昇と円高を見込む

日本の長期金利の先行きをみるうえでは、YCC政策の撤廃後も、過度の金融引き締めを抑制するため、長期国債の実質金利をマイナスに維持するためのQE政策が何らかの形で維持される公算が大きい点が重要です。日銀は、市場における国債の需給をみながら、実質ベースでみた10年国債金利がマイナスの水準を維持できるような規模で長期国債の購入を続けると予想します。

一方、日本の長期国債金利が、2023年11月初め以降に大きく低下したことで、日米の長期金利が明確に連動して動く時代が戻ってきたことが強く印象付けることになりました。当レポートの2023年12月21日号(「2024年のグローバル金融市場」)では、米国の長期国債金利が2024年後半のどこかまで非常に緩やかな低下基調をたどるという見方をご紹介しました。2024年末に米10年国債金利が3.5%まで低下する場合には、日本の10年金利には2024年末までに0.1%強程度の低下圧力がかかると見込まれます。他方、日本の債券市場では、2024年における日銀の政策転換を織り込む形で、日銀の金融引き締め政策への転換に伴う長期金利上昇圧力が強まっていくとみられます。また、政府による減税や防衛支出、少子化対策関連支出に伴う中期的な財政赤字の増加に対する金融市場の織り込みも金利上昇圧力となります。日本国債に対する民間部門からの需要の程度にもよりますが、これらの力がネットでみて金利上昇圧力につながり、日本の10年国債金利は2024年末には0.8~1.2%程度にまで上昇する公算が大きいと見込まれます。なお、2024年秋に実施される米大統領選挙でトランプ前大統領が勝利する場合には、日本の防衛関連支出のいっそうの増加が市場で織り込まれ、長期金利が想定以上に上昇する可能性があります。

為替市場では、日銀の引き締め政策への転換と米国の金利低下が想定される中で、ドル円レートは円高方向に動く公算が大きく、2024年末時点でのドル円為替レートは1ドル=135円程度と予想します。リスクとしては、2024年前半中に見込まれるグローバル市場でのリスク資産価格上昇局面において、円を借り入れて他通貨で運用するキャリートレードが活発化する場合、円高圧力が和らげられ、想定よりも円安に動く可能性を指摘したいと思います。

日本株:年後半は欧米株を上回るパフォーマンスを予想

2024年の日本株については、年前半は欧米の株式並みのパフォーマンス、年後半は欧米の株式を上回るパフォーマンスを予想します。米国景気が悪化する中でも、FRB(米連邦準備理事会)による利下げや年後半の景気回復を先取りして株価に織り込む動きがグローバルに強まることで、2024年前半中にグローバルな株価上昇局面が訪れるとみていますが、日本経済はもともと大きな減速を回避して推移するという見方が強いことから、回復期待の強まりの株価への反応は限定的でしょう。長期金利が上昇し、円高が進行するとみられることも、株価には悪材料となります。しかし、春闘での賃上げとそれに伴う内需主導の中期的成長力向上への期待感が強まるとみられ、年前半の日本株のパフォーマンスは欧米株並みになると見込まれます。資金フローの面では、新NISAを使って個人投資家が新規の資金を日本株市場に流入させるとみられることや、米大統領選挙の予備選挙等が始まる中、東アジアにおける地政学的な緊張感が高まってアジア地域における日本市場の相対的魅力を高めるとみられることも、日本株市場には追い風になると見込まれます。

年後半に入ると、グローバルなリスクオンの動きは弱まり、欧米の株価は横ばい圏に入ると見込まれます。しかし、日本では「賃金と物価の好循環」の継続が企業の中期的な収益力の向上につながるとの見方が広まることで、安定的なインフレ下で着実な成長が見込まれる企業や株価対策にしっかりと取り組む企業への評価が高まり、日本株は欧米株を上回るパフォーマンスを達成すると予想します。年後半においては、優良な企業を選別する動きがさらに強まるとみられます。

メインシナリオに対するリスク

最後に、2024年の日本市場が直面する重要なリスクについて考えてみたいと思います。第1に挙げられるのは、外部環境の悪化リスクです。米国景気が想定外に大きく落ち込み、深い景気後退に陥るような場合には、グローバル市場での株価の調整が避けにくく、日本株もその悪影響を被るとみられます。輸出関連株へのダメージは比較的大きくなるでしょう。この場合には、日本経済が内需は比較的底堅く推移するとみられるものの、企業の設備投資欲が損なわれてしまうことで、景気への下押し圧力が高まります。こうした環境の下で、日銀による引き締め政策への転換は先送りされるとみられます。

第2は、2%を超えるインフレの継続によって消費者マインドがさらに低下し、民間消費が停滞してしまうリスクです。2023年冬のボーナスの増加率が比較的しっかりとした伸びになったとみられることや、春闘でのある程度の賃上げが実施されるとみられることから、このリスクが顕在化する可能性は現時点では限定的です。しかし、民間消費が停滞したり、春闘での賃上げが期待外れのものになるような場合には、日銀による政策転換は先延ばしとなるでしょう。円キャリーのトレードが活発化することで、想定外の円安が進行し、輸入インフレ圧力が再び増すような際にも民間消費の停滞リスクが高まります。このリスクが顕在化する場合には、中期的な内需成長への期待が剥落することで、日本株にも悪影響が出るでしょう。

第3は東アジア地域をとりまく地政学的なリスクです。偶発的、あるいはその他の要因でこのリスクが高まる場合には、中国市場にエクスポージャーのある企業に対する評価が低下する可能性が高まります。

第4は、政治リスクです。自民党派閥の政治資金パーティーをめぐる事件が岸田内閣の支持率の低下につながっています。岸田首相の自民党総裁としての任期が9月末であることをふまえると、首相が交代する可能性をリスクとして考える必要があるように思われます。自民党・公明党の連立政権の下で首相が交代する限り、経済政策が大きく変わるとは考えられません。しかし、新首相の経済政策についての方向性が固まるまでには相応の時間がかかるとみられることから、株式市場における先行きの政策の継続性への不透明感が強まり、株価が一時的に下落するリスクが出てくるため、留意が必要です。

※次号の発行は1月11日(木曜日発行の通常スケジュール)を予定しています。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-001

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)