要旨

市場はこれまで以上にソフトランディングを意識

直近での金融市場の動きは、市場参加者がこれまで以上に米国景気のソフトランディングシナリオを意識し始めたことを示唆しているように思えます。

実質総賃金所得の適度の伸びが足元でゴルディロックス的状況をもたらす

2023年12月の雇用統計を基に試算してみると、実質総賃金のかなり高い伸びが継続し、民間消費を強力にサポートしていた可能性が浮かび上がります。実質賃金が上向くことで、景気の大幅な減速を避けられる一方、就業者の増加ペースが減速することで、景気の過熱も回避できているのが現在の米国経済の姿です。こうしたゴルディロックス的な状況の下、グローバル金融市場では株式・債券などの資産価格がサポートされやすい環境にあります。

もっとも、数カ月以内にはゴルディロックス的環境は転換する公算

もっとも、今年前半中には、就業者数の伸びがさらに鈍化することで米国の実質総賃金の伸びは低下する公算が大きく、これが民間消費の減速を通じて米国景気の減速につながると予想されます。それでも、何らの理由で就業者数のしっかりとした増加が継続すれば、グローバル金融市場におけるよりリスクオン的な状況をもたらす可能性があり、これを金融資産価格のアップサイド・リスクシナリオとして注目したいと思います。

市場はこれまで以上にソフトランディングを意識

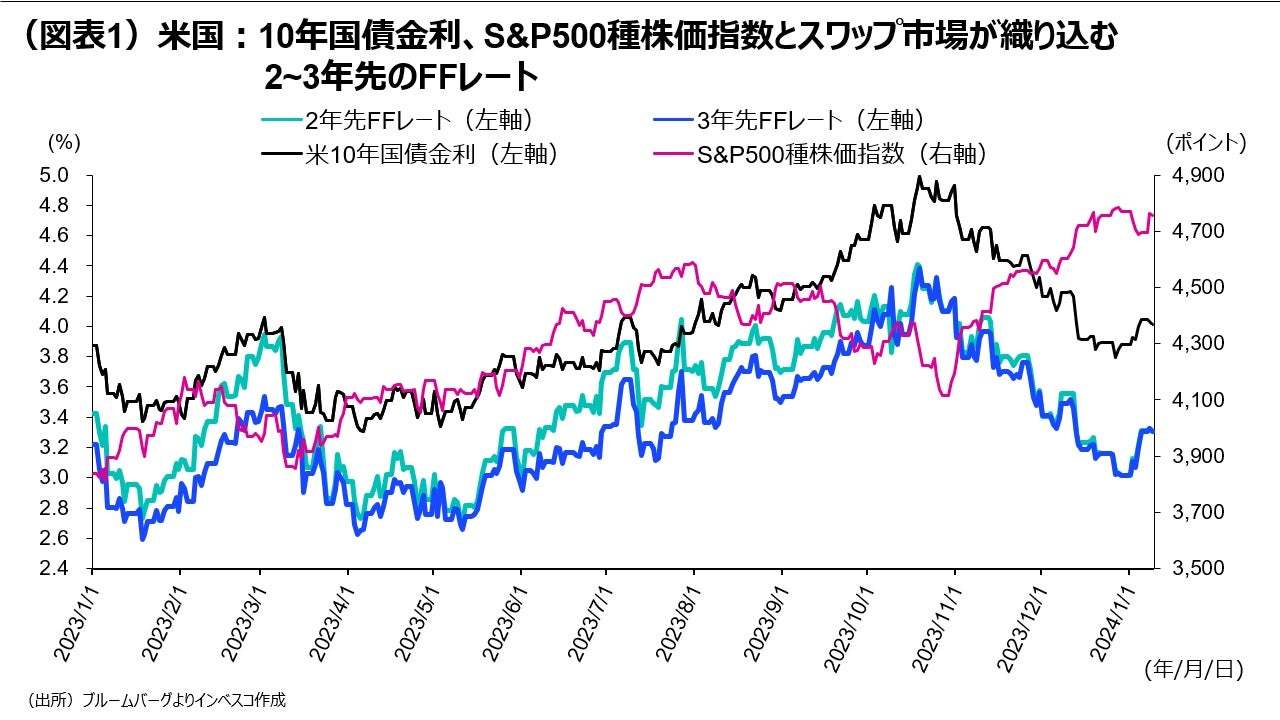

年初からのグローバル金融市場は、方向感に欠ける展開、言い方を変えれば、市場参加者が株式・債券市場の先行きについての方向感を探る展開になっているようです。昨年11月初めから昨年末までは米長期金利が低下傾向を継続し、株価も上昇基調を維持するという、「株高・債券高」の相場環境となりました。しかし、昨年末の段階で、米S&P500種指数が過去最高値圏に到達し、米10年国債金利が4%を割るところまで低下する(図表1)中、昨年10月末までの「株安・債券安」相場の「巻き戻し」が終了したとの見方が台頭してきたことで、金融市場が方向感を失い、次の材料を探る局面に入ったと考えることができるでしょう。

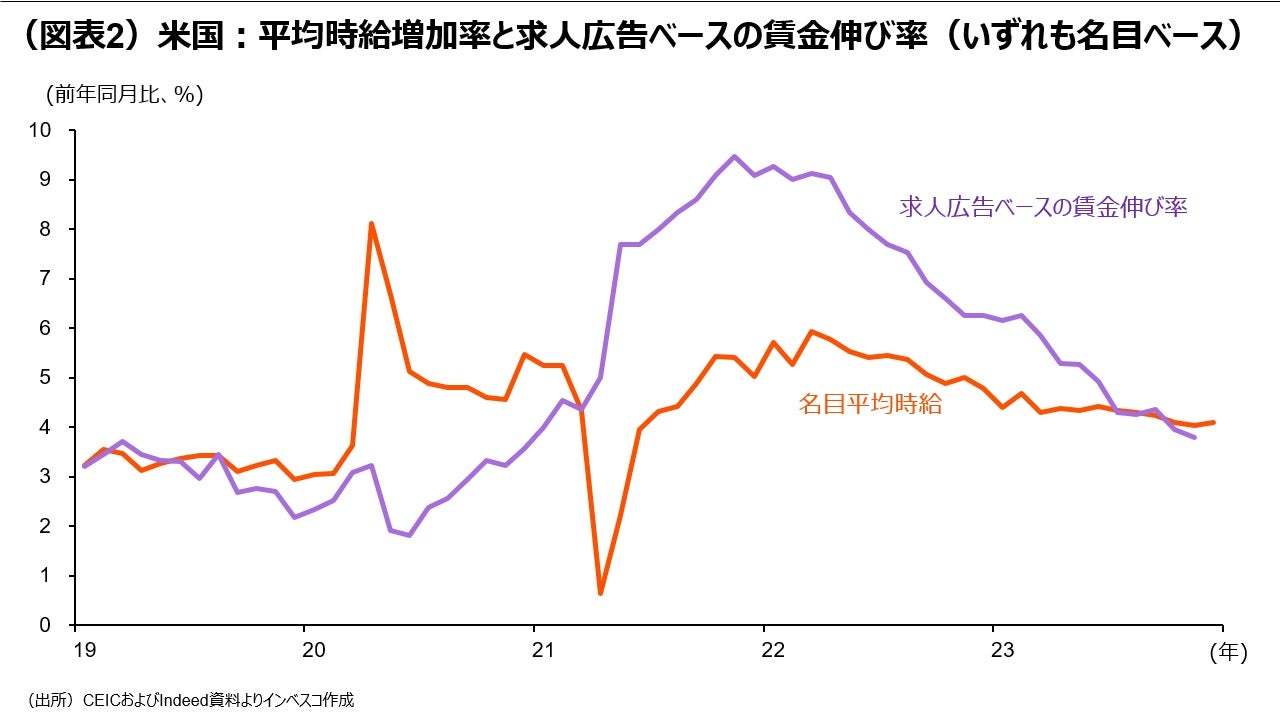

今後の相場を左右するのは、①今後の米国におけるインフレ率の低下が、FRBによる何回の利下げにつながるかどうか、➁比較的多くのエコノミストが想定するように、米国経済が今年前半に減速するのかどうか―という、相互に関連するポイントになると思われます。前者(①)については、現時点では、金融先物市場において年内に1.4%の政策金利の引き下げ(1回の利下げ幅を0.25%とすると、5.6回の利下げに相当)を織り込んでいます(先物市場の想定は市場における実際の想定よりも大きくなる傾向があることから、株式市場や長期債市場での市場参加者が実際に想定する利下げ回数はこれよりも限定的であると考えられます)。この想定が今後もし変化すれば、相場への影響が顕在化していくことになりますが、私は、米国のインフレ率がある程度の振れを伴いながらも、低下傾向を続けることで、FRBは年内に4~5回の利下げを実施する可能性が高いと判断しています。サービス分野のインフレへの影響が特に大きい賃金の動きをみると(図表2)、12月分の雇用統計では、平均時給の前年同月比伸び率が4.1%と、市場の想定(ブルームバーグ調べ)である3.9%を上回りました。しかし、平均時給に先行するとみられる求人広告ベースの賃金伸び率(Indeedの集計によります)は、過去数カ月でかなり低下してきました。この点を踏まえると、賃金の伸びは今後ゆっくりと鈍化し、サービス分野のインフレ率の低下につながっていく可能性が高いとみられます。

後者(➁)については、直近で公表された経済指標は強弱まちまちではあるものの、全体としては想定よりもやや強めであったと判断できます。インベスコのグローバル・ストラテジー・チームでは、米国経済が今年前半に痛みを伴うような経済成長率の低下に見舞われるとの見方を維持していますが、直近での金融市場の動きは、市場参加者がこれまで以上に米国景気のソフトランディングシナリオを意識し始めたことを示唆しているように思えます。S&P500種指数が利食い売りによる指数の低下に直面せず、依然として最高値圏にあることは、米国景気のソフトランディングシナリオの可能性がこれまで以上の確率で織り込まれていることを反映しているようです。

実質総賃金所得の適度の伸びが足元でゴルディロックス的状況をもたらす

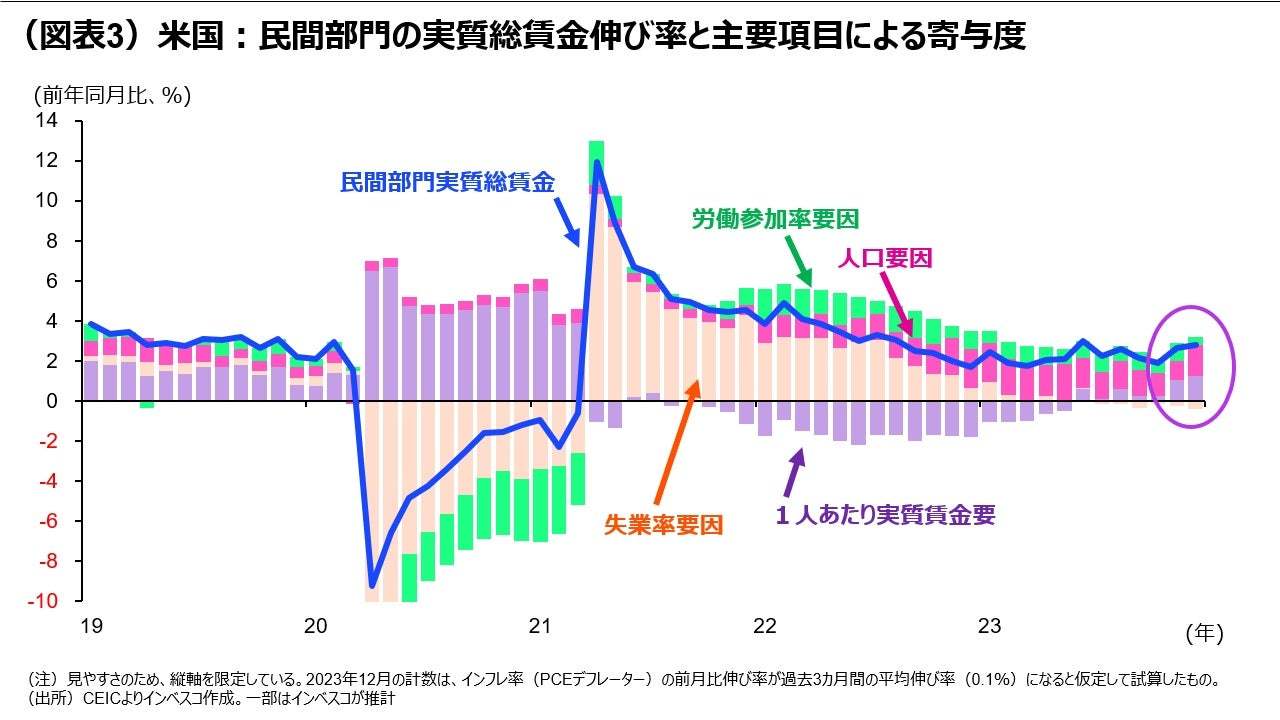

グローバル金融市場において米国景気のソフトランディングの可能性がより強く意識されるようになったのは、米国の消費者マインド指標が直近で悪化するどころか改善するなど、強めの民間消費関連指標が目立っているためです。当レポート2023年11月9日号(「グローバル⾦融市場の地合いが変化︖」)においては、⽶国の⺠間消費の強さが、実質総賃⾦の伸びによってけん引されてきた点にふれましたが、12月の雇用統計を基に試算してみると、実質総賃金のかなり高い伸びが継続していた可能性が浮かび上がります。2023年12月時点のインフレ率(PCEデフレーター)のデータは未公表ではあるものの、12月PCEデフレーターの前月比での上昇率が、過去3カ月間の平均伸び率と同じであったとの仮定をおいて試算すると、2023年12月における米国民間部門の実質総賃金の伸びは、2.8%、前月(11月)の2.7%から若干加速しました(図表3)。2023年7-9月期の伸び率が2.3%であったことをふまえると、米国家計の賃金所得の伸びは高めの水準を維持したことがわかります。2023年秋の段階で、私はこの実質総賃金の伸びが就業者数の伸びが鈍化することで早晩鈍化するとみていました。確かにこの想定通りに就業者数の伸びは鈍化したのですが、インフレ率が予想外に低下したことで、1人当たりの実質賃金の伸び率が上向き、それによって実質総賃金の高い伸びが維持されることになりました。

こうした動きが今後数カ月続くのであれば、金融引き締め政策の悪影響にもかかわらず、米国景気の減速は比較的小幅にとどまり、ソフトランディングが達成される可能性が高まります。ここで特筆されるのが、実質総賃金の伸びが、2%台後半という、高すぎない水準に維持されている点です。実質賃金の上昇率が上向く中で、もし就業者数の増加ペースが2023年秋までの速いペースを維持していたのであれば、実質総賃金の前年同月比ベースでの伸び率が3%台後半かそれを上回るペースとなり、民間消費が加速してインフレ率の上昇を招きかねないところでした。実質賃金が上向くことで、景気の大幅な減速を避けられる一方、就業者の増加ペースが減速することで、景気の過熱も回避できているのが現在の米国経済の姿です。これはまさにゴルディロックス的な状況であり、グローバル金融市場での株式・債券などの資産価格がサポートされやすい環境と言えます。

もっとも、数カ月以内にはゴルディロックス的環境が転換する公算

もっとも、今年前半中には、就業者数の伸びがさらに鈍化することで米国の実質総賃金の伸びは低下する公算が大きく、これが民間消費の減速を通じて米国景気の減速につながると予想されます。就業者の伸びを支えてきたのは、ビザや永住権を取得して海外から来航する労働者の増加と、労働参加率の上昇でした。米国当局による労働ビザの年間発給件数がコロナ前比で大きく増加しないとの前提を置く限り、海外からの来航者の増加ペースは早晩頭打ちになるとみられます。労働参加率の方は、2023年12月に62.5%と、11月の62.8%から低下しました。これにより、労働参加率は2023年2月以降、62.5~62.8%のレンジ内で推移してきたことになります。この点から、労働参加率が現行水準を大きく超えて上昇する可能性は低いように思われます。今年前半中に実質総賃金の伸びが鈍化し、景気減速が明確になることで、企業業績の先行きには不透明感が広がりますが、FRBが利下げを継続することが長期金利の一段の低下につながることで、株価は横ばい圏に入るとみられます(これは、当レポート2023年12月21日号「2024年のグローバル金融市場」で示したメインシナリオです)。

その後、景気減速によってより多くの利下げが想定されることで、年後半の景気回復についての株式市場の織り込みが年前半中に実現し、グローバル株価は一時的な上昇局面に入ると想定しています。

ただし、海外から来航する労働者数と労働参加率の今後については一定の不確実性があります。仮にこれらが比較的高い伸びを維持するのであれば、インフレは抑制されつつもある程度の経済成長がサポートされるという現在の環境が続く可能性が出てきます。これを、グローバル金融市場におけるよりリスクオン的な状況への転換につながる、金融資産価格のアップサイド・リスクシナリオとして注目したいと思います。

以上の観点を踏まえ、今後の、グローバル金融市場の今後の動きをみるうえで、米国就労者数や賃金、インフレ、景気の動きに引き続き注目したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-003

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)