この記事は2024年1月12日に「きんざいOnline:週刊金融財政事情」で公開された「金利上昇と業績拡大が均衡し、年末の株価は3万8,000円に」を一部編集し、転載したものです。

日本銀行が2016年から導入している「長短金利操作付き量的・質的金融緩和」の解除を巡る議論が活発化している。黒田東彦前総裁が「複雑になっている面はある」と認めた政策の方向転換だけに、イールドカーブ・コントロール(YCC)とマイナス金利のどちらが先に解除されるか、解除の時期はいつかなど、論点は多岐にわたる。

そのため、24年の株式市場は、金利上昇を横目でにらみながらの展開となることはほぼ間違いないだろう。そこで本稿では、過去の日米の金利上昇局面における株価動向を確認しつつ、24年の日経平均を占いたい。

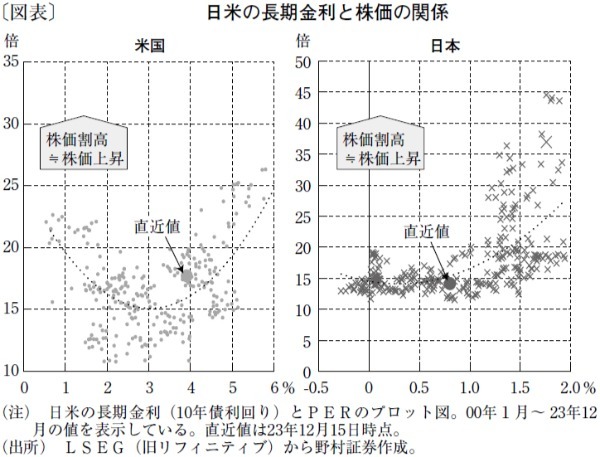

まず米国の長期金利と株価指標(PER)の関係を見ると、長期金利3%前後を境にして、①3%以下では金利上昇=PER低下(≒株価下落)、②3%以上では金利上昇=PER上昇という関係が成り立つ(図表)。長期金利3%以下の領域は、主にリーマンショックやコロナ禍という非常事態ともいえる時期に当たる。米国の実力に対し低過ぎたため、当時の株式市場は、過剰流動性相場の様相を呈していたのだろう。

22年3月以降、金融引き締め局面に入った米国は長期金利が3%を大きく超えた状態にあるが、当初心配されたようにPERは低下せず、株価も上昇基調を維持している。経済・金融情勢が正常化し「長期金利上昇=企業業績の拡大期待」というバランスが機能していると考えられる。

翻って日本を見ると、長期金利1%前後を境にして、①1%以下ではPERはほぼ不変、②1%以上では金利上昇=PER上昇という関係が成り立っている。一定の長期金利水準を境に株価の振る舞いが変わることや、その長期金利水準を超えた領域では金利上昇が企業業績の拡大期待を後押しすることにより、PERが上昇するメカニズムが働きやすくなっているという2点は、日米の共通点といえる。

24年の株式市場は、前半こそ日銀の金融緩和解除を巡る思惑によって不安定になる局面はあろうが、金利上昇と利益拡大への期待がバランスし、次第に落ち着きを取り戻すだろう。さらに、23年3月末にスタートした東証の市場改革は24年にさらなる加速が見込まれており、株式市場の期待も大きい。当社は24年度の上場企業の税引き後の増益率が前年度比8%強となると予想しており、24年末の日経平均株価は23年末比で15%ほど高い3万8,000円とみる。

野村証券 シニア・ストラテジスト/伊藤 高志

週刊金融財政事情 2024年1月16日号