この記事は2024年1月19日に「きんざいOnline:週刊金融財政事情」で公開された「中東の混乱が激化する中でも静寂を保つ原油市場」を一部編集し、転載したものです。

米国と英国は2024年1月12日、イエメン国内のイスラム武装組織フーシ派の拠点に対し共同で大規模な攻撃を実施した。イスラエルとハマスの紛争開始以来、イスラエルを敵視するフーシ派は、紅海を航行する船舶への攻撃を繰り返してきた。今回の米英の攻撃は、イスラエルとハマスの対立が中東の他地域に飛び火したともいえ、中東を巡る混乱は新たな局面を迎えつつある。

米ホワイトハウスの声明によれば、「フーシ派は国際商業船舶に対して27件の攻撃を行ったことで50カ国以上が被害を受け、2,000隻以上の船舶が紅海を避けるかたちで航路の迂回を余儀なくされており、製品の出荷には数週間の遅れが生じる可能性がある」としている。航行妨害を続けるフーシ派への反撃は自衛権行使と正当化できるとしても、支援するイランの強い反発を招き紛争を拡大させるリスクを高めてしまう。

そのため米国は、関係国と共に外交手段による解決を模索してきたとされるが、1月9日のフーシ派による米国艦艇への攻撃を「一線を超えた行動」として受け止め、今回の攻撃に至った。今後はフーシ派の報復行動も想定されることから、紅海付近における安全航行の実現、より大きな枠組みで捉えれば、中東情勢の安定は遠のいてしまっているようにも映る。

それにもかかわらず、原油市況は安定している。紛争の当事者に産油国が含まれておらず、原油供給そのものには支障がないからだ。また、紛争を材料に産油国が原油を「武器化」することで生じる供給途絶リスクが大きく低下している。

米国はすでに石油輸出国であり、いまの中東産油国にとっての最大の顧客は中国である。従って、供給制約や価格の引き上げといった「資源の武器化」による最大の被害者となるのは米国ではなく中国だ。

加えて、中東からの供給が減少すれば、ロシアやアフリカ、中南米など他地域の生産が伸長して中東の市場シェアが低下する恐れもある。景気低迷や脱炭素化の動きなど、短期・長期の石油需要の構造も現在進行形で変化していることを念頭に置けば、失ったシェアを奪い返すのは難しい。ウクライナ侵攻の混乱を経た今の原油市場で、資源の武器化は無意味となっているようだ。

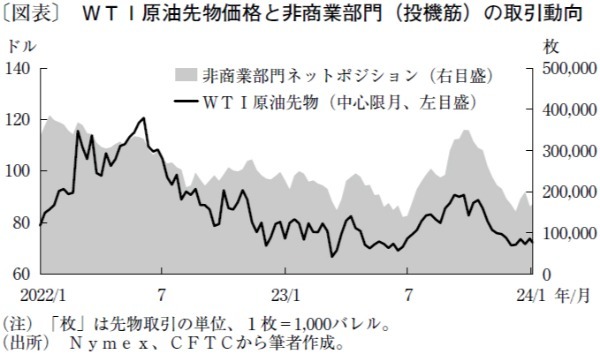

OPECプラスによる協調減産や地政学上の混乱が価格浮揚につながっていないように、価格動向は供給側ではなく需要と物流の状況が左右する。今回の攻撃で再び油価高騰シナリオが持ち出されやすい状況となっているが、景気回復が必要条件とすると、いまの景況感ではやや厳しいだろう。24年前半のWTI原油先物価格は1バレル当たり60~90ドル程度の既往水準での推移となり、ダウンサイドリスクの方が高いと予想する。

住友商事グローバルリサーチ チーフエコノミスト/本間 隆行

週刊金融財政事情 2024年1月23日号