この記事は2024年1月19日に「きんざいOnline:週刊金融財政事情」で公開された「楽観的市場予想に疑問、インフレ再燃で金利上昇の可能性も」を一部編集し、転載したものです。

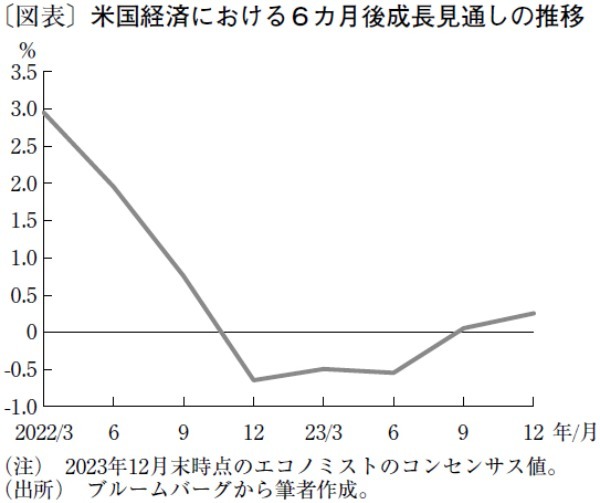

1年前の今ごろ、内外の市場参加者は米国経済のリセッション入りに身構えていた。S&P500指数も、その前年の2022年初に記録した4,796.56ポイント(=史上最高値)から3,800ポイントまで下落していた。それから1年が経った現在、同指数は4,800ポイントの高値水準を回復し、市場のGDP予想は「もはや先行きマイナス成長には陥らない」との見方に変わっている(図表)。

一方、米国の金融政策、金利市場についての1年前の市場の見方は、フェデラルファンド(FF)金利が年央に5%近くまで引き上げられた後、年末近くから利下げが始まるというものだった。実際には昨年、FF金利は5.3%まで引き上げられたが、現時点の24年末における市場の政策金利予想は3.8%で、1年前に市場が予測していた数値(3.5%)と大きくかけ離れてはいない。

そうだとすれば、米国経済が昨年リセッションを回避し、株価も再び高値水準まで回復してきている影響は、24年の金融政策のパスにはなにも及ばないのかという議論になる。米連邦準備制度理事会(FRB)がFF金利を5.3%まで引き上げただけで、その影響は完全に相殺されたのだろうか。

もちろん、1年前の時点で市場が成長やインフレ、金利の予想を誤っていただけだという可能性もある。しかし、23年がこれほど順調な経済と市場(=株価)を実現させて終わった中で、24年にインフレが完全に鎮静化し、なんの痛みもなくソフトランディングに向かうというのは、少しうまくいき過ぎているシナリオとも考えられる。市場が「バラ色」の先行きを描く中で水を差すわけではないが、1年前の市場の慎重な見方が覆された原因をしっかりと解明しておく必要があるだろう。

米国経済がリセッションを回避した理由は二つ考えられる。一つは、家計や企業のインフレ期待が各種データより実際には上昇しており、実質金利水準が表面的な数値より低く抑えられていた可能性。もう一つは、コロナ財政の余韻がまだ十分に残っていたということである。これら二つの要因は、24年も残存することも想定される。

そもそも経済が想定以上に堅調だったのであれば、本来、インフレはもっと加速していてもおかしくなかった。しかし、足元のインフレ率は順調に低下しており、コアPCEデフレーターは6カ月前比年率ですでに2%を割り込んでいる。

もし、23年の米国経済がリセッションを回避して株価が大幅に上昇したことの「ツケ」が今年のどこかで回ってくるとすれば、それは、低下したインフレ率の再上昇というかたちで金利市場に影響を及ぼすのではないか。年初の時点での市場の予想が1年後にそのまま実現したことがほぼない点は、23年の例も含めて過去の経験則である。

オールニッポン・アセットマネジメント チーフストラテジスト/ウォールズ&ブリッジ 代表/森田 長太郎

週刊金融財政事情 2024年1月23日号