この記事は2024年1月26日に「きんざいOnline:週刊金融財政事情」で公開された「FRBの利下げ態度に左右されるドル円相場」を一部編集し、転載したものです。

2024年は、米国で金融政策が転換点を迎える公算が大きい。米景気指標は底堅さを見せているが、インフレは順調に減速しており、米連邦準備制度理事会(FRB)は、実質金利上昇を回避するための「予防的利下げ」を考慮し始めるだろう。市場も、3月19~20日に開かれる米連邦公開市場委員会(FOMC)での利下げ開始の可能性をフルに織り込むなど、FRBが早晩利下げを開始するとの見方がコンセンサスになっているとみられる。

景気後退入りに伴う本格利下げに転じるかは予断を許さないが、FRBが24年中に利下げを開始する確度は高まり、当社も6月の利下げ開始を予想している。ドル相場の焦点は、利下げが行われるかどうかではなく、その開始時期および幅へと変化したといえよう。

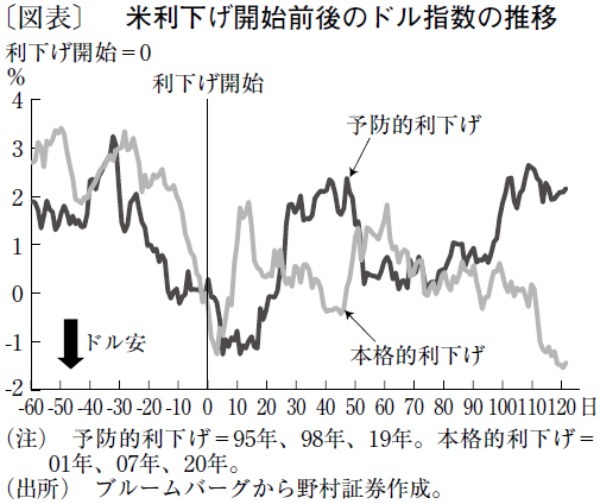

FRBの利下げ開始期待から、昨年末にかけての為替市場では円高ドル安が進んだ。しかし、1990年代半ば以降の6度の米利下げ局面を、予防的利下げ局面(95年、98年、2019年)と本格的利下げ局面(01年、07年、20年)の二つに分けた上で、利下げ開始前後の米5年債利回り、米国株、ドル相場の関係を振り返ると、ドル安の持続性には、FRBの利下げ局面が予防的にとどまるかが重要になる。

過去の利下げ開始前の市場の値動きを振り返ると、予防的か本格的かにかかわらず、利下げ開始に向けて米5年債利回りは低下傾向にある。一方、利下げ開始後の米5年債利回りを見ると、予防的利下げではおおむね横ばい圏で推移しているが、本格利下げでは追加利下げの織り込みが高まることで利回り低下が続く。

米国株については、利下げ開始前はいずれのパターンでも平均的に横ばい圏で推移する。しかし、利下げ開始後は、予防的利下げでは明確に反発するのに対し、本格的利下げに向かうケースでは軟調になり、違いが鮮明だ。

ドル指数は利下げ開始前の30日前後で3%程度減価する傾向がある。利下げ開始後は、平均的に見れば予防的利下げではドル高、本格的利下げではドル安となっている(図表)。ドル円相場も同様に、利下げ開始に向けて米金利低下と連動した円高ドル安となる傾向が見られる。その後、利下げが本格的利下げとなった場合、米金利低下継続により円高ドル安が持続的になる。一方、予防的利下げにとどまる場合、利下げ開始半年後には円安ドル高に転じている。

仮にFRBが6月のFOMCで利下げを開始する場合、目先では米債利回りの低下が一巡し、3月のFOMC前後から再度、低下圧力が強まる可能性が見込まれる。ドル円も目先は安定的に推移するものの、4~6月期に向けて1ドル=140円割れを試す機運が高まるだろう。利下げ開始後、米国株が反発せず、本格的利下げ局面への移行を催促する展開となった場合、24年後半も円高ドル安で上値が重い展開が続くことが予想される。

野村証券 市場戦略リサーチ部 チーフ為替ストラテジスト/後藤 祐二朗

週刊金融財政事情 2024年1月30日号