この記事は2024年2月2日に「きんざいOnline:週刊金融財政事情」で公開された「鈍化するインフレと堅調な労働市場で開かれる利下げへの道」を一部編集し、転載したものです。

2024年1月31日に今年最初の米連邦公開市場委員会(FOMC)の結果が発表される。本稿執筆時点では結果が明らかではないが、市場ではすでに「今年は利下げが始まる年になる」との見方が支配的となっている。フェデラルファンド(FF)金利先物市場では、1月半ばに一時、24年中に25bps×6.5回の利下げを織り込む場面すらあった。

このような思惑が生じたきっかけは、昨年11月にワシントンで行われた講演での米連邦準備制度理事会(FRB)ウォラー理事の発言による。同氏は「標準的なテイラー・ルールに基づけば、インフレがターゲットに向けて鈍化しつつあることに確信が持てた際には、景気動向とは関係なく利下げを開始することができる」と述べている。

テイラー・ルールとは、経済情勢の変化に応じて時々の適正な政策金利水準を決める手法である。①足元のインフレ実績とターゲット(2%)からの乖離幅、②GDPギャップにそれぞれ一定の係数を乗じ、中立的と目される政策金利水準から上下に乖離させる。②の項がある以上、「景気に関係なく」とまではいえないが、高過ぎるインフレ率が下がり、ターゲットに近づくにつれ、適正な政策金利水準のメドも下がる構造になっている。

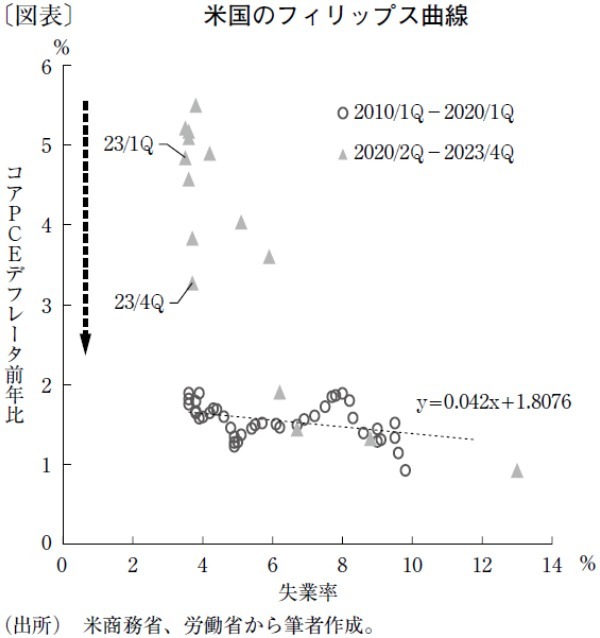

米国のインフレ率は23年後半から鈍化が鮮明だ。23年12月のコアPCEデフレーターは前年比2.9%増と依然として高めだが、6カ月前対比年率は2カ月連続で1.9%増と、インフレ目標と整合的な水準となっている。さらに重要なのは、その鈍化がここまで失業率の上昇をほとんど伴わずに起こっていることだ。

物価と失業率の関係を示したフィリップス曲線を見ると、コロナ禍を経て一度は大きく左上方にジャンプしたが、昨年以降はほぼ垂直に下方に動き、コロナ禍前の傾向線に近づいている(図表)。これが示唆するのは、21~22年にかけて見られたインフレの急騰は、それ以前のインフレの基本的なダイナミズムにあまり大きな影響を及ぼさなかった可能性が大きいということだ。これは、FRBの安心材料になるだろう。

年率3.8%という昨年下半期の経済成長の底堅さや長期金利の低下、株高、クレジットスプレッドの縮小など、金融環境全般はすでに緩和に向かっている。これらを考慮すると、市場が期待するほどの利下げ幅が今年実現するかは不透明だが、全体としてFRBのインフレとの闘いはかなり見通しが良くなっているといえよう。

三井住友銀行 チーフ・マーケット・エコノミスト/森谷 亨

週刊金融財政事情 2024年2月6日号