要旨

雇用者の堅調な増加とインフレ低下で米経済はソフトランディングへ

1月分の米雇用統計や直近のその他統計を受けて、米国景気がソフトランディング(軟着陸)に成功するという見方をメインシナリオとし、これまでの、今年前半に米国経済がかなりの痛みを伴う減速局面に入るというシナリオから変更したいと思います。

グローバル株価の上昇基調は4-6月期のどこかまで継続と予想

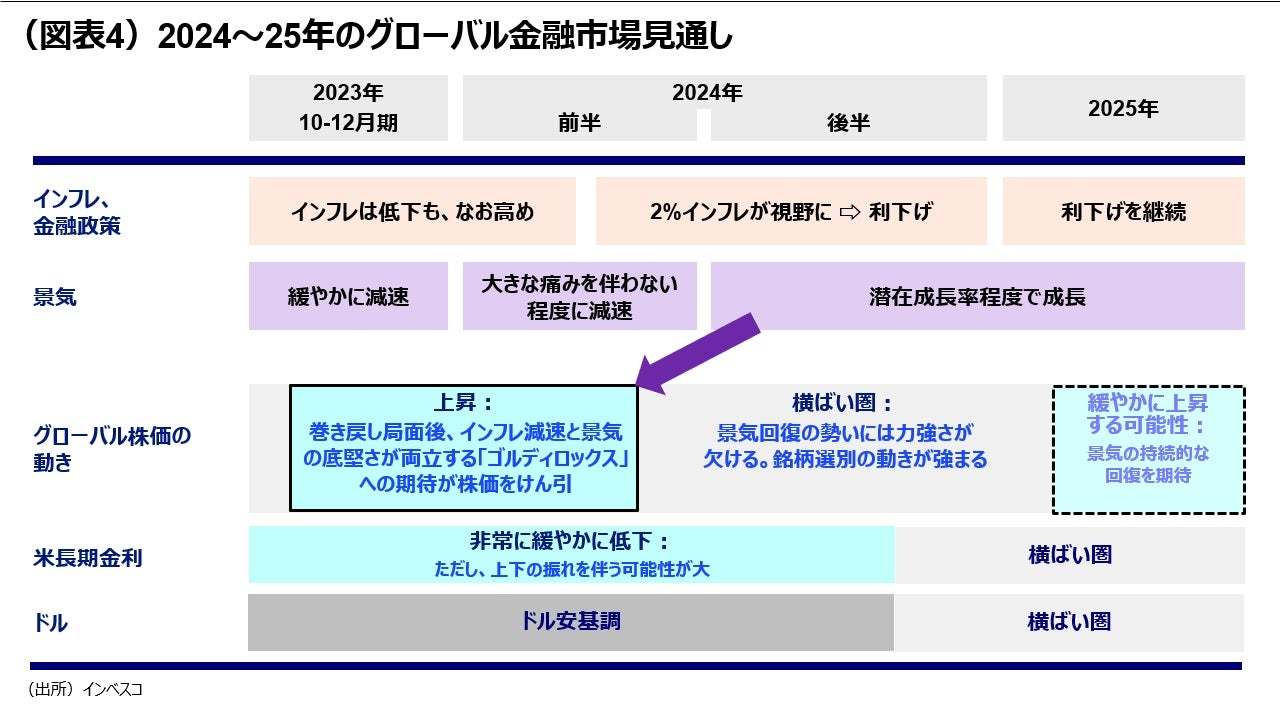

グローバル株式市場では、今年4-6月期のどこかの時点までは、インフレ率の低下に合わせてFRBが年内に4回程度の利下げを実施する確度が高まるとの見方が強まることで、米国の株価は上昇基調を維持すると見込まれます。年後半に入ると、株価は横ばい圏に入ると見込まれます。株価を押し上げるマクロ面での材料に乏しい中、年後半の株式市場では銘柄を選別する動きが強まると予想されます。

金融市場にとってのリスク―大統領選挙などのリスクに留意

経済面では、米国経済が想定外に悪化するリスクに引き続き注意が必要である一方、政治面のリスクとしては、大統領選挙において両陣営が掲げる政策やそれがもたらしかねない地政学的なリスクが重要です。

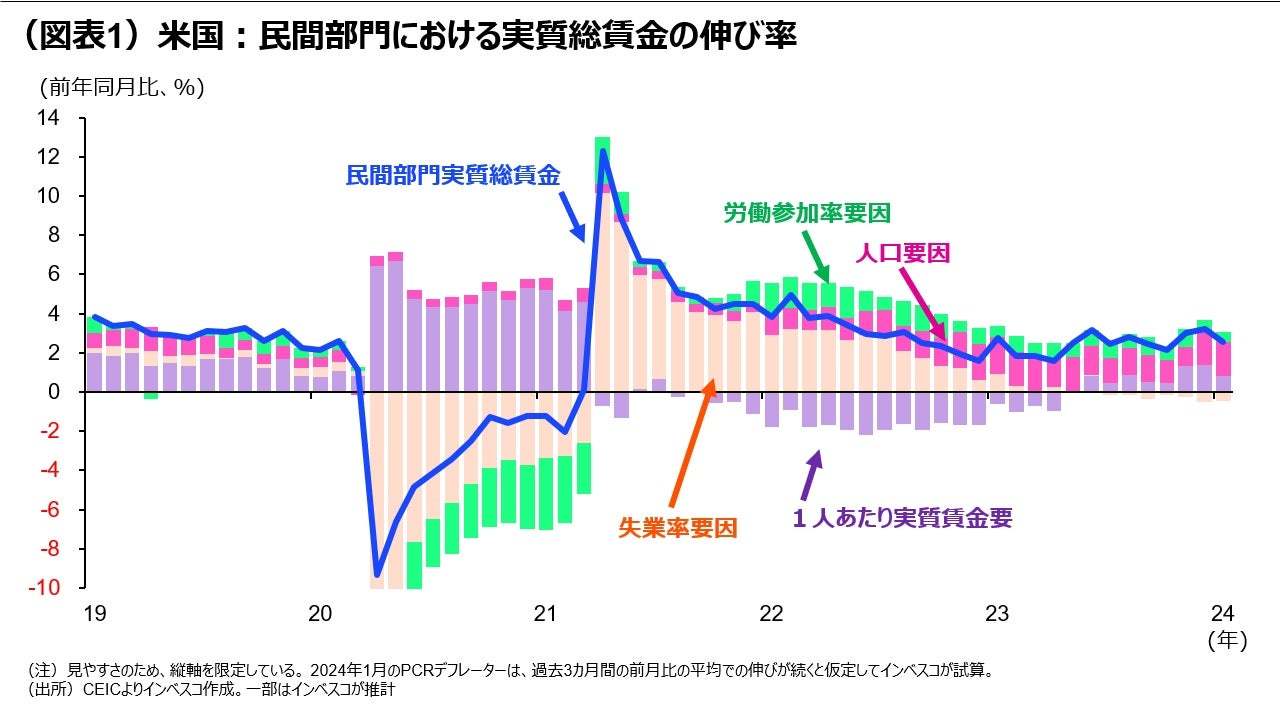

雇用者の堅調な増加とインフレ低下で米経済はソフトランディングへ

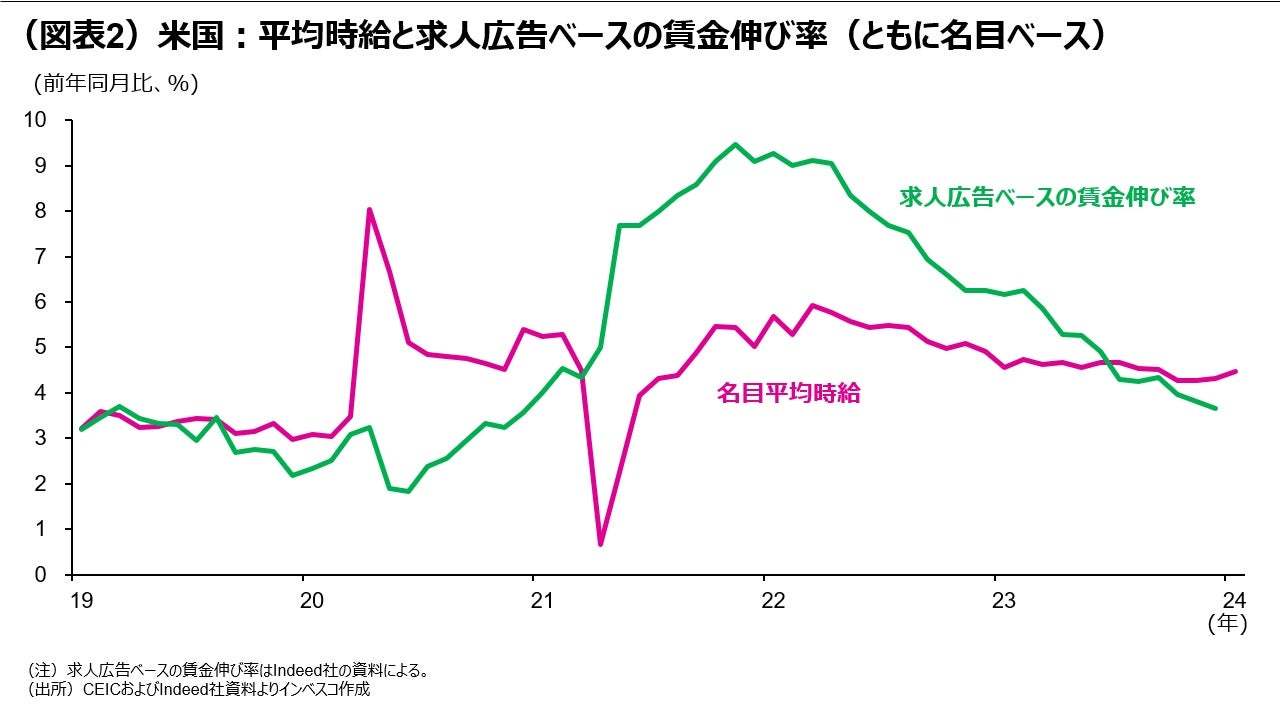

1月分の米雇用統計や直近のその他統計を受けて、米国景気がソフトランディング(軟着陸)に成功するという見方をメインシナリオとし、これまでの、今年前半に米国経済がかなりの痛みを伴う減速局面に入るというシナリオから変更したいと思います。1月分の雇用統計で判明したのは、外国からの労働者の流入を主因として労働者数の高水準の増加が続いたことでした。一定の前提を置いて計算すると、米国全体の民間部門のマクロ賃金は、2024年1月において実質ベースの前年同月比で2.6%増加しましたが、このうち労働者数の増加による寄与度は2.2%ポイントに達しました(図表1)。実質賃金の増加のみによってマクロ賃金が増加するのであれば、賃金上昇によるインフレ率の上振れリスクが高まってしまうでしょう。しかし、現状では、労働者数がしっかりと増加することで労働市場のひっ迫が和らぎ、賃金上昇率には下押し圧力がかかっています。Indeedの集計によると、米国の求人広告ベースでの前年同月比ベースでの賃上げ率は2022年初以降、低下基調を続けており、2023年12月時点では3.6%まで低下しました(図表2)。これを踏まえると、米国の事業所統計による平均時給上昇率は今後、非常にゆっくりと減速していくと見込まれます。2024年1月に平均時給の増加率が加速したのは、厳冬という特殊要因で労働時間が減ってしまったことによる一時的な現象であると考えられます。

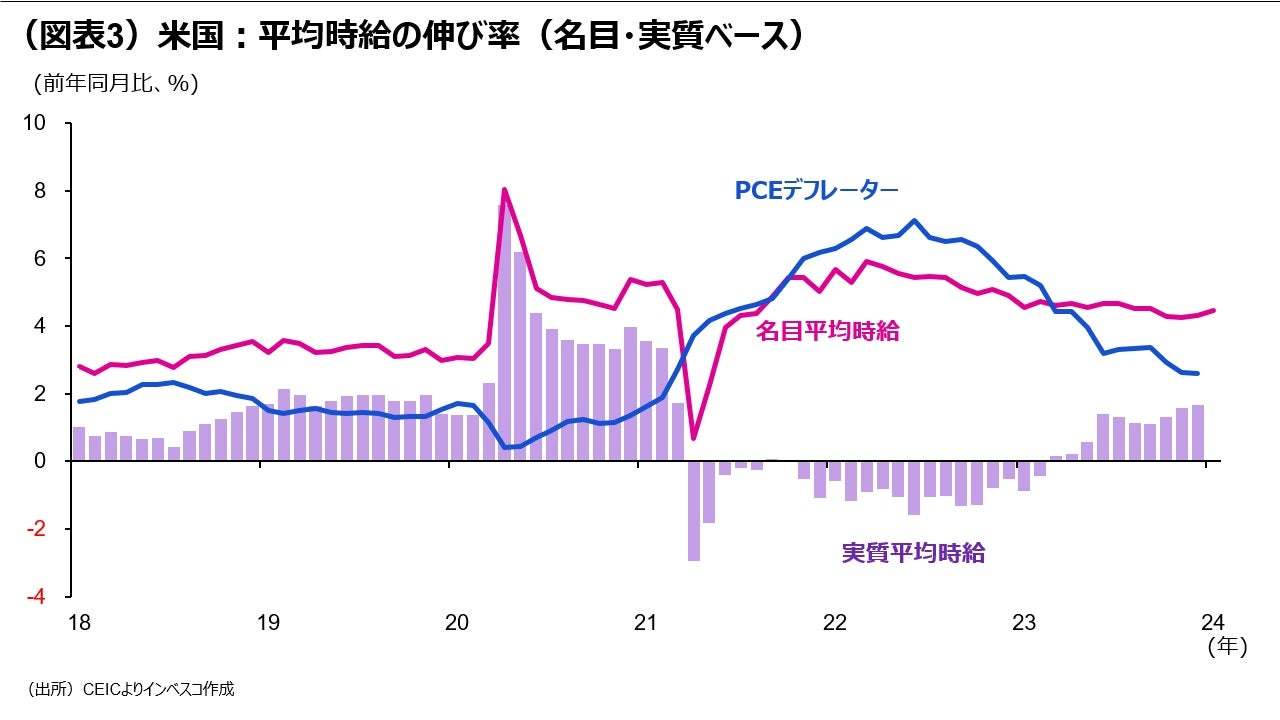

今後については、労働者数の伸びは減速することが見込まれるものの、インフレ率のいっそうの低下によって実質賃金がプラスの伸びを維持するとみられ、米国景気は減速しながらも底堅く推移するとみられます。ディスインフレ傾向が継続する中、FRB(米連邦準備理事会)は2024年内に4回程度(=1%程度)の利下げを実施すると見込まれます。また、利下げに合わせてFRBはQT(量的引締め)によるバランスシートの縮小ペースを年央ごろから縮小させ、秋ごろにはQTを停止すると見込みます。

グローバル株価の上昇基調は4-6月期のどこかまで継続と予想

米国の株式市場では、米国景気の大幅な減速が回避されるとの見方が強まることで主要株価指数の上昇傾向が続いています。今年4-6月期のどこかの時点までは、インフレ率の低下に合わせてFRBが年内に4回程度の利下げを実施する確度が高まるとの見方が強まることで、米国の株価は上昇基調を維持すると見込まれます(図表4)。インフレ率の低下を受けて米国の長期金利がゆっくり低下するとみられる点も株価の上昇を後押しすると見込まれます。私は、米国の10年国債金利は2024年末時点で3.5%程度まで低下すると予想しています。また、米国の家計が過去に比べてMMFなどの形で多くの待機資金を保有している点も、家計による株式投資を促す可能性があります。一方、当面の利下げ見通しは年前半中に株価におおむね織り込まれると考えられます。また、2024年中は政策金利が中立金利に比べてまだかなり高い水準にとどまるとみられることから、年後半の米国景気は力強さに欠ける展開になると見込まれます。このため、年後半には株価は横ばい圏に入ると見込まれます。株価を押し上げるマクロ面での材料に乏しい中、年後半の株式市場では銘柄を選別する動きが強まると予想されます。

米国景気のソフトランディングによって、足元まで停滞が続いている欧州経済も年後半には潜在成長率程度の成長率に回復することが見込まれます。欧州株も、米国株と連動する形で今年4-6月期のどこかの時点までは上昇基調になると見込まれます。不動産不況によって景況感が浮揚しにくい中国株市場は別として、ドル金利の低下期待と利下げによる恩恵が顕在化するとみられる新興国株式市場でも、今年4-6月期のどこかの時点までは上昇基調が続くと予想されます。

他方、日本株市場では、外国人投資家が年初来日本株に積極的な投資スタンスを続ける中、新NISAを活用した個人投資家による資金流入も加わって株価が速いペースで上昇してきました。グローバル株式市場での株価の上昇トレンドが4-6月期のどこかまで継続するというシナリオの下、日本株は今後、年央にかけて欧米株とほぼ同等のパフォーマンスを達成すると見込まれます。年後半に入ると、欧米株市場は横ばい圏に入るものの、日本株市場では「賃金と物価の好循環」への道筋がより明確にみえてくることに伴って中期的な企業業績の上方修正が視野に入ることから、緩やかながらも上昇基調が続くと予想されます。

金融市場にとってのリスク―大統領選挙などのリスクに留意

経済面では、米国において、労働者数の増加ペースが大きく減速したり、インフレ率が想定ほど低下しないことで実質総賃金が大きく減速し、景気の悪化につながるリスクがあることには注意が必要です。この点で、米国雇用統計の雇用者数・就業者数の動きやインフレ指標が引き続き注目されます。

政治面のリスクとしては、大統領選挙において両陣営が掲げる政策やそれがもたらしかねない地政学的なリスクが重要です。トランプ氏は、直近で再選される場合に米国の中国からの輸入品への関税率を一律で60%に引き上げる可能性に言及しましたが、こうした政策によって貿易の先行きについての不透明感が強まれば、グローバル市場に負のインパクトをもたらすリスクがあります。また、民主党が下院で過半数の議席を保有していないことで、今後与野党の交渉が決裂して連邦予算案が成立せず、政府機関が一時的に閉鎖されるリスクも存在します。他方、中東情勢やロシア・ウクライナ情勢の不安定化がエネルギー価格の上昇をもたらすリスクや東アジアにおける地政学的リスクにも引き続き留意したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-019

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)