100万円の余剰資金をお持ちの方の中には、このお金で資産運用を検討している方もいるのではないでしょうか。

本記事では100万円の資金でのおすすめの投資先を紹介します。

また100万円を有効に使うため、新NISAの活用方法も解説します。

- 100万円でのおすすめの資産運用は投資信託、ETF、個別株投資など他3つ

- NISAを利用することで非課税の恩恵を受けることができる

- 投資初心者こそ100円からでも投資が可能なNISAで投資を始めたほうがいい

目次

資産運用を始めるのに100万円はちょうど良い金額

100万円は、資産運用するにはちょうど良い金額です。

年利回り5%(税引後)を目指す場合、100円の投資では5円、1,000円の投資では50円、1万円の投資では500円しか収益を得られません。

せっかく5%の運用利回りを達成しても、「銀行預金よりはマシ」という程度です。

新NISA(少額投資非課税制度)にも関係することですが、年間10万円をNISA口座で投資したとします。

それでも30年で300万円しか非課税枠を使用できず、1,800万円の非課税投資限度枠が大幅に余ってしまいます。

その意味でも、資産運用を始めるなら100万円程度を用意したいところです。

年間100万円ずつ投資していけば、長い目で見て大きな資産を築くことができます。

その他の「資産運用を始めるのに100万円はちょうど良い金額である理由」は以下の2つです。

1.100万円あれば分散投資がしやすい

1万円までの少額資金は1つの銘柄に投資しないと効果がありませんが、100万円あれば複数の銘柄に分散投資することができます。

株式の中で業種や銘柄を分散するのもよいですし、資産カテゴリーの中で株式、債券、不動産小口化商品などに分けるのもよいでしょう。

分散することで損失リスクを低減できます。

2.100万円を運用すれば万単位のインカムゲインを得られる

100万円を5%の利回りで運用すると、配当金や分配金などで5万円のインカムゲイン(保有しているだけで得られる収益)を得られます。

インカムゲインを得るモチベーションを高めるには万単位の収益を狙いたいところです。

関連記事

100万円から始める資産運用!投資をライフワークに

100万円で資産運用が始められる投資先6選

それでは具体的に何に投資をすればいいのでしょう。

ここでは、100万円で資産運用が始められる投資先を紹介します。

主な投資先は以下の6つです。

1.投資信託投資

当信託とは、ファンドマネージャーと呼ばれるプロの運用者が複数の投資家から集めた資金をまとめて株式や債券などに分散投資する商品です。

初心者でも始めやすく、少額から投資可能なのが特徴です。

国内外の株式や債券など、幅広い資産に分散投資できるため、リスク分散が図れます。

また、毎月定額で購入する積立投資も可能で、長期的な資産形成に適しているといえるでしょう。

投資信託は銀行や証券会社で購入でき、専門知識がなくても運用できます。

ただし、運用手数料がかかることや、市場の変動により元本割れのリスクがあることに注意が必要です。

2.上場投資信託(ETF)投資

上場投資信託(ETF)投資とは、株式市場に上場している投資信託のことです。

特定の株価指数や商品価格などの値動きに連動するよう設計されています。

日経平均株価などの指数に連動するETFが代表的で、株式と同様に市場で売買できます。

投資信託と比べて手数料が安く、取引の透明性が高いのが特徴です。

また、値動きがわかりやすく、インデックス運用をおこないたい投資家に適しているといえるでしょう。

ただし、指数と完全に連動するわけではなく、乖離が生じる可能性があります。

3.個別株式投資

個別株式投資とは、企業の株式を直接購入し、株価の値上がり益や配当収入を得る投資方法です。

投資といえば、個別株式投資を思い浮かべる方も多いことでしょう。

個別株式投資は王道ともいえます。

個別株式投資は自身で企業を選択し、投資判断をおこなうため、うまく運用すれば高い収益を狙うことができます。

しかし、企業の財務状況や業績、将来性などを分析する必要があり、ある程度の知識と時間が求められることから、投資初心者には少々ハードルが高いでしょう。

また、単一企業への投資となるため、その企業の業績悪化や市場全体の下落により大きな損失を被るリスクもあります。

投資先の選定と適切な分散投資が重要です。

4.債券投資

債券投資とは、国や企業が発行する債券に投資し、定期的な利子収入と満期時の元本返還を得る投資方法です。

株式と比べて価格変動が小さく、安定的な収入が期待できます。

特に国債は安全性が高く、確実な利回りが得られます。

ただし、金利の上昇により債券価格が下落するリスクや、発行体の信用リスクには注意が必要です。

インフレ時には実質的な収益が目減りする可能性もあります。

5.不動産投資(REIT・不動産クラウドファンディング)

不動産投資の中でも、REITや不動産クラウドファンディングは、実物不動産への直接投資よりも少額で始められる不動産投資として知られています。

REITは不動産を所有・運用する会社の株式に投資し、賃料収入などを配当として受け取れます。

不動産クラウドファンディングは、インターネットを通じて多数の投資家から資金を集め、不動産事業に投資します。

実物不動産投資に比べて流動性が高く、専門的な知識や管理の手間が少なくて済みます。

関連記事

不動産投資でREITはおすすめ?他の不動産投資と比較

6.金投資

金投資は、経済危機や地政学的リスクに強い資産として知られる金への投資です。

実物の金地金やゴールドETF、金鉱山株などの方法があります。

インフレヘッジや資産分散の手段として活用され、世界的な不確実性が高まる際に価値が上昇する傾向があります。

ただし、配当収入は得られず、価格変動も大きいため、ポートフォリオの一部として組み入れることが推奨されます。

長期保有による値上がり益を狙う投資として適しています。

関連記事

金で資産運用をはじめるメリット・デメリットと投資方法を解説

初心者は新NISAで資産運用を始めるのがおすすめ

NISA(ニーサ)は、少額投資非課税制度の略称で、2024年から新しい制度がスタートしました。

株式投資や投資信託での運用益(値上がり益・配当金)が非課税となる制度です。

18歳以上の方なら誰でも口座開設が可能です。

特に初心者向けの投資信託なら月々100円からでも始められ、非課税期間は無制限です。

長期的な資産形成を後押しする制度として、老後資金の準備や資産運用のスタートとして人気があります。

ここでは、なぜ新NISAが初心者におすすめなのか、その理由を解説します。

1.非課税で運用できる

新NISAの最大の特徴は、投資による収益が非課税になることです。

通常の投資では、値上がり益や配当収入に対して約20%の税金がかかりますが、NISA口座での運用ではこれらが非課税となります。

年間の投資上限額はつみたて投資枠で120万円、成長投資枠で240万円と合計360万円で、非課税期間は無制限です。

複利効果と組み合わさることで、長期的には大きな節税効果が期待できます。

特に、高い利回りが期待できる投資信託などでの運用において、非課税のメリットが大きく活かされます。

2.少額から始められる

新NISAは、月々の積立を100円から始めることができ、投資初心者でも気軽にスタートできます。

金融機関での口座開設は無料なので、NISAがどのようなものなのか理解したい方は、口座を開設し100円から投資を始めてみてもいいでしょう。

また、投資信託では特定の商品であれば購入時手数料が無料となることも多く、コスト面でも始めやすくなっています。

初期投資額を抑えられることで、投資に対する心理的なハードルも下がることでしょう。

3.長期的な資産形成に最適である

新NISAは、20年、30年といった超長期の資産形成を前提に設計されています。

非課税期間が無制限になり、長期投資による複利効果を最大限に活用できます。

また、積立投資をおこなうことで、市場の上下に左右されにくいドルコスト平均法の活用が可能です。

さらに、インデックスファンドなどの低コストな商品を選択することで、長期的なリターンを効率的に獲得できます。

老後資金の準備など、ライフプランに合わせた資産形成が実現できます。

4.柔軟な投資スタイルに対応できる

新NISAでは、投資家の知識やリスク許容度に応じて、成長投資枠とつみたて投資枠の2つの投資枠を使い分けることができます。

初心者はつみたて投資枠で低リスクの商品から始め、投資に慣れてきたら成長投資枠で高リターンを狙うことも可能です。

また、月々の積立投資と一括投資を組み合わせたり、投資対象を国内外のさまざまな資産に分散したりすることもできます。

このように、市場環境や個人の投資方針の変化に応じて、柔軟に運用戦略を調整できます。

新NISAで100万円を効果的に運用する方法

2024年1月にスタートした新NISAでは、個別株を中心とした「成長投資枠」で年間240万円、投資信託に特化した「つみたて投資枠」で年間120万円まで非課税で投資できます。

100万円を運用するには良い環境が整ったといえます。

100万円を有効に運用する方法を考えてみましょう。

1.非課税枠1,800万円を有効に活用する

新NISAの非課税投資限度枠は1,800万円です。

年間100万円ずつ積立投資をしたとすると、18年間続けることができます。

1,800万円の非課税限度枠内なら、保有投資信託から生じる分配金はすべて非課税になるため、無駄なく運用することができます。

ただし、成長投資枠の限度額は1,200万円なので、個別株を1,800万円分購入することはできません。

成長投資枠の1,200万円は非課税投資限度枠1,800万円に含まれるため、成長投資枠を限度額まで使うと、つみたて投資枠は600万円しか利用できません。

2.社会人になってすぐ始めれば15年で老後資金の確保も可能

「老後資金が2,000万円不足する」という問題を解決するには、若い頃から資産運用をおこなって準備する必要があります。

下記シミュレーションにあるように、年間100万円を積み立てることができれば、22歳から始めた場合は利回り4%の運用により15年程度で資産残高は2,000万円を超えます。

100万円を運用した場合の年利・期間別シミュレーションと利回りの解説

100万円を運用した場合にどの程度の収益を得られるのか、年利・期間別にシミュレーションしてみましょう。

1.個別株の場合のシミュレーション

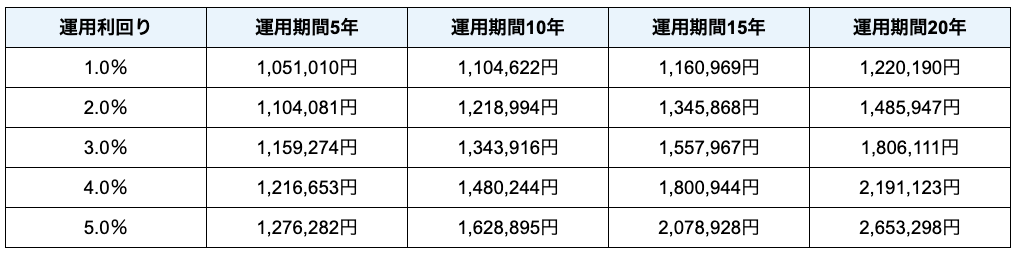

個別株に100万円を一括で投資して、5~20年間運用した場合のシミュレーション結果は下表のとおりです。

・100万円を利回り1.0~5.0%で5~20年複利運用(1年複利、実質金利)した場合の資産残高

5%の利回りで15年間運用すると、元本の2倍以上になることがわかります。

個別株は業績の向上によって増配されることが多いので、始めは5%に満たなくても保有期間が長くなるにしたがって利回りが5%を超えるケースがあります。

2.積立投資信託の場合のシミュレーション

年間100万円を毎月8万3,000円ずつに分けて投資信託に積立投資し、5~18年間(最大非課税投資額約1,800万円)運用した場合のシミュレーション結果は下表のとおりです。

・毎月8万3,000円(年間約100万円)を利回り1.0~5.0%で5~18年積立運用(1年複利、実質金利)した場合の資産残高

毎月確実に積み立てることによって、2,000万円の老後資金を確保できることがわかります。

関連記事

100万円からの資産運用で効率良くお金持ちになる3つの方法

100万円投資で把握しておきたい4つのリスク

国が元本と利息の償還を保証する国債以外は、何らかのリスクが存在します。

100万円投資をおこなう場合は、以下のリスクに注意しましょう。

1.破綻・倒産リスク

株式市場に上場しているのは基本的に民間企業なので、業績の悪化によって経営破綻や倒産にいたる可能性は常にあります。

各業種を代表するような大企業であればリスクは低いのですが、資本金の少ない新興企業などは、業績の軽微な変化でも経営が悪化することがあります。

資産運用を目的に個別株式投資をおこなうのなら、大型優良株を選ぶほうが安心でしょう。

2.値下がりリスク

株式投資で日常的にあるリスクが、株価の値下がりです。

株式を組み入れる投資信託にも同じことがいえます。

株価の値下がりを防ぐことは不可能なので、分散投資で銘柄、業種、地域などを複数銘柄に分けて投資する必要があります。

また、一度にまとめて購入せず、時間を分散しながら投資する必要もあります。

例えば200株を購入する場合、まず100株購入して値動きを確認し、大きく下がったら残りの100株を購入すると平均コストを下げることができます。

3.為替リスク

外国株式・外国債券は為替の影響を大きく受けます。

円安時は外国の株式・債券を持っていると配当金や分配金の手取り額が増えますが、円高に転じると減少します。

外国為替市場で株式市場に影響を与えるのは主に米ドルと円で、ユーロや中国元の動向が注目されることはあまりありません。

株式市場では、一般的に円安になると輸出関連株が買われ、円高になるとディフェンシブ銘柄として内需関連株が買われる傾向があります。

4.地政学リスク

国際情勢を見ると、毎年どこかの国や地域で戦争や紛争・対立が発生しています。

ウクライナ戦争は典型的な地政学リスクです。

また、新型コロナウイルスのような疫病は海外で発生したとしても、日本にも上陸して国内リスクに変化する場合があります。

100万円を運用する場合の注意点3つ

100万円運用を始める前に、リスクとは別に以下のような注意点を把握しておくことが大切です。

1.余裕資金で運用する

100万円投資は、使う予定のない余裕資金でおこないましょう。

使う予定のあるお金を投資に回すと、お金が必要な時に評価損が出ていた場合に損切りしなければなりません。

さらにやってはいけないのが、借金をして投資することです。

「日経平均株価が史上最高値を更新」というニュースを聞くと、「借金をしてでも買わなければ」と思う人もいるでしょう。

一時的には儲かったとしても、借金をして投資することが癖になると極めて危険です。

相場が反転して下落した場合は、返済できなくなる可能性があります。

2.投機的な商品に手を出さない

投資と投機は別物です。

ビットコインを始めとする仮想通貨(暗号資産)は配当金がなく、短期の値上がり益だけを目的にした商品です。

また、デイトレードは1日のうちの株価の変動を狙って売買する投資手法です。

いずれも投資ではなく投機の性格が強いので、手を出さないほうが無難です。「投機は資産運用ではない」と覚えておきましょう。

FXは投機ではないですが、レバレッジを効かせて投資が可能なことから、投機的な色合いが濃いといえます。

投資上級者向けともいえますので、初心者は避けるのが賢明です。

3.信用取引や先物取引は避ける

100万円を運用する場合、信用取引や先物取引は避けるべきです。

信用取引(制度信用取引)は、保有できる期限(6ヵ月など)が決まっている取引方法です。

期日を迎えると自動的に決済されるため、保有株が下がっている場合は強制的に損失が確定します(一般信用取引では無期限のものもあります)。

保有中もケースによっては金利、貸株料、逆日歩、管理費などのコストがかかるため、資産運用には向きません。

先物取引も信用取引と同じく売買期限が決まっているため、期限が来れば強制終了となります。

さらに、少ない自己資金で大きな金額の取引ができる(レバレッジをかけられる)ため、身の丈に合わない取引をしてしまうリスクがあります。

よほどの経験者でない限り、手を出さないほうが無難です。

まとめ|余裕資金が100万円あるなら資産運用を始めよう

長引く超低金利で、100万円を銀行に預金してもわずかな利息しか得られません。

それだけでなく、インフレの影響で何もしなければ預貯金しているお金の価値は目減りするばかりです。

余剰資金が100万円あるなら、資産運用で少しでもインフレの影響を緩和する必要があります。

ただし投資には多くのリスクがあるので、ここで挙げた注意点に念頭に置きながら、100万円の資金を有効に活用しましょう。

関連記事

初心者におすすめ!今すぐ始められる資産運用を番外編も含めて紹介

(提供:ACNコラム)