老後資金を作るために、資産をローリスクで手堅く運用をしたい人は多いでしょう。

ここでは「500万円前後」「500万円以上」など、まとまった資金をローリスクで運用するのに適した投資商品をご紹介します。

それぞれのメリット・デメリットや投資のコツを解説しています。

まとまった資金での資産運用を考えている方はぜひご覧ください。

- 資産運用におけるリスクとは不確実性を指す

- 500万円をローリスクで運用するためには目的と目標を明確にする

- 新NISAを活用する

目次

資産運用におけるローリスクの意味とは?

安定的に資産運用をするためには、投資の基礎知識や専門用語の正しい理解が必要不可欠です。

これから資産運用を始める人が最初に覚えるべき専門用語には、「リスク」と「リターン」があります。

資産運用におけるリターンとは、運用によって得られる利益のことです。

一方で資産運用におけるリスクとは不確実性を指します。

日本で一般的に使われているリスクの意味(危険)と、資産運用で使われているリスクの意味は異なりますので注意しましょう。

ハイリスクとは、将来のリターンや損失が予測困難であり、不確実性が高いということです。

ローリスクとは、将来のリターンを見通しやすく、不確実性が低いということです。

ローリスクな運用商品であっても、必ずしも利益が出るとは限らないことに注意しましょう。

500万円をローリスクで運用するのにおすすめの投資商品

ここでは「500万円前後」「500万円以上」の資金をローリスクで運用するのに適した投資商品の特徴をご紹介します。

合わせてそれぞれの投資商品のメリット・デメリットも解説いたします。

1.定期預金

資産運用を始めてみたいけれど、何から始めたら良いかわからないという方におすすめなのが「定期預金」です。

定期預金は、あらかじめ期間を決めて金融機関にお金を預ける商品です。

預け入れ期間は、1ヶ月から10年など、商品によって異なります。

普通預金と比べて金利が高く設定されていることが多く、元本が保証されているため、リスクを抑えながら安定的に資産を蓄えたい方に向いています。

定期預金は、預入期間があらかじめ決まっている預金です。

円建ての定期預金と外貨建ての定期預金がありますが、ローリスクでの運用を重視するなら円建てを選ぶとよいでしょう。

・定期預金メリットとデメリット

定期預金メリットとデメリットをまとめると以下になります。

【定期預金のメリット】

元本保証

預けたお金が減るリスクが低い。

金利が得られる

普通預金よりも高い金利で運用できる。

手軽に始められる

少額から始められる商品が多い。

【定期預金のデメリット】

流動性が低い

満期前に解約すると金利が損失になる場合がある。

物価上昇に追いつかない可能性がある

インフレ率が金利を上回ると実質的な資産価値が減少する可能性がある。

定期預金のメリットは自由に引き出せないという制約がある分、普通預金よりも利率が高いことです。

たとえば、あるネットバンクの普通預金の金利は0.001%ですが、定期預金5年の金利はその80倍の0.080%です。

定期預金のデメリットは、普通預金よりも金利が高いとはいえ、他の金融商品よりも利回りが低めであることです。

たとえば、500万円を金利0.080%で運用しても、得られる利息は年間わずか4,000円です。

定期預金は、初心者の方でも安心して始められる、最も安定した資産運用の手段です。

ただし、金利は変動するため、定期的に見直すことが大切です。

2.個人向け国債

個人向け国債は、国が発行する債券です。

国が発行することから元本が保証されており、安全性が極めて高いのが特徴です。

金利は変動制と固定制があり、現在の低金利環境下でも定期預金より有利な利回りが期待できます。

たとえば、変動10年物の場合、半年ごとに金利が見直され、経済状況に応じて利率が変動するため、金利上昇の恩恵を受けることができます。

また、1万円から購入可能で、中途換金も可能(手数料がかかります)なため、初心者でも始めやすいのが魅力です。

金利が確定しているため、計画的な資産形成が可能です。

・個人向け国債のメリットとデメリット

個人向け国債の主なメリットとデメリットは以下のとおりです。

【個人向け国債のメリット】

元本が保証されている

国が発行するため、元本が保証されているので元本が減ってしまうリスクが低い。

安全性が高い

銀行の定期預金と比較してやや高い金利が期待できる。

購入しやすい

最低購入金額が1万円からと少額から始められる。

税制優遇

一定の条件を満たせば利子の非課税が受けられる場合がある。

【個人向け国債のデメリット】

金利が低い

他の投資商品と比較すると金利は低い。

流動性が低い

満期前に換金すると損失が出る可能性がある。

個人向け国債の最大のメリットは、日本が破綻しない限り元本割れがないことです。

投資商品の中で元本割れがないのは、日本国債や国内金融機関での預金など一部に限られます。

その他、国債には「少額の1万円単位で購入ができる」「中途換金が可能」などのメリットもあります。

個人向け国債のデメリットは、利回りが低いことです。

変動金利型10年、固定金利型5年または3年などの種類がありますが、いずれも低金利です。

ただし、500万円以上などまとまった資金を運用すれば、一定の利子を得られます。

3.物価連動国債ファンド

物価連動国債(インフレ連動国債)とは、物価の変動に合わせて元本が増減する「物価連動国債」に主に投資する投資信託です。

物価が上昇すれば、ファンドの基準価額も上昇する仕組みになっています。

たとえば、物価が2%上昇した場合、投資元本も2%増加するため、実質的な資産価値が維持されます。

また、国債を裏付けとしているため安全性が高いことも特徴です。

少額から定期的な積立投資が可能で、長期保有することで物価上昇の影響を軽減できます。

特に退職金の運用や将来の教育資金など、長期の資産形成には適しています。

満期までの利率は変わらないものの、元本が増減することで利息も増減します。

ただし、デフレ時には元本が減少する可能性もあるため、投資期間は5年以上を目安にすることをおすすめします。

10年ものであれば個人投資家でも購入できますが、物価連動国債をテーマにしたファンドなら証券口座などを通して手軽に購入できます。

・物価連動国債ファンドのメリットとデメリット

物価連動国債ファンドの主なメリットとデメリットは以下のとおりです。

【物価連動国債ファンドのメリット】

インフレヘッジになる

物価上昇による資産価値の目減りを防ぐことができる。

収益が安定している

物価が安定して上昇すれば、安定した収益が期待できる。

分散投資

複数の物価連動国債に分散投資するため、リスクを軽減できる。

少額から投資が可能

少額から投資できる商品が多く、初心者でも始めやすい。

【物価連動国債ファンドのデメリット】

金利変動の影響を受ける

金利が上昇すると、ファンドの価格が下落する可能性がある。

物価の変動リスク

物価が予想以上に下落した場合、ファンドの基準価額も下落する可能性がある。

物価連動国債のメリットは、インフレが進むと元本と利息が増加するため、インフレリスクを回避できることです。

デメリットは、デフレが進むと元本と利息が減少してしまうことです。

物価連動国債ファンドは、インフレリスクを抑えながら、安定した収益を目指す方におすすめの投資商品です。

ただし、他の投資商品と同様に、価格変動のリスクはあります。

4.国内債券型ファンド

国内債券型ファンドは、主に日本国債や高格付けの社債に分散投資するため、比較的リスクが低く、安定した収益が期待できます。

投資信託は投資先によってリスクが変わりますが、複数の公社債に分散投資をする債券型は株式型よりもローリスクといわれています。

国内債券型ファンドは、株式投資と比べて価格変動が小さく、着実なリターンを目指せます。

また、利子収入も定期的に得られるため、インカムゲインを重視する方にも適しています。

債券型の中でも国内債券を対象にしたファンドは、為替リスクもありません。

ただし、金利変動によって基準価額が変動するリスクはありますので、3年程度の中期での運用をおすすめします。

・国内債券型ファンドメリットとデメリット

国内債券型ファンドの主なメリットとデメリットは以下のとおりです。

【国内債券型ファンドのメリット】

収益が安定している

債券は、株式と比べて価格の変動が少なく、安定した収益が期待できる。

元本保証されているものが多い

債券には元本保証が付いているものが多く、元本が大幅に減ってしまうリスクが低い。

分散投資の効果がある

複数の債券に分散投資するため、リスクを分散できる。

少額から投資が可能

少額から投資できる商品が多く、初心者でも始めやすい。

【国内債券型ファンドのデメリット】

金利変動の影響を受ける

金利が上昇すると、債券の価格が下落する可能性がある。

物価上昇に追いつかない可能性

インフレ率が金利を上回ると、実質的な資産価値が減少する可能性がある。

国内債券型ファンドの中でも日本国債を中心に運用しているものには、極めてリスクが低いというメリットがあります。

ただし、市場金利の上昇などの影響を受けて債券価格が下落すると、ファンドの基準価額も連動して下落するというリスクがあります。

5.インデックスファンド

インデックスファンドとは、市場全体の値動きを示す指数(日経平均やNYダウなど)と連動する成果を目指す投資信託のことです。

ファンドマネージャーと呼ばれる金融のプロが専門的な知識と経験に基づいて運用するため、自分で銘柄を選ぶ手間がかかりません。

連動する指数には株価指数の他、債券指数やリート指数などもあります。

一般的に、指数以上の成果を目指すアクティブファンドよりもローリスクで運用できるといわれています。

・インデックスファンドのメリットとデメリット

インデックスファンドの主なメリットとデメリットは以下のとおりです。

【インデックスファンドのメリット】

分散投資ができる

数多くの企業に分散投資するため、リスクを分散できる。

プロが運用をおこなう

ファンドマネージャーが専門的な知識と経験に基づいて運用する。

長期的な成長が見込める

世界経済が成長する限り、インデックスファンドも成長する可能性が高い。

少額から投資が可能

少額から始められる商品が多く、初心者でも気軽に投資を始められる。

【インデックスファンドのデメリット】

市場の変動のリスクで元本割れの可能性がある

株価は常に変動するため、元本割れの可能性もゼロではない。

短期的な利益は期待できない

長期的な視点で投資することが重要。

インデックスファンドは指数と連動する成果を目指しているため、値動きがわかりやすいというメリットがあります。

また、運用コストが安いことも魅力です。デメリットとして、短期で利益を獲得しにくいことが挙げられます。

インデックスファンドは、初心者の方でも始めやすく、長期的な資産形成に適した投資商品といえるでしょう。

6.連続増配株

株式投資でローリスクな銘柄を選びたい人には、連続増配株がおすすめです。

連続増配株とは、「年間の1株当たりの配当金」が堅調に増加し続けている銘柄のことです。

たとえば、花王やトヨタ自動車など、高い競争力と健全な財務体質を持つ企業は、景気の波に関わらず安定した配当を維持・増加させる傾向があります。

このような企業は、事業基盤が強固で、将来的な成長も期待できます。

連続増配株の購入は、安定性や成長性の高い企業に投資をすることと同じであるため、ローリスクでの運用が期待できます。

・連続増配株のメリットとデメリット

連続増配株の主なメリットとデメリットは以下のとおりです。

【連続増配株のメリット】

配当収入がある

毎年、配当金が増えるため、安定的な収入源となる。

企業の成長性に貢献できる

配当を継続的に増やせるということは、企業が成長していることを意味する。

長期的な資産形成になる

配当再投資によって、複利効果による資産の雪だるま式に増やすことができる。

【連続増配株のデメリット】

株価の変動リスクの元本割れの可能性がある

株価は常に変動するため、元本割れの可能性もゼロではない。

情報を収集する必要がある

銘柄選びには、企業の財務状況や業界動向など、ある程度の知識が必要。

投資のメリットは、増加し続ける配当収入に加え、株価上昇による値上がり益も期待できる点です。

特に、長期保有することで、複利効果も働きます。

また、インフレ対策としても有効で、配当が物価上昇に応じて増えていく可能性があります

株式市場の下落に強いこともメリットです。

その理由は、十分な配当を出している銘柄の株価が下落すると配当利回りが上昇する傾向があり、買い支えが入りやすいからです。

デメリットは、銘柄選びに知識が必要ことや、成長株と比べて短期間で大きな値上がりが期待できないことです。

7.貯蓄型保険

貯蓄型保険は、万が一の場合の保障を得ながら貯蓄ができる商品です。

支払期間中に保険料の一部が積み立てられ、満期時には保険金、解約時には解約返戻金を受け取れます。

貯蓄型保険の特徴は、安定性と確実性にあります。

払込保険料の満期時受取額が契約時に確定しているため、計画的な資産形成が可能です。

また、死亡保障や医療保障などが付加されているため、万が一の場合の家族の生活保障としても機能します。

貯蓄型保険には、養老保険や個人年金保険などがあります。

500万円を運用する場合は、一括払いを選択するとよいでしょう。

・貯蓄型保険のメリットとデメリット

貯蓄型保険の主なメリットとデメリットは以下のとおりです。

【貯蓄型保険のメリット】

保障と貯蓄の両立が可能

万が一のときに保険金が支払われるだけでなく、満期時には貯蓄したお金を受け取れる。

少額から始められる

月々数千円から始められる商品も多く、手軽に資産形成を始められる。

専門家が運用する

保険会社が専門的に運用するため、自分で運用する手間がない。

【貯蓄型保険のデメリット】

解約すると損をする可能性が高い

満期前に解約すると、解約返戻金が支払った保険料を下回る。

手数料がかかる

保険料の他に、解約手数料や管理手数料などがかかる。

貯蓄型保険のメリットは、万が一場合に備えながら資金を運用できることです。

また、生命保険料控除を受けられるという魅力もあります。

デメリットは、お金が必要になったときに現金化できないことです。

関連記事

生命保険で資産運用は可能?投資性の高い保険のメリット・デメリットを解説

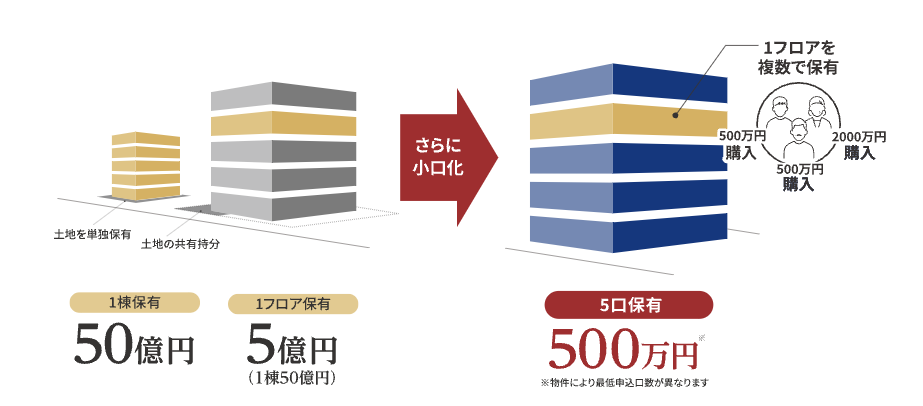

8.不動産小口化商品

まとまった資金を安定的に運用したい方におすすめなのが不動産小口化商品です。

不動産小口化商品は、一般的にローリスクまたはミドルリスクといわれています。

オフィスビルや商業施設など、個人では購入できない大型不動産を小口に分けて投資できる商品で、実物不動産への投資をより身近にした選択肢です。

運営事業者が複数の投資家から資金を募り、それをもとに物件を取得・運用します。

近年、法律改正などの影響で不動産小口化商品が増えており、それに伴って個人投資家からの注目度も高まっています。

500万円を運用する場合は、資金の大きさに見合った1口100万円(5口で500万円)などの商品を選ぶのがポイントです。

・不動産小口化商品のメリットとデメリット

不動産小口化商品の主なメリットとデメリットは以下のとおりです。

【不動産小口化商品のメリット】

プロが運用する

不動産の管理や賃貸運営は専門の会社がおこなう。

相続対策になる

贈与税の対策になる。

【不動産小口化商品のデメリット】

流動性が低い

投資した資金をすぐに現金化できない場合がある。

解約しにくい

運用期間が予め設定されている商品が多く、固定の運用期間を設定し、その期間中は原則として解約できないことがある。

不動産小口化商品のメリットは「現物の不動産投資よりも購入価格が低い」「安定した利益を得やすい」「相続税対策に有効(任意組合型)」などです。

デメリットとして、運用中に解約できないこと(または解約しにくいこと)が挙げられます。

関連記事

不動産小口化商品の任意組合型と匿名組合型の違いをわかりやすく解説

500万円をローリスクで運用するための基本的な考え方

500万円をローリスクで手堅く運用するためには、投資商品を選ぶ前に「基本的な考え方」を知ることが重要です。

投資初心者が押さえておくべき考え方は、以下の4つです。

1.運用目的と目標額を明確にする

資産運用では、長期的な運用を前提に以下の3つを明確にすることが重要です。

【明確にしておくべき3つのこと】

1.運用の目的

2.目標金額

3.達成期間と平均利回り

・1.運用の目的

運用の目的を明確にしたほうがよい理由は、それによって目標金額と達成期間を具体化しやすくなるからです。

運用目的の例としては、老後資金やマイホームの購入費用、教育資金などが挙げられます。

・2.目標金額

次に、運用目的を達成するための目標金額を決めましょう。

たとえば、目的が老後資金の場合は「夫婦で悠々自適に生活するために元手の500万円を運用して2,000万円を作る」といった目標を決めます。

・3.達成期間と平均利回り

目標金額が明確になったら、それを達成するまでの期間と平均利回りを決めましょう。

たとえば、現在30歳の人が65歳までに約2,000万円を作りたい場合、500万円が元手なら達成までの期間は35年、平均利回りは4%です。

※500万円を平均利回り4%で35年間運用すると約1,973万円(1年周期の複利で計算)になる

2.分散投資をおこなうためにポートフォリオを構築する

500万円を安定的にローリスクで運用するためには分散投資を活用し、ポートフォリオを構築するのが効果的です。

分散投資とは、複数の種類の資産に投資することを指します。

異なる特徴を持つ複数の資産を保有することで、経済や市場の変動に対応しやすくなります。

たとえば、一般的に株式と債券の値動きは逆になります。

株式価格が下落すると債券価格が上昇するため、株価下落の影響を軽減することができます。

ポートフォリオとは、分散投資を具体的に活用するための異なる資産の組み合わせのことです。

たとえば、500万円を運用する場合は以下のようなポートフォリオが考えられます。

| 資産の種類 | 全体に占める割合 | 投資金額 |

|---|---|---|

| 国内株式 | 25% | 125万円 |

| 国内債券 | 25% | 125万円 |

| 外国株式 | 25% | 125万円 |

| 外国債券 | 25% | 125万円 |

3.長期投資による複利効果を活用する

長期投資による複利効果を活用することで、500万円を効率的に運用することができます。

複利効果とは、運用で得た利益を再投資することにより、利益が新たな利益を生み出す効果のことです。

同じ利回りであれば、複利効果を活用したほうが最終的に得られる利益が増えます。

たとえば、500万円を利回り3%で運用した場合、10年後に得られる利益は「複利効果あり」を選んだほうが22万円多くなります。

| 複利効果あり | 複利効果なし |

|---|---|

| 172万円 | 150万円 |

運用期間が長くなるほど複利効果が増すこともポイントです。

たとえば、500万円を利回り3%で運用した場合、運用期間10年よりも30年のほうが利益は542万円多くなります。

| 運用期間10年 | 運用期間20年 | 運用期間30年 |

|---|---|---|

| 172万円 | 403万円 | 714万円 |

4.流動性と節税効果も併せて考える

500万円の運用においては、利回りだけでなく「流動性」と「節税効果」も併せて考慮することが重要です。

・流動性

資産運用における流動性とは、資産の現金化のしやすさを指します。

すぐに現金化できる投資商品は「流動性が高い」とされ、逆に現金化が困難な投資商品は「流動性が低い」とされます。

500万円を運用しても十分な手元資金がある人は、流動性が低い投資商品を組み込んだポートフォリオを構築しても問題ありません。

一方、500万円を運用すると手元資金に不安がある人は、流動性が高い投資商品を組み込んだポートフォリオがおすすめです。

※資産運用は余剰資金を利用しておこなうことが前提です。

・節税効果

資産運用で得られる最終的な利益は、収入から諸費用や税金などを差し引いた金額です。

そのため、利回りだけでなく、投資商品に関連する税金にも注意を払う必要があります。

節税効果の高い資産運用の代表は「新NISA」と「不動産投資」です。

新NISAでは、非課税枠で購入した金融商品から得た利益に税金が一切かかりません。

通常、株式や投資信託の利益には約20%の税金がかかりますが、新NISAでは非課税となります。

不動産投資では赤字が発生した場合に他の所得と相殺でき、相続税のさまざまな優遇措置も用意されています。

新NISAを利用して500万円を効率良く運用するコツ

500万円をローリスクで効率的に運用するためには、適切な投資商品を選ぶだけでなく、新NISAなどの節税制度を活用することも重要です。

新NISAは、2024年から始まった非課税投資制度です。

つみたて投資枠と成長投資枠の2つがあり、年間最大360万円まで非課税で投資できます。

非課税保有期間が無期限になったため、長期的な資産形成に役立ちます。

つみたてNISAと一般NISAの良いとこ取りをしたような制度で、より多くの投資家が非課税投資のメリットを享受できます。

そんな新NISAを活用するためのコツは以下の3つです。

1.非課税枠をしっかり使いこなす

新NISAには非課税枠が用意されていますが、それを使いこなさなければ節税効果を得られません。

新NISAでは、累計1,800万円の総非課税枠(うち成長投資枠の上限は1,200万円)を無期限で使えます。

ただし、年間で利用できる非課税枠は360万円です。

この年間非課税枠360万円があるため、1年目で500万円をすべて新NISAに投資することはできません。

そのため、複数年に分割して新NISAに投資をするか、新NISAとその他の投資商品(生命保険や不動産など)を併用するといった対応が必要です。

新NISAの年間の非課税枠は360万円ですが、その内訳はつみたて投資枠が120万円、成長投資枠が240万円です。

| つみたて投資枠 | 長期・積立・分散投資に適した投資信託が運用できる |

|---|---|

| 成長投資枠 | 幅広い投資信託と上場株式が運用できる |

この成長投資枠の年間投資枠の上限である240万円に一括で投資をすれば、早い段階から運用益が生まれ、その利益が再投資されることで、複利効果を最大限に活かせます。

2.成長投資枠でもローリスク商品の運用が可能

成長投資枠では、つみたて投資枠の対象である「長期・積立・分散投資」に適した投資信託も購入できます。

ローリスクでの運用を重視している人には、累計1,800万円の総非課税枠をすべて長期・積立・分散投資に適した投資信託で運用することをおすすめします。

投資信託として人気が高い銘柄には「eMAXIS Slim 全世界株式(オール・カントリー/通称オルカン)やS&P500などがあります。

3.資産がある人は早い段階で投資枠の上限に達したい

ローリスクでの運用では長期的な積立が重要です。

一方で、新NISAの節税効果を最大限に活用するためには、累計1,800万円の総非課税枠に早く到達することも重要です。

総非課税枠に達するまでの期間は最短5年です(年非課税枠360万円×5年=1,800万円)。

資産に余裕がある人は、新NISA口座を活用して積極的に投資商品を購入することをおすすめします。

関連記事

100万円で資産運用をするなら?おすすめの投資先とNISAの活用方法

まとめ|ローリスクの運用では物価上昇率を上回る利回りの確保を

あらゆる投資商品において、リスクとリターンは比例します。

つまり、ローリスクということはローリターンということです。

ローリターンといっても、インフレが進んでいる局面では物価上昇率を上回る利回りを確保しなければなりません。

なぜなら、利回りが物価上昇率を下回ると実質的には資産が目減するからです。

たとえば、物価上昇率が2%であれば利回りは3%以上、物価上昇率が3%であれば利回りは4%以上を確保したいところです。

そのため、ローリスク・ローリターンの投資商品を選ぶ際は、物価上昇率もチェックしましょう。

関連記事

500万円で始める投資信託の種類と選び方、注意点と購入までの流れ

(提供:ACNコラム)