時代の変化とともに、「貯蓄」から「投資」へとお金の増やし方が大きく変わってきています。

今、手元に100万円をお持ちの方は、その資金を単に銀行に預けるだけでなく、賢明な資産運用を検討する絶好のタイミングです。

インフレや低金利の時代だからこそ、リスクを理解しながら、自分に合った投資方法を見つけることが重要となります。

本記事では、100万円を資産運用するのにおすすめの方法を解説します。

- 投資の基本は分散投資、積立投資、長期投資の3つ

- 投資初心者には個人向け国債や投資信託がおすすめ

- 非課税制度であるNISAやiDeCoを利用し使いこなすのがおすすめ

目次

資産運用における3つの基礎知識

資産運用において、成功への近道は、正しい投資戦略を理解し実践することです。

投資の世界には、リスクを最小限に抑えながら資産を成長させるための重要な基本戦略があります。

これらの基礎知識を身につけることで、初心者でも自信を持って資産形成に取り組むことができるでしょう。

専門家たちが長年培ってきた投資における3つの知恵を紹介します。

分散投資

分散投資とは、一つの投資先に集中せず、複数の投資先に資金を分散させる投資方法です。

たとえば、株式だけでなく、債券や不動産など、さまざまな種類の資産に投資することで、特定の資産の価格が大きく変動しても、全体の損失を小さくすることができます。

一つの投資先に集中すると、その投資先の状況が悪化した場合に大きな損失が出る可能性があります。

分散投資をすることで、リスクを分散し、安定した資産運用を目指せます。

複数の資産に投資することで、さまざまな投資機会から利益を得ることができます。

積立投資

積立投資とは、一定額を定期的に投資していく方法です。

毎月決まった金額を投資することで、投資のタイミングを気にせず、無理なく資産形成を進めることができます。

また、ドルコスト平均法(後ほど説明します)と呼ばれる方法で、高値のときに少ない口数、安値のときに多い口数を購入するため、平均購入単価を抑える効果も期待できます。

長期投資

長期投資とは、短期間での売買ではなく、長期的な視点で投資をおこなうことです。

株式市場は常に変動していますが、長期的に見ると多くの場合上昇傾向にあります。

長期投資では、複利効果によって資産が雪だるま式に増えていく可能性があります。

複利効果とは、運用益も投資の対象となり、さらに運用益を生み出すことで、資産が指数関数的に増えていく現象のことです。

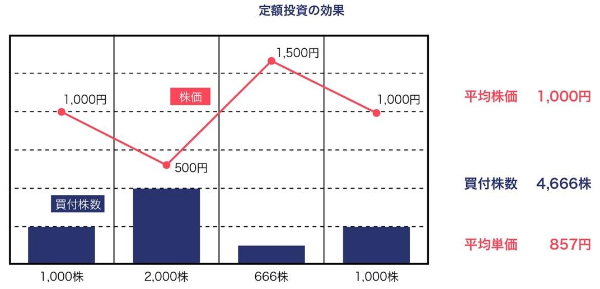

・長期投資でのドルコスト平均法の強さ

つみたて投資を毎月続けると、買いコストが下げることができます。

価格が変動するものを同じ金額ずつ買っていくと、高いときには少ない量を買い、安いときには多くの量を買うことになるので平均単価が下がります。

これを「ドル・コスト平均法」といいます。

ある株式の価格が折れ線グラフ(図1)のように4ヵ月で上下したとします。

4ヵ月の平均は1,000円です。

(図1)定額投資の効果

平均株価=(1,000+1,500+500+1,000)÷4=1,000円

毎月100万円ずつ投資していくと、高いときは少ない株数、安いときは多い株数を買えるので、合計で4,666株買えました。

4ヵ月の平均買いコストは857円になります。

買付単価 400万円÷4,666株=857円

これが、ドルコスト平均法での長期運用の強みです。

関連記事

資産運用はしないほうがいい?リスクやメリットと向いている人の特徴を解説

100万円を資産運用するのにおすすめの投資7選

100万円というまとまった資金を、どのように運用すれば良いのか悩んでいる方も多いのではないでしょうか。

そこで、100万円で始められるおすすめの投資を7つ紹介します。

また、それぞれの特徴やメリット・デメリットを詳しく解説します。

1.個人向け国債

個人向け国債は、安全性が高く、個人投資家に人気の資産運用方法です。

日本国政府が発行するため、デフォルトリスクがほぼありません。

固定金利なので中長期的な資産形成に適しています。

しかし利回りが低く、インフレ率を下回ることが多いため、実質的な資産価値は目減りする可能性があります。

元本確保を重視する投資家に向いていますが、大きな資産成長は期待できません。

・個人向け国債のメリット・デメリット

個人向け国債のメリット・デメリットは以下のとおりです。

【メリット】

・日本政府が発行するため、安全性が極めて高い

・中途売却が可能で、資金の柔軟な活用ができる

・非課税制度を利用できる

【デメリット】

・金利が非常に低く、インフレ率を下回る

・長期保有しても大きな資産運用益が見込めない

・実質的な資産価値が目減りするリスクがある

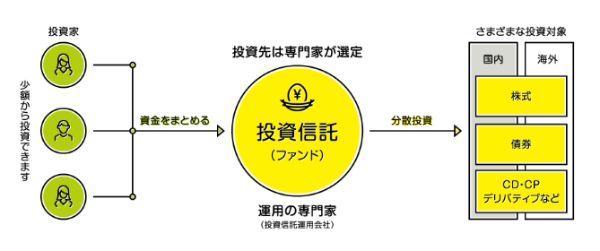

2.投資信託

投資信託とは、ファンドマネージャーと呼ばれる資産運用のプロが運用する金融商品です。

100円からの少額から分散投資が可能で、株式や債券などに幅広く投資できるため、リスク分散に優れています。

ただし、信託報酬などの手数料が比較的高く、運用成績が市場平均を下回るリスクもあります。

初心者でも取り組みやすい投資方法として人気ですが、商品選びには知識が必要です。

・投資信託のメリット・デメリット

投資信託のメリット・デメリットは以下のとおりです。

【メリット】

・専門家による分散投資が可能

・少額からの投資が可能

・株式、債券、不動産など多様な資産に投資できる

・個人では難しい国際分散投資を簡単に実現できる

【デメリット】

・元本が保証されていない

・信託報酬などの手数料が比較的高い

・運用成績が市場平均を下回るリスクがある

3.ETF(上場投資信託)

ETF(上場投資信託)とは、株式市場に上場している投資信託で、低コストで幅広い銘柄に投資できます。

投資信託と比べて手数料が安く、株式と同じように取引できる点が魅力的です。

特定の株価指数や業界、地域に連動するため、効率的な資産運用が可能です。

一方で、市場変動の影響を直接受けるため、相場が下落すると資産価値が減少するリスクがあります。

・ETF(上場投資信託)のメリット・デメリット

ETF(上場投資信託)のメリット・デメリットは以下のとおりです。

【メリット】

・株式と同様に取引所で簡単に売買できる

・手数料が安い

・特定の指数や業界に連動した投資が可能

【デメリット】

・市場変動の影響を直接受けるため、価格が不安定

・為替変動や経済情勢の影響を受けやすい

・商品によっては流動性が低い場合がある

4.株式投資

株式投資は高いリターンが期待できる投資方法です。

優良企業の株式に長期投資することで、配当金と株価上昇による利益が見込めます。

個別企業の成長性を見極める必要があり、市場環境に大きく左右されます。

相場変動による損失リスクが高く、投資には専門的な知識と冷静な判断力が求められます。

・株式投資のメリット・デメリット

株式投資のメリット・デメリットは以下のとおりです。

【メリット】

・配当金と株価上昇による高いリターンが期待できる

・企業の成長に直接参加できる

・少額から投資を始められる

【デメリット】

・株価変動リスクが非常に高い

・個別企業の業績や経営状況に大きく左右される

・専門的な知識と冷静な判断力が必要

5.金投資

金投資は、安定した資産価値と、インフレや通貨価値の下落に対するヘッジ手段として注目されています。

地金や金ETFなど、さまざまな投資方法があります。

世界的な経済不安定時に価値が上昇する傾向がありますが、価格変動も大きく、保管や売却にコストがかかります。

長期保有には向いていますが、短期的な運用には向いていません。

・金投資のメリット・デメリット

金投資のメリット・デメリットは以下のとおりです。

【メリット】

・世界的な経済不安定時に価値が上昇する傾向

・インフレや通貨価値下落に対するヘッジ手段

・地政学的リスクに強い資産

【デメリット】

・価格変動が大きく、短期投資には向かない

・保管や売却にコストがかかる

・純粋な投資収益を得にくい

関連記事

金(ゴールド)で資産運用をはじめるメリット・デメリットと投資方法を解説

6.貯蓄型保険

貯蓄型保険は、安定した資産形成と保障を同時に得られる金融商品です。

死亡保障や医療保障と組み合わせた商品もあり、リスクを抑えながら資産を増やせます。

一方で、保険料が高めで、解約時のペナルティや運用利回りが低いことが課題です。

長期的な資産形成と生活保障を同時に考える人に適しています。

・貯蓄型保険のメリット・デメリット

貯蓄型保険のメリット・デメリットは以下のとおりです。

【メリット】

・生命保障と資産形成を同時に実現できる

・安定した資産運用が可能

・税制優遇措置を受けられる場合がある

【デメリット】

・保険料が高めで、解約時にペナルティがある

・運用利回りが低い

・長期契約のため、途中解約が難しい

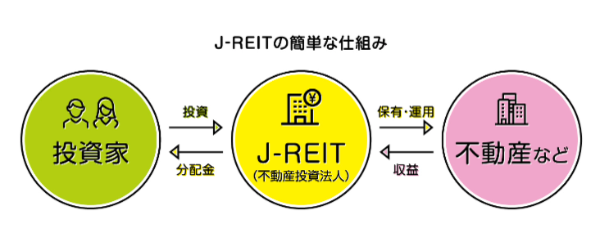

7.J-REIT(不動産投資信託)

J-REIT(不動産投資信託)は、不動産に特化した投資信託で、不動産投資の専門家が運用します。

不動産の賃貸収入や売却益を分配するため、安定した収益が期待できます。

株式と比べて値動きが穏やかで、分散投資に適しています。

ただし、不動産市況や金利変動の影響を受けやすく、流動性が株式より低いというデメリットもあります。

・J-REITのメリット・デメリット

J-REITのメリット・デメリットは以下のとおりです。

【メリット】

・不動産投資を専門家が運用

・安定した賃貸収入が期待できる

・株式より値動きが穏やか

【デメリット】

・不動産市況や金利変動の影響を受けやすい

・株式より流動性が低い

・投資先の不動産の質によって収益が左右される

関連記事

不動産投資でREITはおすすめ?他の不動産投資と比較

100万円で資産運用を始めるメリット

資産運用は、将来の経済的安定と豊かさを実現するための重要な戦略です。

特に100万円という金額は、本格的な投資への入り口として最適な規模といえるでしょう。

リスクを分散しながら、さまざまな投資方法にチャレンジできる貴重な機会となります。

ここでは、100万円で資産運用を始めるメリットを解説します。

1.複数の投資方法への分散投資が可能

100万円という金額は、複数の投資商品に分散して投資できる有利な金額です。

リスクを分散することで、一つの投資方法に集中するよりも安定的な資産運用が可能になります。

株式、投資信託、ETF、国債などを組み合わせることで、自分のリスク許容度に合わせたポートフォリオを構築できるチャンスが生まれます。

2.資産形成の学習と実践になる

100万円から始める資産運用は、実際の資金を通じて投資の仕組みや市場の動きを学ぶ絶好の機会となります。

理論だけでなく、実践的な経験を積むことができ、将来のより大きな投資に向けた知識とスキルを身につけられます。

失敗を恐れずに、投資の基本を体感しながら学べる貴重な経験となるでしょう

3.長期的な資産の成長に繋がる可能性がある

100万円を適切に運用することで、複利効果や分散投資によって、将来的な資産成長が期待できます。

さらに毎月一定額を追加投資すれば、さらに資産を増やす可能性が高まり、将来の経済的自由への第一歩となります。

100万円で資産運用を始めるデメリット

資産運用には常にリスクが伴います。

100万円を投資する際には、慎重な判断と十分な知識が求められます。

市場の変動、経済情勢、個人の投資スキルなど、さまざまな要因が資産価値に影響を与えます。

ここでは、100万円で資産運用を始めるデメリットを解説します。

1.元本割れの可能性がある

100万円という金額は決して少なくないため、投資失敗のインパクトは決して軽くありません。

株式市場の変動や経済情勢により、元本を割り込むリスクが常に存在します。

特に株式や投資信託などは、急激な市場変動によって資産が大幅に減少する可能性があり、心理的なストレスも伴います。

2.機会損失のリスクがある

投資に失敗すると、その間にお金を預金していた場合に比べて、得られる利息が少なくなってしまう可能性があります。

また、より高いリターンが期待できる他の投資機会を逃してしまう可能性もあります。

3.情報収集や判断の負担になる

資産運用は、経済ニュースや金融商品の情報を常に収集し、適切な判断を下す必要があります。

仕事が忙しい方にとっては、それが負担になることもありでしょう。

また、それとは逆に情報過多におちいり、判断に迷ってしまい投資機会を逃してしまうリスクもあります。

NISAとiDeCoは資産運用におすすめの非課税制度

資産運用を考える際、効率よく資産を増やし、税負担を軽減できる制度を活用することが大切です。

投資で得た利益が非課税となる「新NISA」と、老後の資産形成をサポートする「iDeCo」という2つの代表的な非課税制度があります。

これらは、それぞれ異なる目的や特徴を持ちながら、上手に活用すれば初心者でも安心して資産運用を始めることが可能です。

ここでは、新NISAとiDeCoの概要をわかりやすく紹介します

NISAとは

新NISAは、投資で得た利益が非課税になる制度です。

2024年から制度が大きく変わり、「つみたて投資枠」と「成長投資枠」という2つの枠を組み合わせて利用できるようになりました。

つみたて投資枠は年間120万円、成長投資枠は年間240万円、合計360万円まで投資が可能です。

非課税保有限度額は1,800万円で、投資で得た収益は全て非課税です。

つみたて投資枠は、長期分散投資を促進するために設けられた枠で、対象商品は主に投資信託です。

一方、成長投資枠は株式やETFなどの投資も可能で、幅広い選択肢が魅力です。

また、新NISAの非課税期間は無期限となり、資産運用を計画的におこなうのに適した制度です。

初心者でも少額から始められるため、投資の第一歩としておすすめです。

関連記事

100万円で資産運用をするなら?おすすめの投資先とNISAの活用方法

iDeCoとは

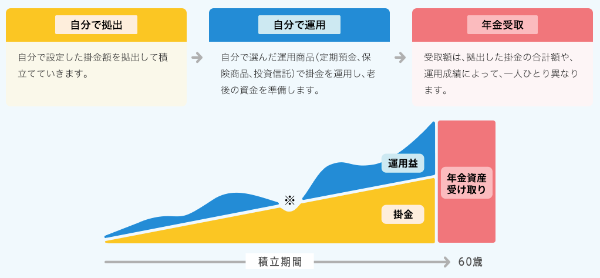

iDeCoは、老後資金を準備するための年金制度で、節税効果が大きいのが特徴です。

加入者が毎月一定額を拠出し、その資金を自分で運用します。

掛金は全額が所得控除の対象となるため、節税効果が高く、運用中の利益も非課税です。

また、受け取る際も退職所得控除や公的年金等控除を利用できるため、税負担を軽減しながら資産を形成できます。

一方で、60歳まで原則引き出せないという制約がありますが、その分、長期投資による複利効果を活用できます。

毎月5,000円から始められるため、少額からコツコツと資産を増やしたい人に向いています。

自分の老後に備えたい方にとって、非常に有益な制度です。

関連記事

iDeCoの受け取り方のおすすめガイド|一時金・年金・併用の選び方

資産運用における5つのコツ

資産運用は、単なる貯金とは全く異なる戦略的なアプローチが求められます。

多くの人が陥りがちな失敗を避け、着実に資産を形成するためには、正確な知識と冷静な判断が不可欠です。

これから紹介する5つのコツは、初心者から中級者まで、誰もが実践できる実効性の高い方法です。

自分に合った投資スタイルを見つけるヒントとなるでしょう。

1.目標設定をおこなう

資産運用において、明確な目標設定は最も重要な第一歩です。

たとえば、「5年後に200万円にする」「老後の生活資金を準備する」など、具体的で実現可能な目標を立てることが大切です。

目標があることで、投資に対するモチベーションが高まり、計画的かつ規律ある投資行動が可能になります。

また、目標は定期的に見直し、自分のライフステージや経済状況に合わせて柔軟に調整することが求められます。

2.投資のスタイルを決めてブレない投資を心がける

投資家自身に合った投資スタイルを見つけ、それを堅持することが成功への近道です。

リスク許容度、投資期間、収入などを考慮し、自分に最適な投資方法を選択しましょう。

たとえば、長期投資を目指すならインデックス投資、安定性を重視するなら分散投資など、自分の性格や生活設計に合った投資戦略を確立することが重要です。

相場の変動に惑わされず、一貫した投資姿勢を保つことで、長期的な資産形成が可能となります。

3.家計管理で給料の30%を貯金・投資に回す

給料の30%を貯金・投資に充てる「30%ルール」は、資産形成の黄金律といえます。

まず、給料が振り込まれたら、すぐに30%を貯蓄口座や投資口座に自動振替することが重要です。

この方法により、先取り貯蓄が習慣化され、生活費に左右されずに安定的な資産形成が可能となります。

毎月コンスタントに投資することで、複利効果も期待できます。

4.投資リテラシーを身につける

資産運用の成功には、正確な知識と理解が不可欠です。

書籍、オンライン講座、セミナーなどを活用し、金融や投資に関する基本的な知識を継続的に学びましょう。

また、経済ニュースや市場動向に常に関心を持ち、さまざまな投資商品の特徴や仕組みを理解することが大切です。

5.非課税制度のNISAとiDeCoを使い倒す

NISAとiDeCoは、投資家にとって非常に魅力的な税制優遇制度です。

NISAは年間360万円まで、投資による利益が非課税となり、iDeCoは掛け金が所得控除の対象となります。

これらの制度を最大限に活用することで、実質的な投資収益を増やすことができます。

毎年の非課税枠を意識し、計画的に投資することで、税金面でのメリットを最大化できます。

これらの制度を活用することで、効率的な資産形成が可能となるでしょう。

まとめ

資産運用は、単なる貯金を超えて、将来の経済的自由と安定を手に入れるための重要な戦略です。

100万円という金額は、さまざまな投資方法に挑戦できる絶好の機会です。

紹介してきた7つの投資方法と具体的なコツを理解し、自分のリスク許容度と目標に合わせて適切な方法を選択することが成功への近道となります。

投資は長期的な視点を持ち、継続的に学び、柔軟に対応することが最も大切です。

失敗を恐れず、一歩ずつ前進する姿勢が豊かな資産形成につながることでしょう。

今すぐ行動を起こし、自分だけの投資戦略を築いていきましょう。

関連記事

100万円から始める資産運用|おすすめの投資方法とは?準備や注意点も解説

(提供:ACNコラム)