資産運用を始める前には、シミュレーションが必須です。

具体的には、目標金額の達成のためにはどれくらいの元本や積立額が必要か、または元本を運用すると将来どれくらいの資産になるかを確認するための試算がシミュレーションです。

ここでは、500万円前後、または500万円以上を運用することを想定したシミュレーションと、おすすめの資産運用を紹介します。

- シミュレーションすることで適切な目標額やリスク許容度が把握しやすくなる

- 投資初心者におすすめのローリスクの資産運用は定期預金、生命保険、個人向け国債

- 投資初心者におすすめのミドルリスクの資産運用は投資信託、J-REIT、不動産小口化商品

目次

資産運用でシミュレーションが必要な理由とは?

資産運用(投資)で成功するためには、シミュレーションが必要不可欠といわれます。

その理由は、シミュレーションによって自身にとっての適切な目標額やリスク許容度などを把握しやすくなるからです。

シミュレーションをおこなわずに、なりゆきで資産運用を始めると、以下のような判断ができなくなってしまいます。

・このまま資産運用をしていて目標額を達成できるか

・元本や積立額は適正か

・そもそも資産運用で成功しているのか失敗しているのか など

特に、500万円前後、または500万円以上などのまとまった資金を運用する場合は、失敗してしまうとライフプランに悪影響を及ぼす可能性があります。

これを回避するためにも、投資商品を購入する前や、本格的な資産運用を始める前にシミュレーションをおこなうことをおすすめします。

関連記事

1,000万円からの資産運用!運用利回り別のシミュレーションとおすすめの金融商品

500万円の運用をシミュレーションする方法2つ

資産運用のシミュレーション方法には次の2つの方法があります。

1.目標額に基づくシミュレーション

はじめに元本(または積立額)と目標額を決めて、それを達成するために必要な運用期間と利回りがどれくらい必要かをシミュレーションする方法です。

たとえば、元本500万円で目標額2,000万円を達成したい場合、利回り5%で運用すると29年目で目標額に到達します。

そのときの資産額は約2,058万円となります。

※複利計算による結果(複利周期1年で計算)

このシミュレーション結果を見て「運用期間がかかりすぎる」と感じる場合、元本500万円を増やす、利回りを高く設定するなどの調整が必要となります。

2.積立額と積立期間に基づくシミュレーション例

ご自身が負担なく続けられる運用をおこなっていくと、最終的にどれくらいの運用益を得られるかをシミュレーションする方法です。

以下の3つの要素を基に最終的に積み立てられる金額を割り出します。

1.毎月の積立額

2.想定利回り

3.積立期間

たとえば、10年間をかけて累計約500万円(月4万1,700円)を利回り5%で積み立てた場合、将来の資産額は647万5,271万円 (元本500万4,000円+147万1,271円)になります。

シミュレーション結果を見て「この資産額では足りない」と感じる場合は、500万円の元本を増やす、想定利回りを高く設定する、積立期間を長くするなどの調整が必要となります。

【投資方法別】500万円の運用シミュレーション例6つ

次に、元本500万円を基にさまざまな投資方法で運用したシミュレーション例を紹介します。

1.定期預金による500万円の運用シミュレーション

定期預金とは、預入期間が決まっている預金で(1ヵ月〜10年程度が一般的)、満期までの間は自由に引き出すことができません。

その代わりに利率が普通預金よりも有利に設定されています。ただし、定期預金の利率は金融機関ごとに異なります。

定期預金の運用例では、ゆうちょ銀行に5年間、預金をした場合の利率は0.070%です。

元本500万円にこの利率を適用した場合、1年目で受け取れる利息は3,500円です。

※表記の金利は2024年3月7日現在のものです。

この利子を2年目以降に再投資する複利(元利金継続)にするか、1年ごとの利息をそのまま受け取る単利(元金継続)にするかで最終的な受取利息は変わってきます。

単利を選択した場合の5年間の受取利息の合計は、1万8,500円(3,500円×5年)となります。

なお、税引き後の利息は、1万3,945円(利率0.0557%)です。

<預入条件と将来の資産>

・預入金額:500万円

・預入期間/5年

・利率 0.070%(税引後利率 0.0557%)

・将来の資産額:601万8,500円(税引後601万3,945円)

・受取利息:1万8,500円(税引後1万3,945円)

2.外貨預金による500万円の運用シミュレーション

外貨預金とは、日本円を他国の通貨に両替して預金することです。

一般的に、外貨預金といえば定期預金を指します。

外貨預金は日本の預金と異なり、利率が高い傾向があることや、為替変動の影響を受けることなどがあります。

為替変動の影響とは、具体的には円安になれば為替差益が得られ、円高になれば為替差損が発生することを指します。

外貨預金の運用例では、SBI新生銀行に1年ものの定期預金をした場合の利率は5.300%(税引後4.2233%)です。

元本500万円にこの利率を適用した場合、預入時のレートが1ドル150円で満期時のレートが147円(円高)だと、税引後利息+為替益は10万6,941円となります。

同条件で満期時のレートが153円(円安)だと、税引後利息+為替益は31万5,388円となります。

<預入条件と将来の資産>

・預入通貨:米ドル

・預入金額:500万円

・預入期間/金利:1年もの/5.300%(税引後4.2233%)

| 預入時レート | 満期時レート | 税引後利息+為替益 |

|---|---|---|

| 1ドル150円 | 147円(円高) | 10万6,941円 元本と総計:510万6,941円 |

| 153円(円安) | 31万5,388円 元本と総計:531万5,388円 |

3.投資信託による500万円の運用シミュレーション

投資信託とは、大勢の投資家から集めた資金を、運用会社が株式・債券・不動産などに分散投資する商品です。運用成果は分配金として投資家に還元されます。

投資信託のメリットは、運用をプロに任せられることや、毎月100円など少額から積み立てができることです。

一方で、購入時や保有時、解約時には手数料がかかるデメリットもあります。

ここでは、新NISAを活用した投資信託の積立投資をシミュレーションしてみましょう。今回は運用額を500万円とし、利回りを3%に設定しました。

500万円のうち260万円を初期投資額に設定します(成長投資枠で運用)。

そして、残りの240万円を使って毎月2万円を10年間積み立てていきます(つみたて投資枠で運用)。

その結果、得られる運用益は130万3,148円です。

<運用条件と将来の資産額>

・運用金額:500万円(初期投資額:260万円、積立額240万円)

・積立額:毎月2万円(年間24万円)

・積立期間:10年間

・利回り:3%

・運用益:130万3,148円

・将来の資産額:630万3,148円

4.株式による運用シミュレーション

株式とは、企業が投資家から直接資金を調達するために発行するものです。

投資家は株式を保有・売買することで下記の利益を得られる可能性があります。

| 値上がり益 | 株式を購入、売買した際の差益 |

|---|---|

| 配当金 | 企業活動による利益の一部を株主に還元 |

| 株主優待 | 自社製品や優待券などを提供 |

株式を保有することで、短期間で大きな値上がりが得られたり、安定した配当金を得られたりする可能性があります。

一方で、不景気や経営不振などの影響で株価が急落するリスクもあります。

人気がある株式のテーマに「連続増配株」があります。

これは、その名の通り、長期間にわたって増配(前期よりも配当を増やすこと)を続けている銘柄を指します。

ここでは元本500万円、増配率10%、配当利回り2%の運用条件を設定しました。

10年間で得られる運用益(累積配当金)は159万円です。

<運用条件と将来の資産額>

・元本500万円

※実際には株価に端数があるため、500万円前後での投資になります。

・増配率10%

・配当利回り2%

・運用期間:10年間

・運用益(累積配当金):159万円

・将来の資産額:659万円

5.債券による500万円の運用シミュレーション

債券とは、国や自治体、企業などが必要とする資金をつくるために発行する借用証書です。

債券を購入・保有している投資家は、定期的な利息を得ながら満期日まで保有すれば元本(額面金額)を受け取ることができます。

一般的に、債券はローリスクの運用商品といわれますが、新興国や財務状況が悪化している企業などが発行した債券はハイリスクになります。

ここでは、元本が保証されている日本国債(個人向け国債)でシミュレーションしてみましょう。

日本国債には以下の3種類がありそれぞれ利率が異なります。

| 種類 | 利率(税引前) |

|---|---|

| 変動金利型10年満期(第168回) | 0.47% |

| 固定金利型5年満期(第156回) | 0.33% |

| 固定金利型3年満期(第166回) | 0.16% |

出典:財務省 個人向け国債公式サイト

ここでは上記の中で一番利率が高い「変動金利型10年満期」を選択しました。

元本500万円を利率0.47%で10年間運用した場合の受取利息は1万1,750円です。

なお、個人向け国債に購入金額の上限はありません。

6.不動産投資による500万円の運用シミュレーション

不動産投資とは、オフィスビルや商業ビル、マンションなどを購入し、その賃料収入や売買益で収益を上げる仕組みです。

入居企業や入居者が確保できれば安定した収入が得られたり、所得税や相続税の税金対策になったりするメリットがあります。一方、空室や賃料滞納などのリスクもあります。

不動産投資の物件の購入に際してはローンを利用する割合が高いです。

ローンの条件はケースバイケースですが、属性のよい会社員がマンションを購入する場合は、自己資金なし(全額ローン)で購入することも可能です。

一般的には、物件価格の2〜3割程度の自己資金(頭金)を求められることが多いです。

ここでは自己資金500万円を用意し、2,500万円の物件を購入した場合の運用益をシミュレーションしていきます(物件価格2割の設定)。

賃料収入を11万円、返済期間を35年、金利を2%に設定すると収入と支出、そしてその差額である運用益は以下のようになります。

<運用条件と年間運用益>

・物件価格:2,500万円

・自己資金:500万円

・賃料収入:月11万(年間132万円)

・返済期間:35年

・ローン金利:2%

| 年間収入 | 132万円 (内訳) 月11万円(共益費込)×12ヵ月 |

|---|---|

| 年間支出 | 110.6万円 (内訳) ローン返済額:87万円/年 固定資産税、都市計画税:11万円 管理費:実質年間収入の5% 修繕費:実質年間収入の5% など |

| 運用益 | 21.4万円 |

上記は購入して1年目の収支のイメージです。

2年目以降の年間の収入と支出は、築年数による家賃減少率や入居率などの影響で変わってきます。

これらは立地条件などによって異なるため、不動産会社に詳細な経営シミュレーションを作成してもらうのがよいでしょう。

また、不動産投資の年間支出はローン返済期間が終わると、「ローン返済額」の部分がなくなり一気に収益率が高まります。

これを考慮しながら、500万円前後、あるいは500万円以上の資金を不動産投資で運用するかを検討しましょう。

関連記事

1万円から不動産投資ができる方法を解説!数万円からできる不動産投資も紹介

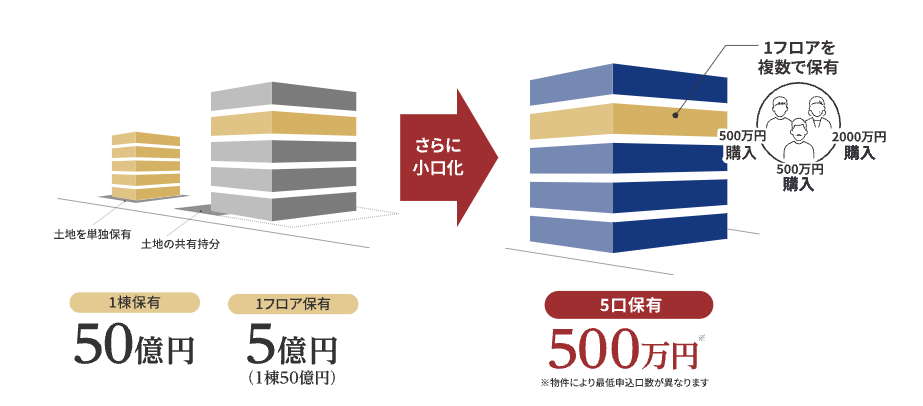

7.不動産小口化商品による500万円の運用シミュレーション

不動産小口化商品とは、複数の投資家で購入した物件(オフィスビルや商業ビル、マンションなど)を事業者が運用し、それによって得られた収益を投資家の持ち分に応じて分配する投資商品です。

通常、都心の一等地にあるような物件は億円単位の高額のため、運用できるのは一部の投資家に限られます。

しかし、資金を小口化することで高額物件でも容易に運用できます。不動産小口化商品を購入することで、不動産投資と同様の相続税対策をおこなうことも可能です(任意組合型の場合)。

不動産小口化商品は、投資金額に対する分配金を支払うものです。

そのため、全受注の不動産投資のような複雑なシミュレーションは必要ありません。

たとえば、資金の500万円(1口100万円)で不動産小口化商品を運用した場合、利率が4%なら年間20万円の運用益が得られます。

同条件で不動産小口化商品を10年間運用した場合、得られる運用益の累計は200万円になります。

このようにシミュレーションが容易にできるのも、不動産小口化商品のメリットといえるでしょう。

関連記事

不動産小口化商品とは?相続税の節税対策に活用する方法

投資初心者におすすめのローリスクの資産運用

続いては500万円を賢く運用するための資産運用の方法を解説します。

以下は、いずれもローリスクな初心者向けの資産運用の方法です。

1.定期預金

定期預金とは、あらかじめ決められた期間、お金を金融機関に預ける商品です。

普通預金と異なり、途中で引き出すことができない代わりに、普通預金よりも高い金利が得られます。

預け入れ期間は、1ヶ月から10年など、金融機関によってさまざまです。

元本保証がされているため、預けたお金が減ってしまうリスクは低い点が特徴です。

・定期預金のメリット

定期預金は、1000万円まで元本が保証されているため、預けたお金が減ってしまうリスクが低い点が魅力です。

少額から始められるため、少しずつでも確実に資産を増やしたい方におすすめです。

・定期預金のリスク

物価が上昇するインフレの状況下では、実質的な価値が減少してしまう可能性があります。

株価の上昇など、他の投資商品でより高いリターンを得られる可能性を逃してしまうことがあります。

生命保険は、投資というよりは、リスクヘッジの側面が強い商品です。

投資初心者の方にとっては、まずは定期預金や投資信託など、比較的リスクの低い商品から始めることをおすすめします。

2.生命保険

生命保険は、万が一の死亡や病気などに備え、保険金を受け取ることができる商品です。

従来は死亡保障がメインでしたが、近年では医療保険や介護保険など、多様なニーズに対応した商品が開発されています。

生命保険には、死亡保険金だけでなく、生存中に受け取れる解約返戻金が付帯しているものもあり、貯蓄性も兼ね備えています。

・生命保険のメリット

生命保険、一家の大黒柱が亡くなった場合、残された家族の生活を支えるための経済的な保障となります。

また、病気やケガで入院や手術が必要になった場合、医療費の一部を補填することができ、一部の生命保険には、解約返戻金が付帯しており、満期時に受け取ることができます。

生命保険の支払いは、所得控除の対象となる場合があります。

・生命保険のリスク

生命保険のリスクとしては、長期にわたって保険料を払い続ける必要があるため、経済的な負担になる可能性があります。

長期的に見ると、物価が上昇するインフレの影響で、保険金の実質的な価値が減少する可能性があります。

生命保険は、死亡や病気など、万が一の事態に備えることができるという点で、非常に重要な役割を果たします。

しかし、商品内容が複雑で、リスクもあるため、契約前にしっかりと内容を理解することが大切です。

3.個人向け国債

個人向け国債とは、国が一般の個人に向けて発行する債券のことです。

国にお金を貸すことで、一定期間後に元本と利息を受け取ることができます。

預金よりも高い利息が期待できる一方で、株式投資のような大きな値動きはありません。

安全性が高く、少額から投資できる点が特徴です。

・個人向け国債のメリット

国が発行するため、デフォルト(債務不履行)のリスクが極めて低く、元本が保証されています。

また、定期的に利息を受け取ることができるため、安定した収入源として活用できます。

少額から資産形成を始めることができることも個人向け国債の大きなメリットといえるでしょう。

・個人向け国債のリスク

個人向け国債は、預金と比較して高い利息が期待できますが、株式投資などと比較すると、金利は低い傾向にあります。

また、物価が上昇するインフレの状況下では、実質的な利回りが低下する可能性があります。

個人向け国債は、安全性が高く、安定した収入を得たい方におすすめの投資商品です。

特に、投資初心者の方や、リスクを避けたい方にとっては、魅力的な選択肢と言えるでしょう。

ただし、金利が低いことや、インフレリスクがある点には注意が必要です

投資中級者から上級者におすすめのミドルリスクの資産運用

投資をある程度経験し、より高いリターンを求める中級者・上級者の方や、安定性と成長性を両立させたい方に、ミドルリスク・ミドルリターンの資産運用を紹介します。

投資信託

投資信託とは、多数の投資家から集めた資金を、ファンドマネージャーと呼ばれる資産運用のプロが株式、債券、不動産など、さまざまな資産に分散投資する金融商品です。

投資信託は、専門家の知識と経験を生かして、より効率的な資産運用をおこなうことができます。

また、少額から投資できるため、手軽に分散投資を始めたい方におすすめです。

・投資信託のメリット

投資信託のメリットとしては、先ほども説明したとおり、プロの知識と経験に基づいて、多様な資産に分散投資をおこなうため、個人で投資をおこなうよりも、より効率的な運用が期待できます。

また、1つの銘柄を購入するだけで、株式、債券、不動産など、さまざまな種類に分散投資ができるので、十分にリスク分散ができます。

・投資信託のリスク

投資信託のリスクとしては、預金とは違い元本保証がなく、市場の変動により、元本を下回る可能性があります。

購入時や解約時に手数料がかかることもリスクと言えるでしょう。

また、これはリスクではないのですが、投資信託は銘柄が多数あるので、ある程度の金融知識や情報収集能力が必要となります。

投資信託は、プロの運用による分散投資効果が期待できる一方で、元本保証ではないというリスクも伴います。

投資中級者・上級者の方にとっては、ポートフォリオの一角として、より積極的に活用できる金融商品です。

しかし、投資する前に、必ずリスクについて十分に理解し、ご自身の投資目標やリスク許容度に合わせて商品を選ぶことが重要です。

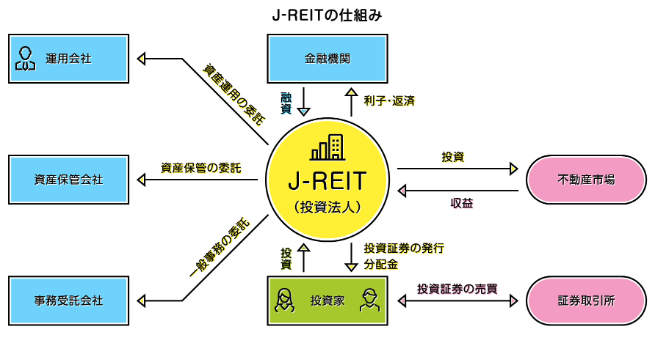

J-REIT

J-REIT(ジェイ・リート)とは、不動産投資信託のことで、投資家から集めた資金でオフィスビルや商業施設などの不動産を購入し、その賃貸収入や売却益を投資家に分配する金融商品です。

株式のように証券取引所に上場されており、株価は日々変動します。不

動産に直接投資するよりも少額から始められ、専門の運用会社が管理をおこなうため、手軽に不動産投資のメリットを享受できます。

・J-REITのメリット

J-REITは、一つの不動産ではなく、複数の不動産に分散投資できるため、リスクを軽減できることが大きなメリットです。

また、株式と同様に、証券取引所で売買できるため、資金が必要になった際に比較的容易に換金できます。

・J-REITのリスク

J-REITのリスクは、不動産市況の変動によって、J-REITの価格が大きく変動することです。

また、金利が上昇すると不動産投資にとって逆風となるため、J-REITの価格に影響を与える可能性があります。

J-REITは、不動産投資のメリットを享受しつつ、株式のような流動性も兼ね備えた魅力的な投資商品です。

しかし、不動産市況や金利変動などのリスクも存在するため、十分に理解したうえで投資をおこなう必要があります。

投資中級者・上級者の方にとっては、ポートフォリオの多様化を図るうえで、検討価値のある選択肢と言えるでしょう。

不動産小口化商品

不動産小口化商品とは、1つの不動産を複数の投資家が共同で所有する仕組みのことです。

大型の商業施設やオフィスビルなど、個人では購入が難しいような不動産に投資できます。

そして、不動産収入は投資額に応じて分配を受けることができます。

・不動産小口化商品のメリット

不動産のプロが物件を選定し管理をおこなうため、専門知識がなくても不動産投資が可能です。

また、不動産の所有者になることで、不動産価格の上昇による資産価値の増加も期待できます。

・不動産小口化商品のリスク

不動産は流動性が低いため、売却したい時にすぐに現金化できない可能性があります。

それに加え、一口数百万円からのものが多く、まとまった資金が必要になります。

不動産小口化商品には、任意組合型と匿名組合型などの種類があります。

それぞれの特徴やリスクが異なるため、契約内容をしっかりと確認することが重要です。

関連記事

不動産小口化商品の任意組合型と匿名組合型の違いをわかりやすく解説

【年代別】500〜1,000万円を運用する際のポートフォリオ4つの例

安定した運用を実現するためには、事前のシミュレーションに加えて、ポートフォリオを組んでリスク分散をすることも重要です。

ここでは年代別の500万円を運用する際のポートフォリオ例を紹介します。

1.20代、30代におすすめのポートフォリオの例

20代、30代はリタイアまでの期間が長いという特徴があります。

この長い期間を活用してローリスク・ローリターンでコツコツ資産を増やしていく、または逆に、失敗しても取り返す期間が十分あるのでリスクを取ってハイリターンを狙うという戦略が考えられます。

後者を選択した場合のポートフォリオはこちらです。

| 投資信託(海外株式型など) | 40% |

|---|---|

| 国内株式(成長株など) | 30% |

| 海外株式 | 30% |

2.40代におすすめのポートフォリオの例

40代は老後が視野に入ってくるため資産を守りつつ、老後までの数十年を最大限に活かす戦略が求められます。

運用効率のよい投資信託や株式、不動産小口化商品の組み合わせがおすすめです。

| 投資信託(全世界型) | 25% |

|---|---|

| 国内株式(連続増配株) | 25% |

| 不動産小口化商品 | 50% |

3.50代におすすめのポートフォリオの例

50代は老後が間近に迫っているため、安全性の高い資産運用が重要となります。

ローリスクなインデックスファンド、国内債券、不動産小口化商品を柱にしたポートフォリオが考えられます。

| 投資信託(インデックスファンド) | 30% |

|---|---|

| 国内債券 | 20% |

| 不動産小口化商品 | 50% |

4.60代におすすめのポートフォリオの例

60代はリタイヤや収入減などに対応するため、リスク回避を重視したポートフォリオがおすすめです。

国内債券と不動産小口化商品を中心にして、リスク資産の投資信託や株式の比率は限定的にしましょう。

| 国内債券 | 50% |

|---|---|

| 不動産小口化商品 | 50% |

関連記事

分散投資におすすめのリスク許容度別ポートフォリオは?

まとめ|手軽に使える運用シミュレーターを紹介

この記事を通して、運用シミュレーションの重要性と方法についてご理解いただけたのではないでしょうか。

積立額や積立期間に合わせて、あるいは投資商品別など、さまざまな角度からシミュレーションしてみましょう。

より手軽に運用シミュレーションをおこなう方法としては、無料で使えるシミュレーターの利用があります。

おすすめのシミュレーターをいくつか紹介しますので、目的に合わせて使い分けてみてください。

用途:積立運用のシミュレーション

・金融庁 NISA特設サイト「資産運用シミュレーション」

用途:複利の計算

・CASIO keisanサービス「複利計算(元利合計)」

用途:不動産投資のキャッシュフロー計算

・オリックス銀行「キャッシュフローシミュレーター」

関連記事

貯金で運用するなら何が安全?利息を500万円でシミュレーション

(提供:ACNコラム)