将来の安定した生活のために、資産運用を考えている方も多いのではないでしょうか。

しかし、どの商品に投資すれば良いのか、どこに相談すれば良いのか、迷っている方も少なくないでしょう。

そんな方にぜひ知っておいてほしいのが「分散投資」です。

分散投資は、一つの投資先に集中せず、複数の資産に資金を分散することで、リスクを減らし、安定したリターンを目指す投資方法です。

本記事では、分散投資の重要性とおすすめの資産運用の方法を解説します。

また、おすすめのネット証券を紹介します。

- 投資対象を複数に分けることで損失リスクを抑え、安定したリターンを得られる。

- 代表的な分散投資の方法は「国や地域の分散」「金融商品の分散」「時間の分散」など

- 新NISAやiDeCoを通じて、効率的な資産運用と非課税のメリットが得られる

分散投資とは

分散投資とは、投資対象を複数に分散させることでリスクを軽減する投資手法です。

「卵は一つのカゴに盛るな」という格言がよく例えとして使われますが、これは一つの投資先に全てを集中させることの危険性を表しています。

たとえば、100万円を投資する場合、その全額を一つの企業の株式に投資するのではなく、複数の方法で分散させます。

具体的には、40万円を国内の大手企業の株式に、30万円を外国株式に、20万円を債券に、残りの10万円を預金として持っておく、といった具合です。

さらに、株式投資の場合は業界も分散させることが重要です。

たとえば自動車、電機、食品、金融など、異なる業界の企業に投資することで、ある業界が不振になっても他の業界でカバーできる可能性が高まります。

このように投資先を分散させることで、ある投資対象が値下がりしても、他の投資対象で補うことができ、投資全体としての損失リスクを抑えることができます。

分散投資の代表的な方法3つ

分散投資の方法にはどのようなものがあるのでしょうか。

代表的なものを3つ紹介します。

1.国や地域で分散投資をする

国や地域による分散投資は、世界のさまざまな市場に投資することでリスクを分散させる方法です。

たとえば、100万円の投資資金がある場合、日本市場に40万円、米国市場に30万円、欧州市場に20万円、新興国市場に10万円というように配分します。

各国・地域の経済状況や成長率は異なるため、ある地域が不振でも他の地域でカバーできる可能性があります。

日本経済が低迷している時期でも、米国経済が好調であれば、投資全体としての損失を抑えることができます。

特に、先進国と新興国では経済サイクルが異なることが多いため、効果的なリスク分散が期待できます。

2.金融商品で分散投資する

金融商品による分散投資は、株式、債券、不動産投資信託(REIT)、預金など、性質の異なる商品に分散して投資する方法です。

たとえば、投資資金200万円を、株式投資信託に100万円、債券に60万円、REITに30万円、預金として10万円を確保するといった具合です。

それぞれの金融商品は値動きの特徴が異なります。

株式は高リスク・高リターンである一方、債券は比較的安定的で、REITは不動産市況の影響を受けやすい特徴があります。

このように異なる特性を持つ商品に分散投資することで、市場環境の変化に強いポートフォリオを構築できます。

3.時間で分散投資をする

時間による分散投資は、投資のタイミングを分散させる方法で、ドルコスト平均法※とも呼ばれます。

たとえば、毎月5万円ずつ定期的に投資信託を購入するような方法です。

市場価格が高いときは少ない口数しか買えませんが、安いときはたくさんの口数を購入できるため、平均的な購入単価を抑えることができます。

具体的には、1年間で60万円を投資する場合、1月に60万円を一括投資するのではなく、毎月5万円ずつ12回に分けて投資することで、市場の一時的な変動リスクを軽減できます。

特に、長期の資産形成に適した方法といえます。

※ドルコスト平均法:一定額を定期的に投資することで、市場の変動に左右されずに、長期的に資産形成を目指す投資方法。

分散投資が大切な理由

分散投資にはどのような意義があるのでしょうか。

その理由を説明します。

1.分散して投資することで投資リスクが低減する

株式や債券、不動産など、異なる値動きをする資産に分散投資することで、一つの資産が下落しても他の資産で補うことができます。

たとえば、経済が好調な時は株式が上昇し、景気後退時には債券が堅調になる傾向があります。

また、地域や業種を分散することで、特定の国や業界の不振による影響を抑えることができます。

このように、投資先を分散させることで、投資全体のリスクを低く抑えることが可能になります。

2.長期の運用はリターンが安定化する

分散投資を長期的におこなうことで、短期的な市場の変動による影響を緩和し、安定したリターンを得ることができます。

たとえば、株価は日々変動しますが、長期的に見ると、多くの場合、上昇傾向にあります。

分散投資によって、短期的な下落相場での損失を最小限に抑えながら、長期的な上昇トレンドに乗り続けることが可能になります。

まるで、川の流れのように、短期的な波はあっても、長期的に見れば一定の方向に進んでいくように、分散投資は、投資の目標達成をサポートします。

3.大きな損失を避けることができる

一つの投資先に集中投資すると、その投資先が大きく下落した場合、投資額全体が大きな損失を被るリスクがあります。

しかし、分散投資をおこなうことで、たとえ一部の投資先が大きく下落しても、投資全体への影響を最小限に抑えることができます。

たとえば、ある企業が経営破綻しても、それが投資全体に占める割合が小さければ、致命的な損失を避けることができます。

関連記事

分散投資のメリットとは?リスクやおすすめの分散投資の方法を解説

おすすめの資産運用の方法

分散投資に最適な金融商品を詳しく解説します。

株式、債券、投資信託などの金融商品の特徴やメリット・デメリットをわかりやすく紹介します。

分散投資に興味がある方は、ぜひ参考にしてみてください。

1.投資信託

投資信託は、多くの投資家から集めた資金をプロの運用者が株式や債券などに分散投資する金融商品です。

たとえば、世界株式型の投資信託であれば、世界中の複数の企業の株式に自動的に分散投資ができます。

1万円程度から始められる商品も多く、少額でも効率的な分散投資が可能です。

・投資信託で分散投資をおこなうには

投資信託は、その性質上、すでに複数の銘柄や資産に分散投資されているため、1つの銘柄を購入するだけで十分な分散投資になります。

たとえば、世界全体の株式に投資するインデックスファンドを選べば、世界中のさまざまな企業の株式に分散投資することができます。

また、複数の資産クラス(株式、債券、不動産など)に分散投資するバランスファンドを選ぶことも可能です。

自分の投資目標やリスク許容度に合わせて、複数のファンドに分散投資することで、より効果的なポートフォリオを構築できます。

2.ETF

ETFは株式市場に上場している投資信託で、株式と同じように売買できます。

株価指数や商品価格などの動きに連動するよう設計されており、手数料が比較的安いのが特徴です。

・ETFで分散投資をおこなうには

ETFも、その性質上、すでに複数の銘柄や資産に分散投資されているため、1つの銘柄を購入するだけで十分な分散投資になります。

さらに分散投資の効果を狙う場合には、日本株ETFに5万円、米国株ETFに10万円、新興国株ETFに3万円、債券ETFに2万円というように配分することで、地域と資産の分散が同時に実現できます。

3.個人向け国債

日本国が発行する債券で、元本が保証され、利子が定期的に支払われる安全性の高い金融商品です。

変動金利型、固定金利型、物価連動型の3種類があり、1万円から購入可能です。

・個人向け国債で分散投資をおこなうには

個人向け国債は、他の株式や債券と比較して価格変動が少なく、安定した収益が期待できます。

そのため、ポートフォリオ全体の安定性を高めるために、他のリスクの高い資産と組み合わせて利用することが有効です。

株式や投資信託などのリスクの高い資産と組み合わせて、ポートフォリオ全体のバランスを取ることで、リスクを抑えながら安定した収益を目指すことができます。

また、異なる種類の国債を組み合わせることと、満期時期を分散させてもいいでしょう。

たとえば、投資資金30万円の場合、変動金利型に10万円、固定金利型に10万円、物価連動型に10万円を配分します。

さらに、それぞれの購入時期をずらして、満期が重ならないようにすることで、金利変動リスクを軽減できます。

4.株式投資

株式投資は、企業の株式を購入することで、企業の成長による値上がり益(キャピタルゲイン)や配当金(インカムゲイン)を得ることができる投資方法です。

・株式投資で分散投資をおこなうには

具体的な分散投資の方法としては、まず業種の分散が挙げられます。

たとえば、投資資金100万円の場合、製造業、金融、小売、IT、医療など、異なる業種の企業に20万円ずつ配分します。

次に、時価総額による分散も効果的です。

大型株、中型株、小型株にバランスよく投資することで、企業規模による影響を分散できます。

さらに、配当利回りの異なる企業に分散投資することで、安定的な収入と値上がり益のバランスを取ることができます。

ただし、個別株式投資は企業分析や市場動向の把握など、専門的な知識と時間が必要となります。

また、取引手数料や税金についても考慮する必要があります。初めて株式投資をおこなう場合は、少額から始めて徐々に投資額を増やしていくことをおすすめします。

5.REIT

REIT(Real Estate Investment Trust)は、多数の投資家から資金を集め、その資金でオフィスビルや商業施設、住宅などの不動産を購入・運営し、賃貸収入や売却益を投資家に分配する仕組みです。

REITの場合、株式と同じように証券取引所で売買でき、比較的少額から始められる点が魅力です。

また、プロが運用をおこなうため、専門知識がなくても投資できる点がメリットです。

・REITで分散投資をおこなうには

REITで分散投資をおこなうには、複数のセクターや地域に投資するのが効果的です。

たとえば、オフィスビルや物流施設、商業施設など異なる用途の物件に投資することでリスクを分散できます。

また、日本国内だけでなく、海外REITもポートフォリオに加えることで地理的なリスクヘッジが可能です。

さらに、配当利回りだけでなく、運用方針や過去の実績を比較検討して複数のREITに投資することで、安定した収益を目指すことができます。

関連記事

投資初心者におすすめの資産運用法7選と知っておくべきポイントを解説

分散投資におすすめの非課税制度NISAとiDeCo

将来の安定した生活のために資産運用を始めたいと考えている方も多いのではないでしょうか。

しかし、投資で得た利益に税金がかかることを考えると、一歩踏み出せない方もいるかもしれません。

そんな悩みを解決してくれるのが、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)です。

これらの非課税制度を活用することで、税金対策をおこないながら効率的に資産を増やすことができます。

以下で詳しく解説します。

NISA

新NISAは2024年から始まる非課税制度で、少額からの投資をサポートするために設計されています。

新制度では、つみたて投資枠と成長投資枠の2つがあり、非課税保有期間は無期限です。

年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円で、合計360万円の投資が可能です。

これにより、長期的な資産形成を目指す投資家に適した仕組みが提供されます。

また、従来のNISAに比べて利用可能な商品が拡大し、株式やETF、投資信託など幅広い選択肢があります。

非課税メリットにより、配当や売却益が課税されず、効率的に資産を増やせる点が魅力です。

新NISAでは、多様な商品に投資可能なため、分散投資が容易におこなえます。

たとえば、つみたて投資枠でインデックスファンドを購入しつつ、成長投資枠で個別株やETFに投資することでリスクを分散できます。

また、非課税のため、利益を再投資しやすく、長期的なリターンを高める助けとなります。

NISAは投資初心者から経験者まで幅広い層に適した制度です。

関連記事

100万円で資産運用をするなら?おすすめの投資先とNISAの活用方法

iDeCo

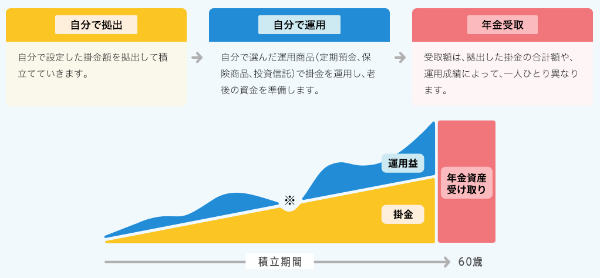

iDeCo(個人型確定拠出年金)は、老後資金の積立を目的とした税制優遇制度です。

加入者が毎月一定額を積立し、自ら選んだ金融商品で運用します。

掛金は全額所得控除の対象となり、運用益も非課税で、受取時には一定額が控除されるため、税制面でのメリットが大きいです。

運用可能な商品は、投資信託や預貯金、保険などがあり、リスク許容度に応じて選べます。

60歳まで引き出しができない点が特徴で、長期的な資産形成を促進します。

毎月の積立額は上限が設定されており、職業や加入状況により異なりますが、コツコツと資産を増やしたい方に最適です。

iDeCoは、投資信託や預貯金など異なる商品を組み合わせてポートフォリオを構築できるため、分散投資に適しています。

たとえば、国内外の株式や債券ファンドをバランスよく選択することで、リスクを抑えつつ安定した運用が可能です。

さらに、非課税の運用益は複利効果を高め、長期的に大きな資産形成を支えます。税制優遇も活用できるため、効率的な分散投資が実現します。

関連記事

iDeCoの受け取り方のおすすめガイド|一時金・年金・併用の選び方

おすすめのネット証券5選

「資産を分散して賢く投資したいけど、どの証券会社を選べば良いの?」 そんな悩みをお持ちの方もいることでしょう。

しかし、数多くの証券会社の中から、自分に合った証券会社を選ぶのは簡単ではありません。

ここでは、分散投資を始める方におすすめのネット証券を5社厳選して紹介します。

SBI証券

SBI証券は、日本最大級のネット証券会社の一つです。

株式、投資信託、FXなど、幅広い金融商品を取り扱っており、個人投資家から高い人気を集めています。

特に、国内株式の売買手数料が業界トップクラスの安さであることが特徴です。

Vポイントは、SBIグループのサービスを利用することで貯まるポイントです。

SBI証券では、このVポイントを投資信託や国内株式の購入に利用できます。

たとえば、クレジットカードで買い物をしたり、SBI銀行の口座を利用したりすることでVポイントが貯まり、それを投資に充てることで、より気軽に投資が始められます。

楽天証券

楽天証券は、日本最大級のネット証券会社の一つです。

楽天グループの一員であり、楽天市場での買い物で貯めた楽天ポイントを投資に活用できることが大きな特徴です。

楽天証券は、NISA口座の開設数がネット証券業界でNo.1となっています。

これは、楽天証券がNISAの重要性をいち早く捉え、初心者でもわかりやすいNISA口座の開設手続きや、豊富な投資信託ラインナップを提供していることが要因の一つと考えられます。

NISAを活用した資産形成を考えている方は、楽天証券を検討してみてはいかがでしょうか。

マネックス証券

マネックス証券は、特に米国株や中国株の取り扱いに強みを持つ、日本を代表するネット証券会社の一つです。

グローバルな投資に興味がある方にとって、魅力的な選択肢といえるでしょう。

また、新規上場株式(IPO)の取り扱い件数も多く、成長企業への投資機会が豊富です。

特に、米国市場のIPOにも積極的に参加しており、グローバルなIPO投資をしたい方におすすめです。

マネックス証券は、NTTドコモと業務提携をしています。

それにより、dポイントをマネックス証券で利用できるようになるなど、両社のサービスをより便利に利用することができます。

dポイントを貯めているユーザーにとっては、より身近な投資手段となり、投資へのハードルが下がることが期待されます。

NTTドコモのサービスを利用している方にとって、非常に魅力的な証券会社といえるでしょう。

auカブコム証券

auカブコム証券は、三菱UFJフィナンシャル・グループの傘下にあるネット証券会社です。

auという名前からわかるように、KDDI(auの運営会社)との連携が深く、「au経済圏」の一員として、さまざまなサービスとの連携が魅力です。

三菱UFJフィナンシャル・グループという大企業グループの一員であるため、安定性が高く、安心して取引を続けられます。

KDDIのポイントプログラムであるpontaポイントを利用して、投資信託の購入や手数料の支払いが可能です。

auスマートパス会員向けの特典や、au Payとの連携など、「au経済圏」ならではのメリットが多数あります。

auカブコム証券は、三菱UFJグループの安定感と、「au経済圏」との連携が魅力のネット証券会社です。

特に、auのサービスを日常的に利用している方にとっては、非常に使い勝手の良い証券会社と言えるでしょう。

松井証券

松井証券は1918年創業の証券会社です。

証券会社の中では、いち早くオンラインに対応した老舗のネット証券にもなります。

投資初心者向けのサポートが充実しており、「口座開設サポート」「NISAサポート」などのサポートセンターがあり、電話での相談が可能です。

また、有人チャットによる口座開設の対応や取引商品の案内についてもおこなっています。

新規上場株式(IPO)の取り扱い件数も多く、成長企業への投資機会が豊富です。

「マーケットラボ」という無料の分析ツールがあり、銘柄の分析や市場の動向を調べることができます。

松井証券は、丁寧なサポートを求める投資初心者に特におすすめの証券会社です。

まとめ

分散投資は、資産運用におけるリスクを軽減し、安定したリターンを目指す上で非常に有効な手段です。

複数の資産に分散することで、一つの投資先の変動に左右されにくくなり、より安心感を持って投資を続けることができます。

本記事では、分散投資の重要性、具体的な資産運用の方法、そしておすすめの証券会社について解説しました。

しかし、投資はあくまでも自己責任でおこなうものです。

投資をおこなう前に、自身のリスク許容度や投資期間などをよく考え、自分に合った投資計画を立てましょう。

証券会社選びも、投資成功の鍵を握る重要な要素です。

手数料体系、取り扱い商品、情報提供の充実度などを比較検討し、自分に合った証券会社を選びましょう。

関連記事

分散投資におすすめのリスク許容度別ポートフォリオは?

(提供:ACNコラム)