目次

不動産投資は豊富な自己資金がないとできないと思っている方は多いかもしれません。

物件購入に多額の費用が必要となる不動産投資ですが、近年では「100万円からできる不動産投資」として不動産小口化商品が注目されています。

今回は、不動産を小口化して販売する不動産小口化商品について、仕組みや種類、メリット・デメリットを解説します。

どのような方に不動産小口化商品がおすすめできるのかもまとめましたので、少額からの不動産投資を始めたい方はぜひ参考にしてください。

100万円からでも不動産投資はできる

「まとまった資金がないと手が出せない」というイメージのある不動産投資ですが、実は100万円からでも不動産に投資できる手法も存在します。

手間をかけずに安定的な家賃収入を得られる不動産投資は、インフレに強い現物資産を持てる点や節税対策にもなる点でメリットのある投資方法です。

不動産投資は購入時に多額の費用が必要となるため、自己資金を準備したうえでローンを組んで手に入れることが一般的です。

そのため、投資信託や株式での投資に比べて、気軽に投資しにくいと考える方が多いでしょう。

そこで注目されるのが「不動産小口化商品」です。不動産小口化商品を活用すれば、「100万円からの不動産投資」が実現できます。

不動産小口化商品とは

不動産小口化商品とは、特定の不動産を小口化して複数の投資家へ切り売りし、不動産から得られた収益を投資額に応じて分配する商品です。

不動産をまるごと購入する通常の不動産投資は、価格面でのハードルが高い点がデメリットでもあります。 不動産小口化商品であれば、不動産を1口数万円〜1,000万円程度に小口化して販売されています。

投資商品としては手が出しにくかった不動産が、多くの方にとって購入しやすいものとなり、近年販売数が増加している不動産投資です。

不動産に対して小口で投資する手法は他にもいくつかありますが、ここでは不動産特定共同事業法に基づいて運営されている不動産小口化商品を解説していきます。

投資家保護を目的とした不動産特定共同事業法による認可を受けた事業者のみが取り扱うため、信頼性が高いのが特徴といえます。

不動産小口化商品の3つの種類

不動産小口化商品は大きく分けて3つの種類があります。

| 不動産小口化商品の3つの種類 |

| 1.匿名組合型 2.任意組合型 3.賃貸型 |

それぞれの特徴を解説していきます。

1.匿名組合型

匿名組合型とは、不動産事業を行う事業者に対して出資をし、出資金額に応じて事業で得られた収益を分配する仕組みです。

事業者は複数の投資家と匿名で金銭出資の契約を結び、集まった資金を使って事業者主体で不動産事業を行います。

販売されている不動産小口化商品の主流が匿名組合型であり、国土交通省のデータによると、令和4年度の不動産小口化商品全体の出資募集額において、70%以上が匿名組合型によるものでした。

出典:国土交通省 不動産特定共同事業(FTK)の利活用促進ハンドブック

匿名組合型の特徴は次のとおりです。

・配当金は雑所得

・少額投資、短期運用が可能

・出資額を上限とした有限責任

・優先劣後構造が多く元本の安全性が高め

匿名組合型では、不動産そのものの所有権は持たないため不動産の登記費用が不要です。

優先劣後構造を採用しているケースが多く、不動産事業による損失が出た場合も出資額以上の責任を負う必要はありません。

優先劣後構造とは、投資家の出資を優先、事業者の出資を劣後と分類し、収益が下がったときには出資者への分配を優先する仕組みです。

そのため、元本割れするリスクは比較的低いとみなされています。

また、インターネットを通して多くの投資家から資金調達する「不動産クラウドファンディング」も、匿名組合型の不動産小口化商品を販売しているケースが多くみられます。

不動産クラウドファンディングでは、「1口1万円」「運用期間3ヵ月」というような少額・短期運用が可能な商品が多いのが特徴です。

2.任意組合型

任意組合型は、対象の不動産を複数の投資家で共有し、共同で不動産事業を行う形態の投資です。

実質的な業務は事業者に委託しますが、出資した投資家が組合を組成して不動産事業に関わることになります。

任意組合型の特徴を以下にまとめます。

・配当金は不動産所得

・1口100万円程度~、中長期での運用

・無限責任のため出資額以上の責任を負う可能性あり

・相続税対策として有効

任意組合型の最大の特徴は、不動産の一部を実際に所有する点です。

不動産登記費用や取得費などの費用が発生しますが、現金が不動産に変わったことによって相続税や贈与税の節税が期待できます。

任意組合型の1口当たりの価格は匿名組合型に比べて高額になり、100万円ほどから購入できるものが主流です。

運用期間も中長期となり、長期で配当が受け取れる代わりに資金が拘束されるのも長期間になります。

万が一不動産事業で損失が出た場合は、一般的な現物不動産への投資と同様、出資した投資家自身にも投資割合に応じた無限責任が発生します。

3.賃貸型

賃貸型は、任意組合型と同様に複数の投資家が対象不動産の持ち分を購入します。

そのうえで事業者と対象不動産の賃貸借契約を結び、家賃収入などから得られた収益を事業者から分配してもらう仕組みです。

投資家は不動産の所有権を持ち、得られる配当は不動産所得となります。

賃貸型の不動産小口化商品は安定運用が期待できますが、流通量が少ないため購入できる機会は非常に限られるでしょう。

不動産小口化商品のメリット5つ

不動産小口化商品には主に5つのメリットがあります。それではさっそく詳しく説明していきます。

| 不動産小口化商品のメリット5つ |

| 1.少額から投資がスタートできる 2.都心など好立地の物件に投資ができる 3.リスクを分散できる 4.管理の手間はほとんどかからない 5.任意組合型は相続対策として活用できる |

1.少額から投資スタートができる

不動産小口化商品は、まとまった資金がなくても不動産投資が行えます。

高額な不動産を複数の投資家で分割して持ち合えるため、多額のローンを組むことなく自身の資金に適した金額で投資をスタートできます。

不動産投資には、安定的な家賃収入や節税対策などのメリットが期待できます。

実際に不動産の一部を所有できる任意組合型の不動産小口化商品であっても、1口100万円程度から投資が可能です。

不動産投資のメリットを少額の投資から享受できるのが、不動産小口化商品の魅力といえるでしょう。

2.都心など好立地の物件に投資ができる

不動産小口化商品で取り扱う物件の多くは、好立地で条件の良いものです。

不動産小口化商品を取り扱う事業者は、自身も利益を得るために高い収益が見込める物件を販売しなければなりません。

そのために、入居者が絶えないような立地や将来的に資産価値が上がりそうな物件などを、不動産運用の専門家が選りすぐって商品化しています。

都心の好立地なマンションや大型商業施設など、一般個人の投資家では購入できないような物件にも投資できるのが不動産小口化商品のメリットです。

3.リスクを分散できる

少額からの投資が可能な不動産小口化商品は、分散投資しやすい点もメリットの1つです。

1口が少額であるため複数の物件に投資しやすくなり、エリアや物件の種類を分散した投資が実現できます。分散投資によって空室リスクや自然災害などのリスク軽減が可能です。

また、不動産小口化商品であれば不動産投資に投じる資金額を調整しやすくなります。

自己資産に適切な額の不動産資産を組み入れることで、よりリスクに強い健全な資産ポートフォリオへと改善できます。

4.管理の手間はほとんどかからない

不動産小口化商品は、賃貸管理業務を投資家自身が行う必要はありません。

例えば、不動産投資としてアパートを経営する場合、入居者対応や建物の管理などをオーナー自身で行う必要があります。

報酬を支払って、賃貸管理業務を業者に委託したとしても、賃貸オーナーとしてさまざまな経営判断をしなければなりません。

不動産小口化商品の場合は、商品を販売する事業者が賃貸管理業務を請け負います。不動産事業にまつわる業務や費用は事業者が負担するため、不動産投資の手間が投資家に発生することはほとんどありません。

5.任意組合型は相続対策として活用できる

相続税の節税効果がある点は、不動産小口化商品の大きなメリットです。

不動産の所有権を持つ任意組合型の不動産小口化商品は、投資した資金は不動産資産としてみなされる点が節税ポイントとなります。

相続時や贈与時における不動産資産は、時価より2、3割安く設定されている路線価や固定資産税評価額をもとに相続税や贈与税が算出されます。

さらに相続時には、賃貸物件における借地権割合に応じた減額や、一定の要件を満たせば小規模宅地等の特例が適用されるため、不動産の評価額を30%~40%ほどまで減らせるケースも多いです。

このように、資産を不動産に変えることで相続税や贈与税を節税する効果が期待できます。

不動産小口化商品に投資しておけば、現金のままで相続するよりも、相続税の対象となる金額を大幅な圧縮が期待できます。

また、不動産小口化商品は遺産分割のトラブルを回避するのにも役立ちます。

高額な不動産を1つ所有しているよりも、小口化された不動産を複数所有しているほうが相続時に分割しやすい点も相続対策として有効です。

不動産小口化商品のデメリット4つ

メリットが多い不動産小口化商品ですが、知っておきたいデメリットも存在します。

「ミドルリスク・ミドルリターン」といわれる不動産投資ですが、不動産小口化商品は一般的な実物不動産投資よりも利回りが低い傾向にあります。

レバレッジが効かない点も、高いリターンが期待できない一因です。ここからは、4つにまとめたデメリットを順に説明していきます。

| 不動産小口化商品のデメリット4つ |

| 1.商品の利回りは比較的に低い 2.元本割れするリスクがある 3.融資が受けられないため自己資金が必要になる 4.途中解約できない商品が多い |

1.商品の利回りは比較的に低い

不動産小口化商品は、小口化されていない一般的な実物不動産投資よりも利回りが低い傾向です。

実物不動産投資の利回りは5〜10%、不動産小口化商品の利回りは2〜7%が相場といわれています。

管理や運用の手間がかからない不動産小口化商品は、その分収益性が落ちる点がデメリットといえます。

しかし、人気エリアで資産価値の高い物件による安定収入を狙う運用手法が多く、リスクを軽減した堅実な商品が多いともいえるでしょう。

2.元本割れするリスクがある

投資商品の1つである不動産小口化商品に、元本保証はありません。

一般的な実物不動産投資と同様、空室の増加や不動産価格の下落などにより想定よりも収益が落ちてしまう可能性も十分にあり得ます。

不動産小口化商品は、手ごろな金額で購入できるがゆえに深く検討せずに投資してしまいがちです。

しかし、商品数や販売事業者の数も年々増加しているため、「いい商品」を見極めるのが難しくなっています。

投資リスクを軽減するには、投資先の物件や事業者の実績などを丁寧にチェックして、実物不動産を購入するときと同じように慎重な判断を心がけましょう。

3.融資が受けられないため自己資金が必要になる

不動産小口化商品を購入する際には、融資が受けられません。

不動産小口化商品は不動産を複数人で共有するため、不動産を融資の担保にすることが難しいからです。

一般的な実物の不動産投資は、融資を組んで頭金の何倍もの価格の不動産を購入します。

その結果、少ない資金でより大きな収益を得られる可能性が高まり、レバレッジ効果が得られます。

融資を受けられない不動産小口化商品は、自己資金の範囲でしか投資ができません。

実物の不動産投資と比較して「早く」「大きな」利益は得られませんが、その分リスクの少ない堅実なリターンが期待できるといえます。

4.途中解約できない商品が多い

不動産小口化商品は、運用期間中の途中での解約ができない商品もあります。

解約が可能であっても、満期時に比べて不利な条件での買い取りとなったり、売却先が見つからなかったりと現金化に苦労するケースもあります。

お金が必要となったときにすぐに換金できない流動性の低さはデメリットといえます。

特に長期の運用になる任意組合型の場合、契約前に中途解約時の扱いをチェックしておきましょう。

また、不動産小口化商品は、最終的には事業者が市場の動向を見て対象不動産の売却タイミングを判断し、任意組合型で売却益が出た際にはキャピタルゲインが受け取れます。

運用期間の完了まで保有し続けられるのであれば、出口戦略までを専門家に任せられる点はメリットともいえるでしょう。

不動産小口化商品の運用期間

不動産小口化商品の運用期間は商品それぞれで異なりますが、匿名組合型と任意組合型とで大きく違いが見られます。

・任意組合型:5年~30年の中長期のものが多い

短期間で資産運用したい方や、不動産小口化商品を試してみたい方は匿名組合型が向いています。

一方で、長期で不動産資産を保有しておきたい方、相続税対策がしたい方であれば任意組合型を検討しましょう。

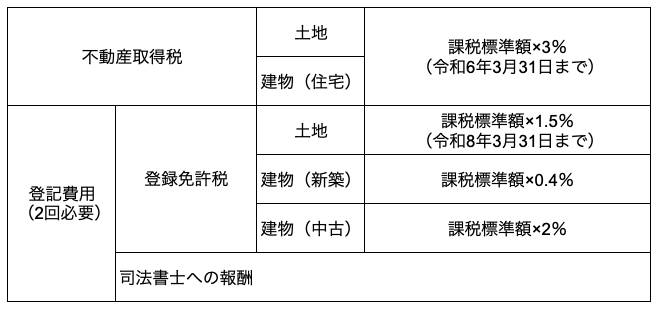

実際に不動産小口化商品を購入する時にかかる費用

不動産小口化商品を購入するときにかかる費用は、購入先の事業者や商品によって異なります。購入における主な費用は以下のようなものが挙げられます。

・運用期間中の売却や贈与における手数料

・購入時の登記費用、不動産取得税(任意組合型のみ)

購入時の手数料はかからないケースもありますが、事前の確認が必要です。

運用期間中に売却する場合、事業者によっては事務手数料や仲介手数料、中途解約手数料が発生する可能性があります。

贈与や相続発生時にも事務手数料がかかる場合があるため、契約時にチェックしておきましょう。

また、任意組合型に限り、購入時に登記費用と不動産取得税がかかります。

任意組合型の不動産小口化商品は、不動産を購入する時と購入した分を組合に出資する時とでそれぞれ登記が発生するため、2回分の登記費用が必要です。

さらに、不動産の持ち分を取得するための不動産取得税もかかります。

【不動産取得税と登記費用の税率表】

匿名組合型は不動産の所有権を持たないため、不動産取得税と登記費用は不要です。

不動産小口化商品におすすめな人

さまざまなメリットやデメリットをもつ不動産小口化商品は、具体的にどのような方におすすめできる不動産投資なのかをご紹介します。

・不動産投資における物件選定や賃貸経営に不安を感じている方

・資産のポートフォリオに不動産が組み込まれていない方

・相続対策に取り組みたい方

・余剰資金を有効活用したい方

不動産小口化商品は、不動産投資を少額の資金からスタートできる点が魅力です。

限られた自己資金の範囲内で不動産投資を始めてみたい方は、1口数万円から購入可能な匿名組合型の不動産小口化商品であれば気軽に試せるでしょう。

「中長期で不動産に投資したい」「相続税の節税をしたい」といった方は、不動産の所有権が持てる任意組合型の不動産小口商品が適しています。

好立地で資産価値の高い不動産が1口100万円程度から所有できるため、長期的な安定配当に期待ができます。

現金を不動産に変えることで、相続税として課税される資産の圧縮も期待できます。

まとめ

株式や投資信託などと比べてハードルが高い印象があるのが不動産投資です。

しかし、不動産を複数の投資家で共有する不動産小口化商品なら、自己資金が少なくても不動産へ投資ができます。

実際に不動産の所有権を持てる任意組合型の不動産小口化商品でも、100万円からの不動産投資が可能です。

賃貸管理が不要なうえに、高収益な物件に投資ができるため安定収入にも期待ができます。

小口化された不動産資産の所有によって、相続対策にも効果を発揮します。

一方で、不動産をまるごと所有して運用する一般的な不動産投資と比較すると、収益性は落ちる傾向です。 自由度や流動性が低いため、資金が長期間拘束される点も注意が必要です。

どのような目的で不動産投資を行うのかを明確にしたうえで、投資対象となる物件や運用期間、販売事業者の実績などから慎重に判断しましょう。