この記事は2024年3月22日に「きんざいOnline:週刊金融財政事情」で公開された「賃上げの次に待ち構える日本の‟ラストワンマイル”」を一部編集し、転載したものです。

2024年2月の日本の長期金利(10年物国債利回り)は、これまでと比べれば大きな変動は見られなかったが、3月に入って債券市場では再び金利の先高観が強まっている。この契機は2月末に日本銀行の高田創審議委員の発言がタカ派的と捉えられたことだが、本稿執筆時点の3月15日時点におけるマクロ経済面から見れば、次の二つが注目材料である。

第一に、春闘の賃上げ率が大幅に上振れする公算が高まったことだ。3月15日に連合が公表した24年度春闘における第1回回答集計では、定期昇給分を含む賃上げ率は5.28%と、前年の3.80%を上回った。3月7日の要求集計回答でも、ベア(定期昇給分を除く賃上げ)の伸び率は4.30%と高い伸びとなっている。昨年の要求と実績の乖離から考えると、今年のベア伸び率は3%を超え、2月時点のエコノミスト予想(2.22%)を大幅に上回る可能性が出てきた。過去の傾向(1990年代初頭)に鑑みると、ベアの伸び率が3%を超えれば、所定内給与(固定給)も同程度まで高まり、コアCPIの伸び率が安定的に2%台に乗せる可能性は高まる。

第二に、3月11日に公表されたGDP二次速報値が大幅に上方修正され、一次速報のマイナス成長からプラス成長に転化したことだ。これにより、2期連続マイナス成長によるテクニカルリセッション(景気後退)は避けられた。この主因は、3月4日に公表された法人企業統計の設備投資の大幅増が反映されたことにある。企業が設備投資を積極的に実施し始めた兆しとの前向きな評価が出てきた。

こうした統計結果を踏まえ、債券市場では賃金・物価の好循環実現に近づいているとの見方が正当化されつつある。その結果、金融政策正常化の早期進展を織り込む可能性がより高まるだろう。

今後の焦点は、もう一つのハードルであるサービス価格の上昇だ。サービス価格は、サービス業の人件費割合が高く、賃金の動向に影響を受けやすいため、粘着度が強い。従って、賃上げを受けてサービス価格の上昇が続けば、2%物価目標の持続的・安定的達成により近づく。

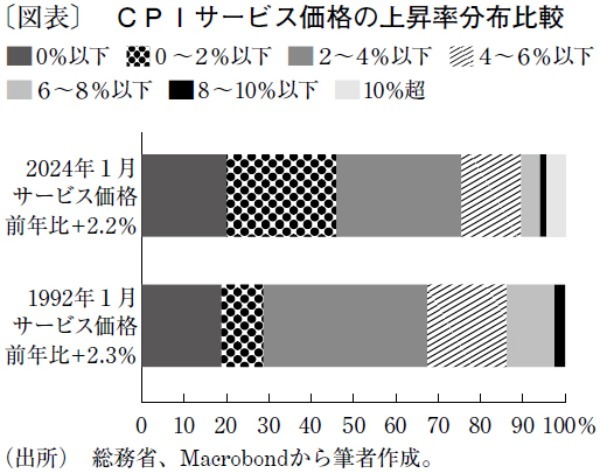

サービス価格の上昇率は現状2%超と、消費税増税の影響を除けば実に30年ぶりの伸びであり、一見すると物価目標達成に向けて視界良好のようだ。問題はそれが広がるかである。現状のサービス価格上昇は、外国パック旅行費や宿泊料などの特定品目による押し上げが大部分を占める。サービスの各品目の伸び率の分布を90年代初頭と比較すると、伸び率が前年比2%を超える品目の割合は合計50%強と、90年代初頭(70%超)と比べて、広がりはやや限定的だ(図表)。

2%物価目標達成の持続的・安定的達成の確度が高まりつつあることは確かだが、十分な確信が得られるにはあともう一歩。米国とは逆の意味での‟ラストワンマイル”といったところか。

ソニーフィナンシャルグループ シニアエコノミスト/宮嶋 貴之

週刊金融財政事情 2024年3月26日号