この記事は2024年3月29日に「きんざいOnline:週刊金融財政事情」で公開された「マイナス金利解除でドル円相場に余波、円安は“優しさ”の代償」を一部編集し、転載したものです。

注目された3月18、19日の日本銀行金融政策決定会合で、無担保コールレートの誘導目標をマイナス0.1%から0~プラス0.1%程度へ引き上げることをはじめ、金融引き締めへの変更が決定した。日銀にとっては実に17年ぶりの利上げとなる。一方、マイナス金利解除と共に注目されていた長期国債買い入れ規模の取り扱いについては、後述のとおり大きな変化は見られなかった。全体として「金利を上げたいが、上げたくない」という日銀の複雑な胸中が透けて見える。

足元の為替市場は、そこを突いた印象が強い。周知のとおり、マイナス金利解除後のドル円相場は1ドル=150円台に乗せ、その後も年初来安値付近で推移している。多くの市場参加者が感じているとおり、今回の決定は債券市場に“優しい”決定であった。利上げ決定後も長期金利は着実に低下している。

債券市場へのアタックに対して守りを厚くした代償として、為替市場に対しては守りが手薄になった。今の日本経済は、金利上昇か円安かの二者択一を迫られている。現状は、金利上昇を避ける代わりに、円安を引き受けている状況にある。

債券市場に対する守りの手厚さは、長期国債の調節方針から確認できる。日銀が3月19日に公表した金融市場調節方針によると「これまでと概ね同程度の金額」(足元では月6兆円程度)で長期国債の買い入れが継続される。長期金利急騰の局面では、毎月の買い入れ予定額にかかわらず「機動的に、買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する」としている。長期国債買い入れ予定額の上限引き下げへの示唆に、将来的なバランスシート縮小(QT)の可能性は感じられた。だが、日銀が国債発行残高の半数を握る限り、形式的にイールドカーブ・コントロール(YCC)を廃止しても、実質的には残存せざるを得ない。

結局、こうした債券市場への優しさの代償として、為替市場で期待された円安抑止の効果はそがれた。変動為替相場制を採用する以上、金利上昇の抑止と円下落の放置はセットである。日銀も理解しているだろうが、金利上昇を甘受するだけの体力は日本になく、今回のような決定になるのは不可抗力でもある。

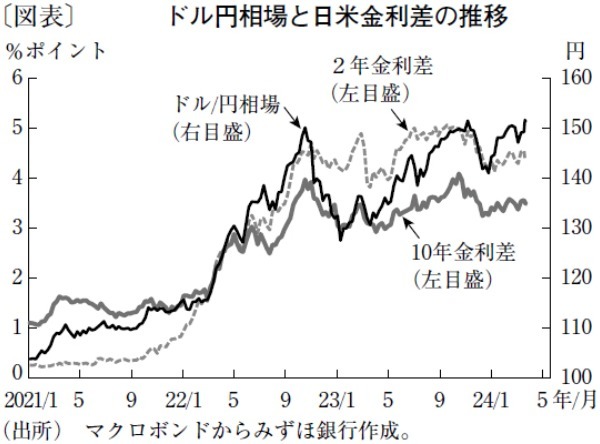

ともあれ、マイナス金利解除を経ても円安相場は修正されていない。筆者は過去2年以上、円相場の現状と展望を議論する上では「見るべきものは金利差ではなく需給だ」とことあるごとに述べてきた。当初は賛意が得られなかったが、金利差で円安ドル高を説明できなくなり、徐々に国際収支に関心が持たれ始めている。まだ金利差とドル円相場は相応に安定した関係にあるため、今後、米連邦準備制度理事会(FRB)の利下げに応じて、ある程度は円高局面を迎える機会もあるだろう(図表)。しかし、基本的にそうした動きは、来たる長期円安局面の小休止と筆者は割り切っている。

みずほ銀行 チーフマーケット・エコノミスト/唐鎌 大輔

週刊金融財政事情 2024年4月2日号