この記事は2024年4月15日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.246『日本銀行の金融緩和がもたらした影響を振り返る』」を一部編集し、転載したものです。

目次

この記事の概要

• 日銀の金融緩和は複数の経路で不動産市場に影響を与えた

• 長期金利低下とJ-REIT買入はキャップレートを低下させた

• 資金供給は、金融機関の不動産貸出のみならず投資も増加させた

• 緩和終焉に向けては、J-REIT価格と金融機関のエクイティ投資動向に注意

金融緩和の影響には複数の経路があった

日本銀行は、3月にマイナス金利の解除をはじめとする金融政策の見直しを行い1、「異次元の金融緩和」が事実上終了することとなった。これまでの金融緩和の環境下で、不動産取引市場は活況を呈し、不動産価格は上昇してきた。本稿では、日銀の金融緩和が不動産マーケットに与えた影響の経路を整理するとともに、金融緩和終焉による影響を考察する。

1:これまでの「長短金利操作付き量的・質的金融緩和」の枠組みおよびマイナス金利政策は、その役割を果たしたとし、短期金利の操作を主たる政策手段として、経済・物価・金融情勢に応じて適切に金融政策を運営するとしている。具体的には①無担保コールレートの0~0.1%程度への誘導②長期国債の買入継続③ETFおよびJ-REITの新規買入の終了等が挙げられている。

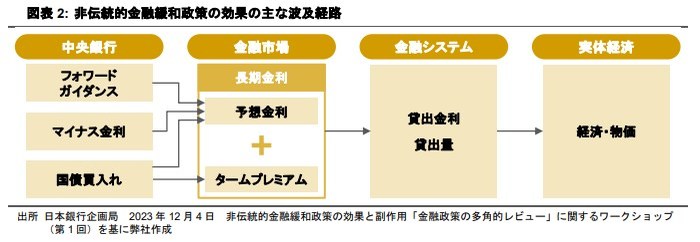

非伝統的金融緩和政策

最初に、日銀のこれまでの金融政策を振り返っておこう。中央銀行の伝統的な金融政策は、公開市場操作を通じての短期市場金利の誘導が主な手段である。ところが、今世紀に入り、ゼロ金利政策が発動されるようになり金利の引き下げ余地がなくなったため、市中銀行から国債を購入して資金を供給する量的緩和が始まった。2013年以降は、日銀がETFやJ-REITも買い入れる量的・質的金融緩和へと発展し、2016年にはマイナス金利や長短金利操作(YCC)が導入された(図表1)。これら一連の新しい金融政策は、非伝統的金融緩和政策と呼ばれている。

非伝統的金融緩和政策では、ゼロ金利や国債の買入等の政策を組み合わせて実施し、長期金利を押し下げることで低金利の貸出を増加させ、経済成長や物価上昇(2%程度)を起こす波及経路が想定されている(次頁図表2)。物価の安定的な上昇は、なかなか達成できない状態が続いたが、不動産価格は2013年から上昇をはじめた。つまり、不動産価格は、実体経済におけるインフレ発生の結果で上昇したのではない。図表2の上で整理するならば、不動産市場は、図表2における「金融市場」と「金融システム」のプロセスから直接刺激を受け、実体経済の回復を待たずして、価格上昇や取引拡大が起きたと言える。「金融市場」からの影響では長期金利が、「金融システム」では、金融機関から不動産市場に流れ込む資金量が、鍵となった。さらに、後述するJ-REIT投資口の買い入れも好影響を与えた。本稿では、一連の政策が実行に移された2010年以降に着目して考察する。

1.長期金利とキャップレート

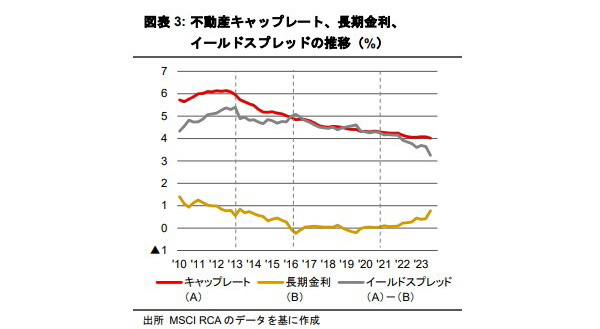

影響があったものとして長期金利と不動産投資利回り(キャップレート)を挙げる。不動産の投資家は、安全資産である国債の長期金利に、不動産の持つリスクに見合う上乗せした利回りを求めるため、両者には一定の差(イールドスプレッド)があると考えられている。図表3にあるとおり、2010年頃は、長期金利は1%付近、キャップレートは6%付近で、その差であるイールドスプレッドは5%ほどであった。2016年に向けて長期金利が0%付近に低下していくにつれ、キャップレートは5%まで低下し、イールドスプレッドは5%を維持した。長期金利が低下することにより、投資家が求める上乗せ分を維持したまま、キャップレートが低下し、不動産価格の上昇をもたらされた。(不動産価格=不動産収益÷キャップレート)。長期金利の低下は、2016年までは不動産価格上昇の直接的な経路として機能したと言える。

その後、長期金利は0%近傍に張り付いて推移したが、キャップレートはさらに4%近くまで1ポイントほど低下した。これについては、不動産価格の上昇が長く続く環境下、投資家の不動産投資に対するリスク感が低下したことが原因として考えられる。実際のキャップレートの水準は、不動産取引市場でのさまざまな現物不動産の取引から形成される。過熱化する取引市場にて、不動産の買手が、過去のイールドスプレッドにこだわることなく低いキャプレートで取引する傾向が見られた。

2.J-REIT買い入れとキャップレート

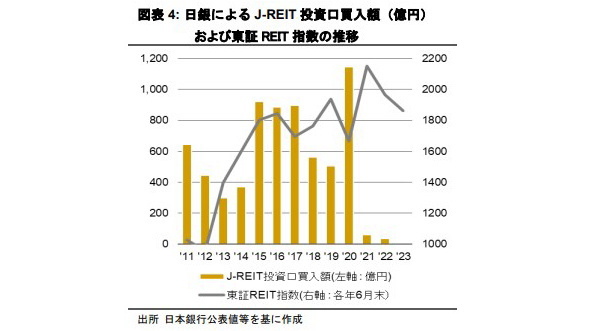

先に挙げたイールドスプレッドの低下については、日銀のJ-REIT購入が部分的に果たした役割がある。日本銀行は、2010年にETFとJ-REIT投資口の購入を決定した。J-REITについては、図表4のとおり、毎年状況に応じて機動的に買い入れを続け、特に2015年から2017年は年平均約900億円、2021年には約1,150億円の大きな買い入れを行った(図表4)。日銀は、その目的を「リスクプレミアムの低下に関与する」としていたが、これは現物不動産のイールドスプレッドへの直接的関与を意図したものではない。しかし、図表4に示すとおり、日銀が、J-REIT購入を活発化させたことは、投資口価格の安定的な上昇に寄与したと考えられる。そしてその結果、次に説明するように、投資口価格に示唆(インプライ)される形で、不動産キャップレートの低下(不動産価格の上昇)が起こったという経路が見出せる。

投資口価格と不動産価格の関係性を考察してみたい。J-REITのバランスシートを単純化すると、投資家からの資本(投資口)と銀行からの借入等の負債を合わせて、資産(不動産)を取得する構造である。投資口価格が上昇する際には、投資市場が投資口時価+負債に見合う不動産の価格の将来の上昇を示唆しているとする考え方があり、ここから導かれる物件取得のためキャップレート(インプライドキャップレート)は、低下してもよいことになる。

投資用不動産の大きな買い手であるJ-REITの取得キャップレートが下がることは、J-REITの取得に至るまでの物件流通を介して、マーケット全体での水準引き下げにも寄与したと考える。日銀のREIT購入は、インプライドキャップレートを経由し、現物不動産のキャップレートを低下させた。それは、長期金利が0%水準で固定的な環境においては、イールドスプレッドを縮小させたことになる、

3.金融機関と不動産貸出

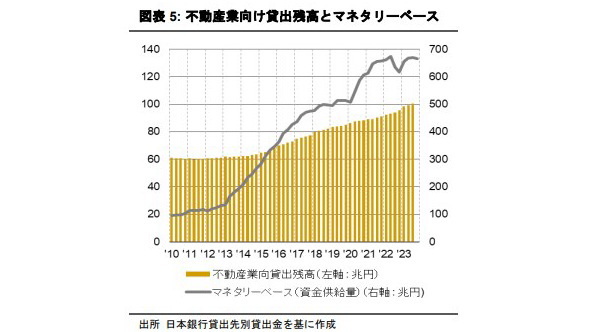

金融緩和の直接的影響が大きい不動産貸出について確認する。日本銀行の国債購入等によって市中に大量に供給された資金の一部は、不動産貸出にも向けられた。不動産業向け貸出は、2010年末に約60兆円だったのが、2023年末には100兆円を超え、約1.7倍になった(図表5)。

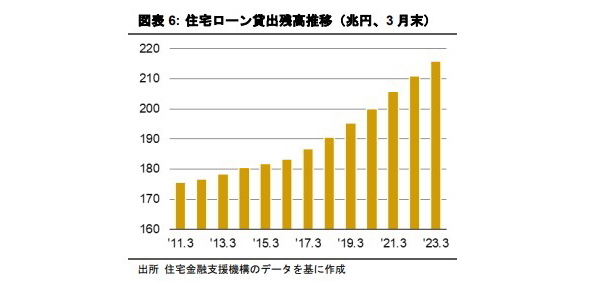

また、そうした不動産貸出は、都市再開発やマンション事業等を行う不動産会社へも向かった。消費者の側にも都市部周辺でのマンション等を取得するニーズは年々高まり、購入の際の住宅ローンの利用を促した。その結果、住宅ローンの貸出残高は、2011年3月に176兆円だったのが、2023年3月末には216兆円となり、約1.2倍になった(図表6)。

金融機関が低金利のローンを提供し続けていることで、不動産の売買マーケットは高い流動性が維持され、日銀の資金供給が間接的にではあるが、不動産マーケットを活性化させている経路が確認できる。

4.金融機関とエクイティ出資

金融機関をめぐっては、量的・質的緩和以降、不動産への貸出だけでなく、エクイティの投資も増加していることが注目される。低金利下で国債等の運用利回りが低下する中で、不動産へのエクイティ投資は、運用益を上げるための有力な手段となってきた。

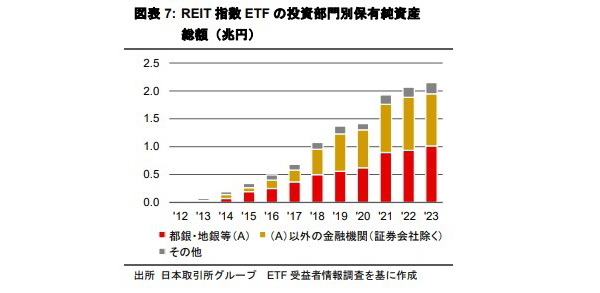

例えば、REIT指数ETFの資産総額規模は、2023年において都銀・地銀等の保有純資産総額が1兆円に達し、全体の約半分を占めている(図表7)。

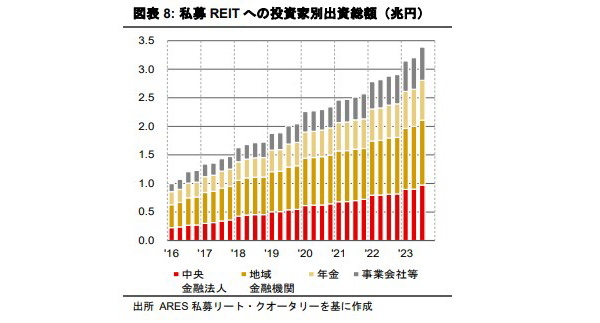

また、非上場のREITである私募REITへの出資額は、2023年に銀行(地銀を除く)・生保・損保・系統中央機関等の中央金融法人と、地銀・信金等の地域金融機関の合計が2兆円を超え、全体3.4兆円の約6割を占めるようになっている(図表8)。私募REITは、投資不動産の時価評価の変動を投資家が受けにくい反面、証券市場での売買はできず、流動性に関してはREIT指数ETFより高いリスクを取る投資となる。ここでも日銀の金融緩和が間接的にではあるが、エクイティ投資を通じて不動産マーケットを活性化させている経路が確認できる。

5.為替レートと不動産取引量

最後に、非伝統的金融政策が、為替を経路として不動産マーケットに影響を与えたかどうか考察するが、本稿では否定的な立場に立つ。そもそも、日銀自体が金融緩和の効果や目的として為替誘導を掲げていない。

2022年から顕著になってきた円安傾向は、主に海外と日本の金利差によるものと理解されている。そして、円安時には、ドル建てで見た日本の不動産価格に割安感が生じ、海外から投資資金が流入して国内で取引が活発になるとも言われている。すなわち、金融緩和政策が円安を生み、不動産取引が活発化するという経路が思い浮かぶ。

金融緩和と為替の関係について確認してみたい。現在の円安トレンドは金利を背景にしたものだとみることもできるが、過去においては、為替は金融政策に対して一般的に想定されるような反応を見せてこなかった。例えば、2016年にマイナス金利が導入された際は、円安に誘導されるとの期待の声とは裏腹に、しばらく円高が進んだ。

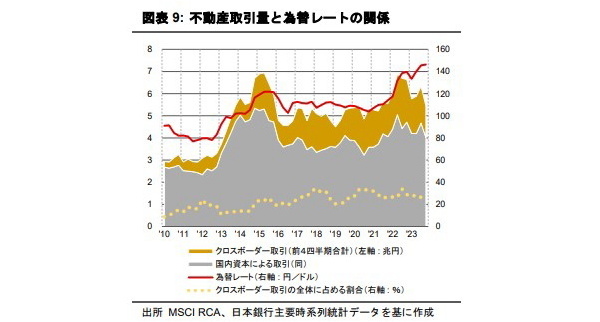

また、為替と海外投資家の関係について、図表9に為替レートと不動産取引量の関係を示した。確かに、為替相場が円安方向に推移する時期には不動産取引量が増加する傾向があるように見える。しかし、資金源を国内とクロスボーダー(海外)に分けると、円安時には国内投資家による取引量増加も多く、全体取引量の中でのクロスボーダー取引の割合を見ると、為替レートに連動しているとは言い難い(図表6点線)。実際に、外資系のファンドマネジャーからは、日本へ継続的に投資している状態では、為替の変動は気にしないという意見も、しばしば聞かれる。

以上からも、金融緩和が為替相場を円安方向に推移させ、海外投資家を中心とした投資を拡大させたという見方は適当ではないだろう。

非伝統的金融緩和の終焉に向けて

日本銀行は金融緩和状態から正常化に向けて、慎重に政策変更を進めて行くと見られる。その過程で、これまで考察してきた5つの経路が逆回転し、不動産価下落や取引量低下のマーケット悪化要因となる可能性があるだろうか。

一つ目の長期金利とキャップレートの関係では、両者にある程度のイールドスプレッドが確保されるべきであるが、長期金利が上昇しても、その上昇が緩やかな場合は、しばらくはイールスプレッドがクッションとなって上昇分を吸収し、キャップレートはすぐに上昇(不動産価格下落)しない可能性がある。

二つ目のJ-REIT買入とキャップレートの関係では、日銀はJ-REITの買い入れを終了する。

今後、J-REIT投資口価格が低迷する局面になった場合は、インプライドキャップレートを経由してキャップレートの上昇(不動産価格下落)に関係する。このインパクトを和らげる制度がなくなることは、逆回転に作用する可能性があり、注意しなければならないだろう。

三つ目の不動産貸出については、日銀は、マネーサプライを積極的に縮小させる意図はない ため、それによる不動産への信用収縮が起きることはないだろう。しかし、リーマンショック時のような、世界的なシステミックリスクが発端となる信用収縮が起きた場合は、過去に比べて金融機関の不動産への与信額が増加しているため、負のインパクトが大きくなるおそれがある。

四つ目の金融機関のエクイティ出資については、ある属性の金融機関において運用ポートフォリオの一部に損失が発生した場合、いっせいに同じような方向での資産のリバランスを行う傾向があることに注意が必要である2。今後の金利上昇により債券運用等に損失が発生するなどの変化が生じた場合に、含み益の確定やリスク資産の縮小を目的として不動産関連の有価証券の売却・換金が増加し、不動産取引の需給を崩す原因になるかもしれない。

五つ目の為替については、日本の金利引き上げで円高への転換を予想する声があるが、そうなったとしても、前述のとおり、国内不動産取引量における海外資金の割合が為替に反応して変化するとは言い難く、したがって円高を主な理由として海外からの不動産投資が減少することはないと考える。この経路を心配する必要はないだろう。

本稿で整理した日本銀行の長期にわたる非伝統的金融緩和は、不動産マーケットに複数の経路で好影響を与えてきたといえる。金融緩和が終焉に向かっても、これらの経路にただちに逆回転が起こることはないと思われるが、金利以外の経路の変化にも注意を怠らないことが肝要である。