目次

これから贈与をおこなう人や、贈与税の申告手続きをする人のなかには、贈与税の申告の際に「マイナンバーの扱いをどうすればよいか」が気になる人もいるでしょう。

この疑問を解消するため、本稿の前半では贈与税の申告とマイナンバーの関連について解説します。

また、記事の後半では、贈与税の基本情報や申告の際に必要な書類について解説します。これらの知識を得ることで、贈与税の申告がスムーズにおこなえるようになるはずです。

- 贈与に関する基本知識

- 贈与税の基本知識

- 贈与税の申告にマイナンバーを記載する方法

贈与税の申告書には、マイナンバーの記載が義務付けられている

はじめに、贈与税の申告の流れを確認してみましょう。

1. 贈与税額を算出する

2. 贈与税の申告書に税額や必要な情報を記載する

3. 添付資料を用意する

4. 贈与税の申告書を所轄税務署に提出する(e-Taxや郵送、直接持参など)

上記のうち、項目2の部分で贈与税の申告書にマイナンバーの記載が必要になります。

詳細を紹介する前に「そもそも贈与とは何か」「贈与税の申告書はどのようなケースで提出が必要か」などの基本情報を確認してみましょう。

贈与とは財産を無償で与えること

贈与とは、財産を無償で相手に与える意思を示し、その内容を相手方が承諾することで成立する契約です。贈与の一例は以下のとおりです。

【贈与の一例】

・ 親が子に財産を与えた

・ 夫が妻に財産を与えた

・ 妹が兄に財産を与えた など

さらに、当事者が財産を与えていないと思っていても、税務署から実質的な贈与と判断されることもあります。

これは「みなし贈与」と呼ばれ、以下のようなケースが該当します。

【みなし贈与に該当するケース】

・親が子に貸しているお金借金を免除した

・親が子の借金を肩代わりした

・親が子に不動産を無償で譲った

・親が子に相場よりも安く不動産を売却した など

贈与税の申告書には、マイナンバーを記載する必要がある

税務署に贈与税の申告書を提出しなければならないのは、以下の条件に該当する人です。

・暦年課税を適用し、与えられた財産の価額が基礎控除額(年間110万円)を超える場合

・相続時精算課税の適用を受ける場合

このような方々は、「贈与税の申告書」を提出する必要があり、申告書に受贈者(贈与をされた人)のマイナンバー(個人番号)の記載が必要です。なお、贈与者(贈与をした人)のマイナンバーの記載は不要です。

また、以下のようなケースでも贈与税の申告が必要です。

・住宅取得資金の非課税の適用を受ける場合

・住宅や住宅購入資金を贈与され、配偶者控除の適用を受ける場合

贈与税の申告書へのマイナンバー記載は法律で義務付けられている

「贈与税の申告書にマイナンバーを記載しなくてもよいのでは」と思う人もいるかもしれません。

しかし、贈与税の申告書などの税務関係書類へのマイナンバーの記載は、法律(国税通則法、所得税法など)で義務付けられています。

そのため、個人番号が分からない、あるいは、個人番号を教えたくないなどの理由があっても、マイナンバーの記載が必要です。

国税庁の公式サイトでは、以下のように解説しています。マイナンバー(個人番号)の記載は、平成28年分以降の贈与税の申告書から必要です。

マイナンバー(個人番号)の記載は、平成28年分以降の贈与税の申告書から必要です。

引用:国税庁「相続税・贈与税に関するFAQ

贈与税の申告書にマイナンバーを記載する方法

贈与税の申告書にマイナンバーを記載する方法も確認しておきしましょう。

贈与税の申告書の上部分には、受贈者の基本情報を記載する欄があります。この欄の中には、「個人番号又は法人番号」という項目があります。

ここに受贈者のマイナンバーを正確に記載してください。マイナンバーは重要な情報のため、誤った番号を記入しないよう十分に注意しましょう。

贈与税の申告書に記載しなくてはならない、受贈者と贈与者の基本情報は以下のとおりです。

| 受贈者(贈与された人) | ・住所 ・電話番号 ・氏名 ・マイナンバー(個人番号)または法人番号 ・生年月日 ・職業 |

|---|---|

| 贈与者(贈与した人) | ・住所 ・氏名 ・生年月日 ・住所 ・続柄 ※贈与者の欄には、マイナンバーの記載は不要 |

贈与税の申告書にマイナンバーを記載しないと受理してもらえない?

贈与税の申告書への記載は義務ですが、記載しなくても税務署に申告書を受理してもらえます。

また、申告書にマイナンバーを記載しなくても罰則はありません。詳細を確認してみましょう。

マイナンバーを記載しなくても受理してもらえる

前述のとおり、贈与税の申告書へのマイナンバーの記載は法律で定められた義務です。

一方で、マイナンバーの記載を拒否しても、贈与税の申告書を税務署で受理してもらえます。この点について、国税庁では以下のように解説しています。

申告書等にマイナンバー(個人番号)・法人番号の記載がない場合でも受理することとしていますが、マイナンバー(個人番号)・法人番号の記載は、法律(国税通則法、所得税法等)で定められた義務ですので、正確に記載した上で提出してください。

引用:国税庁「相続税・贈与税に関するFAQ

贈与税の申告書にマイナンバーを記載しなくても罰則はない

贈与税の申告書にマイナンバーを記載しなくても罰則はありません。国税庁はこの点について以下のように解説しています。

税務署等が受理した申告書や法定調書等の税務関係書類にマイナンバー(個人番号)・法人番号の記載がない場合や誤りがある場合の罰則規定は、税法上設けられておりません。

引用:国税庁「相続税・贈与税に関するFAQ

マイナンバーを記載しないと税務署から連絡がくる可能性がある

ここまで説明してきたように、贈与税の申告書にマイナンバーを記載することは法律で定められた義務ですが、記載しなくても罰則はありません。

では、マイナンバーを記載しなかった場合、受贈者や贈与者が何らかの不利益をこうむる可能性はあるのでしょうか。これについては、記載しなくても不利益はないようです。

ただし、国税庁の公式サイトでは、マイナンバーを記載していない贈与税の申告書を提出した場合、後日、税務署から連絡する可能性を示しています。

連絡があっても、マイナンバーの記載を強要したり、マイナンバーを聞かれたりすることはないようです。

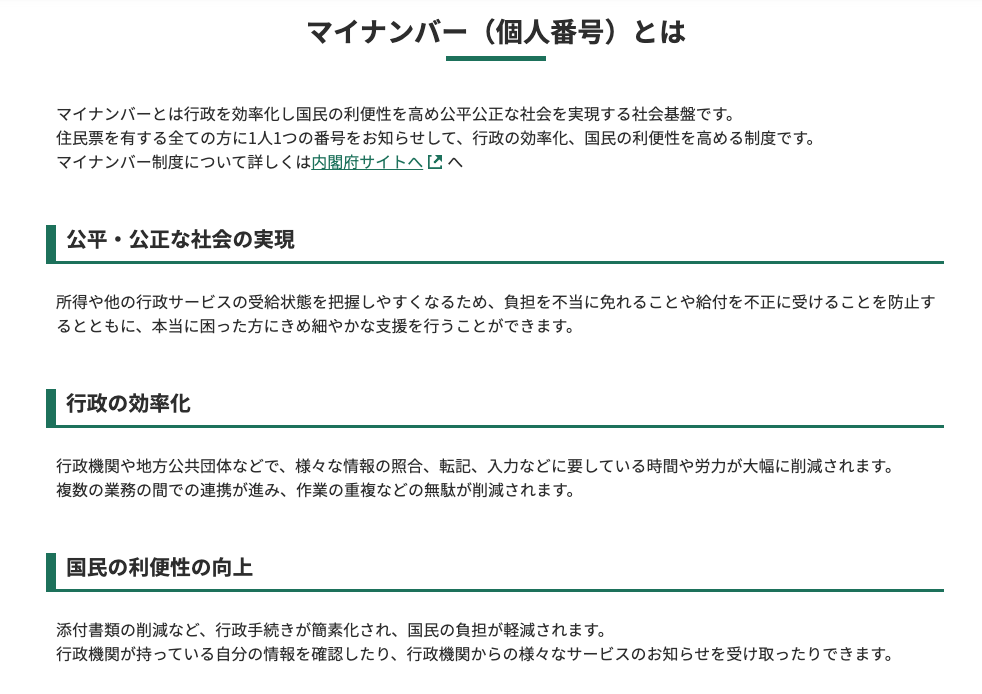

マイナンバー(個人番号)の基本知識

贈与税とマイナンバーの関連について興味がある人の中には、「マイナンバーの基本情報」について知りたい人もいるのではないでしょうか。下記をご参照ください。

1. マイナンバーは社会保障や税の管理で使われる

マイナンバーとは、日本国内に住民票を持つすべての人に割り当てられる12桁の番号を指します。

マイナンバーは一人ひとり異なり、同じ番号が複数の人に割り当てられることはありません。

マイナンバーのメリットは、行政側と個人で異なります。

行政側のメリットは社会保障や税の情報が管理しやすいことです。これに対して個人のメリットは、各種手続きが簡単に済むことです。

2. マイナンバーで個人のお金の流れを把握しやすくなる

国はマイナンバーと金融機関の口座の紐付けを進めています。

これにより、行政が個人の資産やお金の動きを把握しやすくなり、税金や生活保護などの調査に役立つとされます。

その結果、税金の公平性は高められますが、一部の資産家の中には警戒感を強める人もいます。

マイナンバーに懐疑的な人は、「贈与税の申告書にマイナンバーを記載したくない」と考えるケースもあるかもしれません。

しかし前述のとおり、贈与税の申告書へのマイナンバーの記載は、法律で義務付けられていることを意識しましょう(ただし、不記載でも罰則はありません)。

3. マイナンバーが公的な手続きで用いられる例

2015年10月以降に国民に通知されたマイナンバーは、贈与税の申告書以外にもさまざまな目的で利用されています。以下はその一例です。

【公的な手続きでマイナンバーが用いられる例】

・コンビニでの証明書の自動交付

・選挙の投票所の入場受付

・図書館の貸出カード

・避難所の入退所受付

・職員の出退勤管理 など

贈与税5つの基本知識

贈与税とマイナンバーの関連について検索している人の中には、「贈与税の基本情報」について知りたい人もいるのではないでしょうか。下記をご参照ください。

1. 贈与税の申告・納税は贈与を受けた翌年におこなう必要がある

個人から財産を贈与された場合、贈与税の課税対象となります。ただし、実際に贈与税を納税する必要があるのは、一定の条件に当てはまる場合のみです(詳細については後述します)。

なお、贈与税の申告や納税の期限は、贈与を受けた翌年の2月1日から3月15日の間となっています。

2. 種類の課税制度がある(暦年贈与と相続時精算課税)

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2種類があります。以下の項目によって、どちらを選ぶとメリットが大きいかは変わってきます。

・贈与額

・贈与者と受贈者の関係(息子か孫かなど)

・贈与の期間

・贈与者の健康状態

・贈与や相続の内容

「暦年課税」と「相続時精算課税」の違いについては、以下のとおりです。

| 課税方法 | 概要 |

|---|---|

| 暦年課税 | ・ 年間の贈与の合計額を基に税額を計算する ・ 年間の贈与の合計額が基礎控除の範囲内(110万円まで)なら贈与税がかからない |

| 相続時精算課税 | ・ 累計2,500万円までの贈与(特別控除枠内)なら贈与税がかからない ・ ただし、特別控除枠内の贈与が相続発生時に相続財産に加算される ・ 2024年1月から基礎控除枠(年間110万円まで)を新設。控除枠内の場合、上記の加算されない |

3. 暦年課税のポイント:課税価格によって税率が変わる

暦年課税のポイントとして、亡くなる前の一定期間に行われた贈与は、相続財産に加算されることが挙げられます。

また、贈与税の税額は、基礎控除後の課税価格によって異なります(最高税率は55%)。たとえば、以下の表は18歳以上の受贈者が、直系尊属から贈与を受けた場合の「特例贈与財産用の速算表」です。

| 基礎控除後の課税価格 | 一般税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

4. 相続時精算課税のポイント:2024年1月から基礎控除枠を新設

一方、相続時精算課税のポイントとしては、利用する贈与者や受贈者の年齢制限があることが挙げられます。

| 対象 | 年齢制限の内容 |

|---|---|

| 贈与者 | 60歳以上の人(父母や祖父母など) |

| 受遺者 | 18歳以上で贈与者の直系卑属(子や孫など) |

出典:国税庁 財産をもらったとき

相続時精算課税のポイントとして、2024年1月から基礎控除枠(年間110万円まで)が新設されたことも重要です。

基礎控除枠の新設により、暦年課税と同様に年間110万円までの贈与は課税対象となりません。

ただし、暦年課税と相続時精算課税の基礎控除には大きな違いがあります。

前述のように、暦年課税の場合は、贈与者が亡くなる直前の贈与は相続財産に加算されます。

しかし、相続時精算課税の場合は、亡くなる直前の贈与でも相続財産に加算されません。

| 課税方法 | 贈与者が亡くなる直前の贈与の扱い |

|---|---|

| 暦年課税 | 相続財産に加算される |

| 相続時精算課税 | 相続財産に加算されない |

5. 贈与税の非課税制度(配偶者控除や住宅取得資金の特例など)

贈与税には、贈与税がかからない特例がいくつかあります。たとえば、特例の中の「配偶者控除」と「住宅取得資金」の具体的な内容は以下のとおりです。

※記載内容は2024年4月時点のものです。

【配偶者控除】

・ 対象:配偶者が居住用不動産または居住用不動産の購入資金の贈与を受けた場合

参照:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」

・ 非課税額の上限:最大2,110万円(贈与税の配偶者控除2,000万円と基礎控除110万円の合計額)

・ 備考:婚姻期間が20年以上の配偶者が対象になる

【住宅取得資金の贈与を受けた場合の非課税】

・対象:父母や祖父母などの直系尊属から、居住用の新築住宅や住宅取得のための資金の贈与を受けた場合

参照:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

・非課税額の上限:省エネなど住宅の場合は1,000万円まで、それ以外の住宅は500万円まで

・備考:要件に該当すれば増改築も対象になる

贈与税の申告に必要なおもな書類

これから贈与をおこなう人は、申告の際に慌てないよう、必要な書類について事前に知っておくのが賢明です。

贈与税の申告書

一口に、「贈与税の申告書」といっても、贈与の内容によって使用する様式が異なります。ご自身の贈与に適した申告書を選択することが重要です。

| 申告の内容 | 使用する申告書 |

|---|---|

| 暦年課税のみを申告する人 | 第一表 |

| 相続時精算課税のみを申告する人 | 第一表と第二表 |

| 暦年課税と相続時精算課税の両方を申告する人 | 第一表と第二表 |

| 「住宅取得等資金の非課税」と暦年課税を申告する人 | 第一表と第一表の二 |

| 「住宅取得等資金の非課税」と相続時精算課税を申告する人 | 第一表と第一表の二と第二表 |

マイナンバーを照合するための書類

前述のとおり、「贈与税申告書」には受贈者のマイナンバーの記載が必要です。

さらに、管轄税務署に申告書を提出する際には、マイナンバーを照合するための本人確認書類の提出または提示が必要となります。

本人確認書類の方法は、マイナンバーを持っているか、持っていないかによって下記のように異なります。

| マイナンバーの有無 | 本人確認の方法 |

|---|---|

| マイナンバーカードを持っている人 | ・ 申告書提出時にマイナンバーカードを提示 ・ マイナンバーカードの写し(表面と裏面の両方)を専用の台紙に添付 |

| マイナンバーカードを持っていない人 | ・ 下記の①と②をあわせて、申告書提出時に提示または専用の台紙に添付 ① 番号確認書類 ・ 通知カード ・ 住民票の写しまたは住民票記載事項証明書(マイナンバーの記載があるもの)などのうち、いずれか1点 ② 身元確認書類 ・運転免許証 ・公的医療保険の被保険者証 ・パスポート ・身体障害者手帳 ・在留カード などのうちいずれか1点 |

※代理人が申告をおこなう場合、委任状や代理人の戸籍謄本などが必要となります。

その他の添付書類

贈与の内容によっては、番号確認書類や身元確認書類以外にも添付書類が必要になることもあります。

【配偶者控除の特例の適用を受ける場合】

・受贈者の戸籍の謄本または抄本(贈与を受けた日から10日を経過した日以降に作成されたもの)

・受贈者の戸籍の附票の写し(同上)

・登記事項証明書(受贈者が対象となった居住用不動産を取得したことを証明する書類)

【住宅取得等資金の特例の適用を受ける場合】

・ 受贈者の戸籍の謄本

・ 受贈者の源泉徴収票

・ 受贈者の贈与税の申告書の控え

・ 家屋の新築工事の請負契約書の写しや売買契約書の写し

・ 家屋の登記事項証明書

・ 耐震基準や住宅性能に係る書類の申請書や写し など

不動産の贈与の際に必要な書類(名義変更)

贈与する財産が不動産の場合、対象の不動産の名義変更の手続きが必要です。手続きに必要な書類は以下のとおりです。

・登記申請書

・贈与契約書や贈与証書(贈与を証明する書類)

・不動産の登録済権利証(または登記識別情報)

・贈与者の印鑑証明書(3カ月以内の証明書)

・受贈者の住民票

・固定資産税評価証明書(名義変更をおこなう年度のもの)

※代理人が申請する場合、委任状が必要です。

贈与税の申告書ではマイナンバーを記載することが重要

ここでお話ししてきたように、贈与税の申告書を作成する際にはマイナンバーの記載が必要です。

なぜなら、マイナンバーの記載が法律で義務付けられているからです。

マイナンバーを記載しなくても罰則はありませんが、あらぬ誤解を招かないよう、記載するのが賢明でしょう。

なお、マイナンバーは申告書に記載するだけでなく、マイナンバーカードや通知カード、その他の書類などで、正確な番号であることを証明する必要があります。

贈与税の申告書を管轄税務署に提出する場合、これらの添付資料を用意することも重要です。

(提供:ACNコラム)