本記事は、高橋 慶行氏の著書『投資の学校』(かんき出版)の中から一部を抜粋・編集しています。

投資アレルギーでも投資を学ぶべき理由

貯まらないお金

あなたは貯金が好きですか?

たまに貯金が好きだ、趣味のようなものだという人がいます。銀行の通帳の数字が毎月増えていくというのは、ある種の安心感を与えてくれますね。「年収〇万円でも1,000万円貯める節約術」のようなテーマはメディアでもよく見かけます。チリも積もれば……ではないですが、ちょっとずつコツコツと貯めていくテクニックはわりと人気があるようです。「お金を貯めなければ!」という意識だからコツコツテクニックも知りたいのかもしれません。でも、ほとんどの人は「思うように貯まらない」「あっという間になくなってしまう」という感覚なのではないでしょうか。

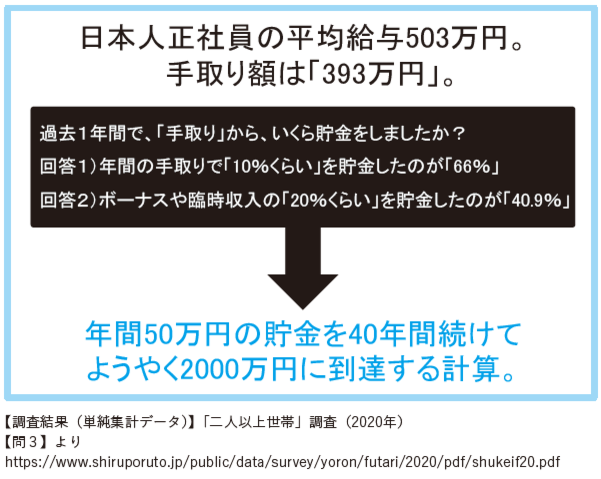

様々な国の調査やメディアを見ると、年々多少のバラつきはあるにせよ、日本人正社員の平均年収は500万円ほどで、正社員でないとすると、さらにぐっと年収は落ちます。ここから税金が引かれる「手取り額」から、私たちは生活をし、お金を貯めていかなくてはなりません。

しかし、「今の職場が傾かない限り」は、「健康で働けるうち」は、「家族の介護など急な出費が生じない限り」は、など、条件付きで安定的な貯蓄ができるシミュレーションも立つかもしれませんが、予想外の出来事1つで、簡単に崩れてしまうシミュレーションであるということは、誰もが想定しておかなくてはなりません。

一方、なるべく貯金を増やしていきたいと思いながら、なかなか貯蓄に回す余裕がなく、ボーナスがあれば貯金する程度。それも毎月の赤字を補填するために切り崩しがち……という悩みを持っているご家庭も多いと思いますが、「大きなお金を作り、将来を安泰に過ごす」ために、貯金という道が正解なのかということを、今、考えてみていただきたいと思うのです。

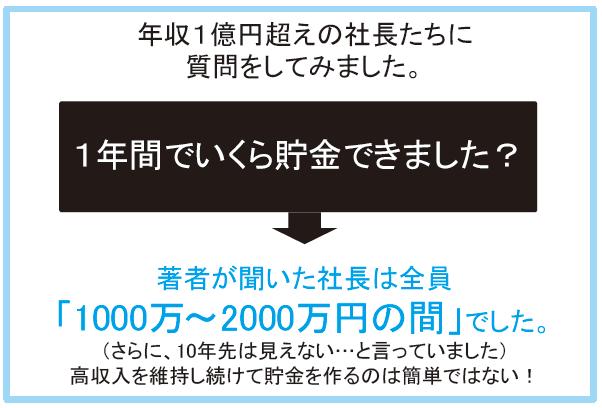

私は、人脈を活かし、年収1億円の経営者が所属するコミュニティで「1年間でいくら貯金ができた?」と聞いたことがあります。だいたい皆さん、同じくらいの額でしたが、さて、いったいいくらだったでしょう。

答えは……「1,000万円台」。全員が1,000万円から2,000万円の間でした。「年収1億円」というすごい数字に対して、意外と少ないように感じませんか?

年収1億円の場合、所得税が半分以上となるので手取りの収入は4,000万円台後半くらい。生活水準が高く、お付き合いなどもあるので生活費がかなりかかります。だから一気に3,000万円とか4,000万円貯めるなんてできないのです。

それでも、1年で1,000万円の貯金ができればすごいですよね。

私はさらにこう聞いてみました。「その年収1億円は、あと何年継続できそうですか?」答えはバラバラでしたが、「10年いける」という人はいませんでした。先のことはわからない。今はたまたまうまくいっているが、いつビジネスが終息に向かうかは見えない。何かの失敗で負債を抱えることだってあり得ます。「毎年1,000万円貯めれば余裕」なんていうわけでもないのです。

働き続けなくてはならない人生

ここでは、投資の基本を丁寧にお話ししていくのですが、投資というと「ギャンブルみたいで怖い」「できればやりたくない」とアレルギー的に反応する人がいます。

投資などせずに、コツコツと貯金しながら堅実に歩むのではダメなのでしょうか?

その答えは、現代の日本では「ダメ」と言わざるをえない状況です。「投資は、好きな人がやればいい。おれには関係ない」と言っていられないのです。

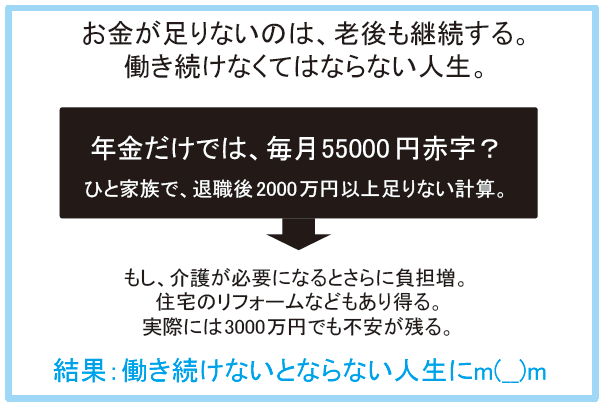

理由の1つは、「老後資金2,000万円問題」です。これは2019年に話題となったニュースで、ご記憶の方も多いでしょう。金融庁が提出した報告書によると、年金だけが収入の無職高齢夫婦(夫65歳以上、妻60歳以上)だと、家計収支は平均で月約5万5千円の赤字。蓄えを取り崩しながら20年生きるなら約1,300万円、30年なら約2,000万円が必要になる……と言います。要するに「年金だけじゃ2,000万円足りてないよ」ということです。

さらに、この報告書と一緒に提出された資料には「2,000万円どころじゃない。本当はもっと足りない」ことが示されていました。「ライフステージに応じて発生する費用等の例」として、リフォーム代約465万円、健康か介護が必要なのかによって0~1,000万円、葬儀代約200万円なんていう金額が提示されています。

生活費分の赤字2,000万円とこれらを合わせると約3,660万円!

普通の人が65歳までに3,000万円から4,000万円もお金を貯めるのは、かなり厳しいのではないでしょうか。そんなに貯金できないから、働き続けるしかない……と思うかもしれません。働かなければ、貧困状態になってしまいます。しかもそれが長く続くのです。でも、70歳になっても80歳になっても、生活費を稼ぐために仕事をするというのは想像するとかなりハードですよね。もちろん、好きで仕事をしているのならいいでしょう。重要なのは、「自分で選択できる」ということです。働くも自由、働かないのも自由。そんな生活を目指したいではありませんか。だからこそ、金融リテラシーが必要なのです。

「人生100年時代」と言われ、老後が長い日本ですから、人生後半をどう豊かに生きるかというのは重要な問題です。

さらに言うと、子供や孫の世代はもっと大変になります。高齢化社会が進むので、若い世代の負担はどうしても増えてしまう。社会保険料や医療費の負担も上がるかもしれません。65歳になったとき、年金だけでは毎月5万5千円の赤字どころではなくなるでしょう。コツコツ貯金でやっていく、というのは幻想に近くなります。だから、なるべく早いうちからお金の教育や金融リテラシーを根付かせていくことが必要なのです。

【キャンペーン情報】

本記事をお読みいただいた方へ、著者の高橋氏が運営している投資スクール「投資の学校プレミアム」の【有料級特別講座動画・無料株ツール・限定セミナー招待】をプレゼントしております。

金融リテラシーを上げたい方、株式投資を効率よく始めたい方にとって超有料級の情報となりますのでぜひお受け取りください。

■プレゼント申し込みURL

https://utage-system.com/page/gNpQfO1vZEjv?ftid=W7OMdQ9iamOo