退職金をどこに預けたらいいのか、どのように資産運用したらいいのか悩まれている方も多いのではないでしょうか。

この記事では、退職金の預け先として知られる信託銀行と銀行の違いや、退職金専用の定期預金や退職者専用の金融商品について紹介します。

また、おすすめの資産運用の方法も解説します。

退職金をどのように使うか、どのように運用するか、参考にしていただければ幸いです。

- 貯蓄があり財産管理や資産管理をおこないたいのなら信託銀行

- お金を安全に保管したいだけなら銀行で十分

- 個人向け国債、不動産小口化商品、NISAなどが退職金の使い道としておすすめ

目次

信託銀行と銀行の違いを8つの項目で比較

退職金の預け先として真っ先に銀行を思い浮かべる人は多いことでしょう。

また、信託銀行を思い浮かべる人もいると思います。

銀行と信託銀行はどう違うのでしょうか。その違いを見てみましょう。

| 項目 | 銀行 | 信託銀行 |

|---|---|---|

| 定義 | 預金の受け入れ、貸出、送金等をおこなう金融機関 | 預金業務に加えて信託業務をおこなう金融機関 |

| 主な業務内容 | 預金、貸出、送金、為替取引、投資信託販売等 | 信託業務(財産管理、運用、分配)、遺言執行、企業年金運用等 |

| 設立目的 | 一般の金融業務を提供すること | 信託業務を通じて財産管理や資産運用をおこなうこと |

| 許認可監督機関 | 金融庁 | 金融庁 |

| 法的根拠 | 銀行法 | 信託業法、銀行法 |

| 利用者 | 一般の個人、法人 | 個人、法人、主に資産を運用・管理したい顧客 |

| リスクプロファイル | 貸出リスク、信用リスク、流動性リスク | 信託財産の運用リスク、信託報酬リスク等 |

| 収益源 | 預金利子、貸出金利差、手数料収入 | 信託報酬、信託財産の運用益、手数料収入 |

信託銀行は、基本的に「お金」を扱う銀行業務に加えて、個人や法人が持つ財産を受託者に移転させて管理運用する信託業務をおこないます。

また、遺言の保管などの相続関連業務、証券代行業務、不動産売買の仲介業務などの併営業務が認められています。

退職金は信託銀行と銀行どちらに預けたほうがいい?メリット・デメリットで比較

それでは、退職金は信託銀行と銀行のどちらに預けたほうがいいのでしょうか。

まずは、信託銀行と銀行のメリットとデメリットを紹介します。

1.退職金を信託銀行に預けるメリット・デメリット

退職金を信託銀行のメリットやデメリットは以下のとおりです。

退職金を信託銀行に預けるメリット

1. 多様な金融商品を通じてより高いリターンを狙える

2. 相続対策や資産計画など専門的なアドバイスを受けられる

3. 顧客の資産が銀行の資産と分けて管理される

4. 個々のニーズに合わせた運用プランを提案

退職金を信託銀行に預けるデメリット

1. 一定額以上の資産がないと利用できないサービスがある

2. 運用手数料などのコストが銀行より高くなる可能性がある

3. 一部の商品では即時の引き出しが難しい場合がある

4. 運用次第では元本割れのリスクがある

2.退職金を銀行に預けるメリット・デメリット

退職金を銀行に預けるメリット

1. どこにでもある身近な存在で日常的な取引が可能

2. 預金保険制度により一定額まで保護される

3. 必要に応じて引き出しやすい

4. 手続きが比較的簡単

退職金を銀行に預けるデメリット

1. 低金利が続いており利息収入が少ない

2. 運用の選択肢が限定的で主に預金商品が中心

3. 財産管理サービスが限定的で資産運用の専門的なアドバイスが少ない

3.退職金をどのように運用したいのかで預け先は異なる

上記のメリット・デメリットから、退職金の額が大きい場合は、信託銀行のサービスがより適しているといえます。

なぜなら信託銀行では、専門的な資産運用や財産管理サービスを受けられるからです。

安全性を最重視する場合は銀行の預金が適しているといえるでしょう。

単に資金を安全に保管したいだけなら銀行で十分です。

財産の成長や相続対策などを考えている場合は信託銀行のサービスが有用です。

信託銀行と銀行は、個人のニーズやリスク許容度に依存します。

自身がどのように退職金を運用したいのかをよく考えて選ぶようにしましょう。

退職金の相場は?|大手企業の大卒者は約2,140万円

続いては、平均的な退職金の相場を解説します。

退職金の金額は、学歴、大企業・中小企業などの企業の規模、勤続年数、年収の高さなどによって変わります。

勤続年数が長く、役職が高くなった場合は高い退職金を期待できます。

ただ退職金のない企業もあり、転職を繰り返した方は同じ企業で働いてきた方より、退職金は期待できない場合もあります。

学歴・勤続年数で見る退職金の平均的な金額

ここでは、学校を卒業してすぐに就職し定年まで勤めた場合と、勤続35年の場合の退職金の平均的な金額を紹介します。

なお下記の表は、大手企業と中小企業に勤務した男性を想定しています。

ご自身の退職金の予想額の参考にしてください。

【平均的な退職金の金額 大手企業の場合】

| 勤続年数 | 学歴 | |

|---|---|---|

| 大学卒 | 高校卒 | |

| 満勤勤続 | 約2,140万円 | 約2,020万円 |

| 勤続35年 | 約1,868万円 | 約1,320万円 |

【平均的な退職金の金額 中小企業の場合】

| 勤続年数 | 学歴 | |

|---|---|---|

| 大学卒 | 高校卒 | |

| 定年 | 約1,092万円 | 約994万円 |

| 勤続30年 | 約754万円 | 約605万円 |

以上の調査では、大企業では定年退職の場合は、平均額として2,000万円以上の退職金を受け取ることができます。

また中小企業では、1,000万円程度の退職金を受け取れることがわかります。

ただあくまでも想定される平均的な金額であり、必ずしも同程度の退職金が支払われるわけではありません。

また企業によっては退職金の制度がない場合もあります。

退職金の受け取り方には受け取り方に規定がある企業が多数

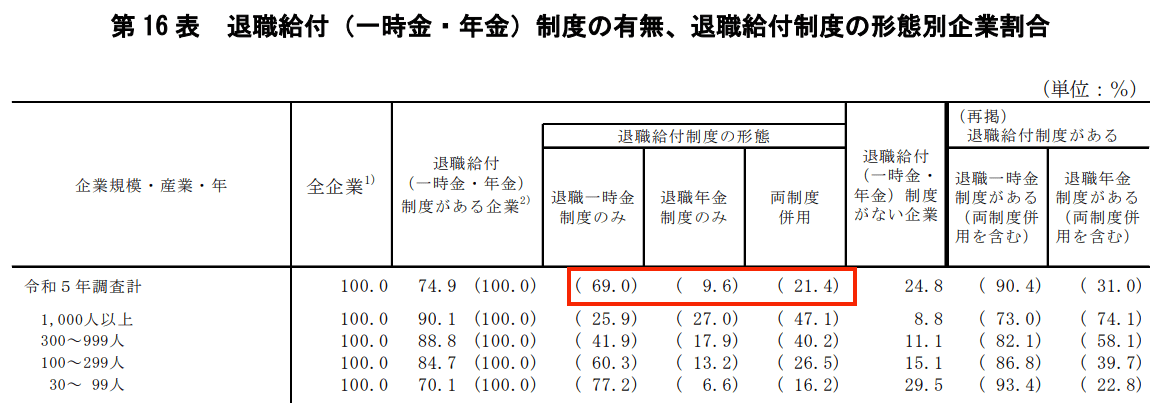

厚生労働省の調査によると、退職金制度がある企業では受け取り方に規定があります。

「退職一時金制度のみ」が69.0%ともっとも多く、次いで「退職一時金と年金併用」が21.4%、「退職年金制度のみ」が9.6%となっています。

退職金の一時金で受取る場合には、「退職所得控除」という、勤続年数によって定められている非課税枠があります。

退職金の金額が非課税枠内であれば、退職金は税金を支払わず、すべて受け取れるということになります。

非課税枠を超えても超えた金額の2分の1だけに税金がかかる仕組みになっています。

退職金の退職所得控除額は、一般的には以下のようになります。

| 勤続年数20年以下の場合 | 40万円 × 勤続年数(80万円に満たない場合は80万円) |

|---|---|

| 勤続年数20年超の場合 | 800万円 + 70万円 ×(勤続年数20年) |

勤続年数が37年の方の退職所得控除額は以下のとおりです。

800万円+70万円×17年=1,990万円

1,990万円なので税金はかかりません。

一方、年金受け取る場合は、公的年金の収入額と合計して税金を計算します。

その際には、「公的年金等控除額」という非課税枠があります。

退職金を年金で受け取ると、一時金で受け取るより利息がついて退職金は増えますが、年金収入が多いと、国民健康保険料や介護保険料の負担が大きくなるという側面もあります。

退職後はどのくらいの資金があれば安心?65歳から30年分の生活費を算出

老後の生活費については誰もが心配するところです。いったい、いくらくらい必要なのでしょうか。

2023年の総務省「家計調査報告」によると、65歳以上の夫婦のみの無職世帯の1ヵ月の消費支出は、約25.1万円です。

公的年金などの収入を除くと、不足分は約3.8万円となります。

65歳以上の単身無職世帯では、消費支出は約14.5万円、不足額は約3.1万円です。

それでは65歳以降、仮に30年間生きた場合の不足額はどうなるでしょう。

夫婦無職世帯と単身無職世帯で検査員してみました。

| 夫婦無職世帯 | 3.8万円×12ヵ月×30年=1,368万円 |

|---|---|

| 単身無職世帯 | 3.1万円×12ヵ月×30年=1,116万円 |

この金額を貯蓄で準備するということになります。

これらはあくまでも生活費のみの金額です。病気やケガ、介護が必要になった場合の金額が含まれていません。

その備えも準備しておきたいところです。

ゆとりある生活のためには14.8万円の上乗せが必要

生命保険文化センターの調査では、生活費だけでなく、ゆとりのために夫婦で平均約14.8万円の上乗せ額として必要であるとされています。

多い順に「旅行やレジャー」「日常生活費の充実」「趣味や教養」に使われています。

世帯によって違いがありますが、住宅のリフォーム費用、車の買い替え費用、子どもの結構費用の援助、孫の教育費の援助などを検討されている方もいらっしゃるでしょう。

ご自身は何にどのくらいのお金をかけたいか、かけられるか、書き出してシミュレーションしてみることをおすすめします。

退職金をただ預金するのはさけたほうがいい

退職金を受け取ると、金融機関から金融商品を次々と提案されることがあります。

どうしようかと迷うことになりますが、多額の資金をそのまま普通預金口座に預けておくのは、おすすめとはいえません。

しかし、大きく使ったり、高いリスクをともなう運用や、すべてを投資に回すことは避けたほうがよいでしょう。

退職後の収入を確保することは難しく、また、インフレの影響で物価が高くなることも考えられます。

運用する際は、資産を減らさないようにすることを大切にしましょう。

退職金専用定期預金のメリット・デメリット

退職金が預金口座に入金されると、預金口座を開設している金融機関から電話がかかってきたり、封書が届いたりすることがあります。退職者向けの商品の案内のためです。

ここでは、多くの金融機関で設けている、退職金専用定期預金と退職者専用の金融商品について紹介します。

まずは退職金専用定期預金のメリット・デメリットを解説します。

1.退職者専用の定期預金のメリット|受け取る利息が高くなる

金利が高いので、受け取る利息が高くなる点は大きなメリットです。

たとえば預入期間3ヵ月の金利年1.0%が適用されると、普通預金の金利が年0,02%なら、金利は5,000倍ということになります。

また、高金利の期間は数ヵ月とはいっても、今後の退職金の運用方針を決めるために必要な期間といえるでしょう。

2.退職者専用の定期預金のデメリット|満期を迎えると定期預金の金利が適用される

預入期間が数ヵ月などの場合が多く、期間内だけ高い金利が適用されます。

満期を迎えると通常の定期預金の金利が適用されることになり、利用は1回限りなどの要件もあります。

退職者専用の金融商品のメリット・デメリット

続いては、退職者専用の金融商品のメリット・デメリットを解説します。

1.退職者専用の金融商品のメリット|金利がかなり高い

預けようとする金額の半分を定期預金に、残りの半分を投資信託・ファンドラップなどにするという内容の商品です。

割合を変えることができる金融機関もあります。定期預金の金利は、7.2%などかなり高い金利にしています。

2.退職者専用の金融商品のデメリット|元本保証がない

退職金専用の定期預金と同様に、優遇された金利は一定期間に限定されています。

また、投資信託やファンドラップなどの投資対象商品は、元本の保証はなく、購入時手数料や、運用期間中の信託報酬などがかかる商品があるということを理解しておく必要があります。

関連記事

退職金を預けるならどこ?7つの運用方法のメリット・デメリットを解説

退職金の運用に向いている3つの金融商品

そのほかにも退職金の運用に向いている金融商品があるので3つ紹介します。

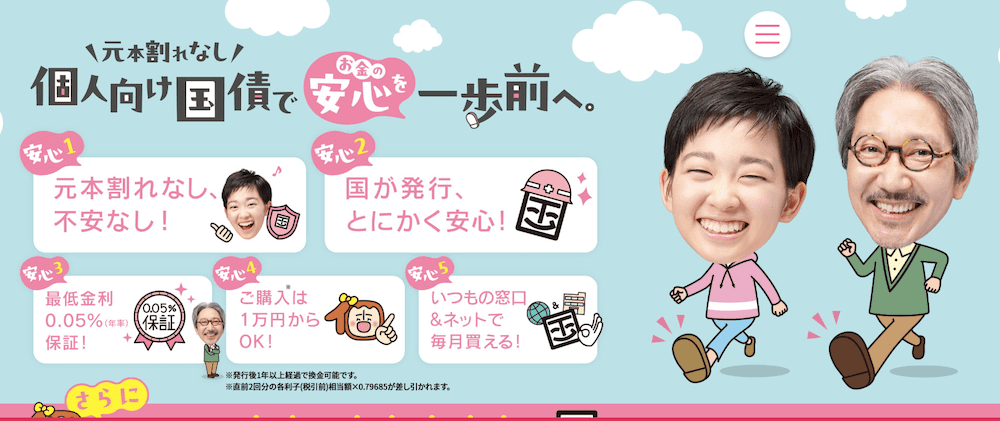

1.個人向け国債|元本割れリスクがない

価格の変動のない商品で運用したい方もいらっしゃると思います。

個人向け国債には、「固定3年」「固定5年」「変動・10年」の種類があります。

個人向け国債は、満期まで保有すれば、元本の支払いは国に保証されています。

個人向け国債の「変動10年」の適用利率は、半年ごとに世の中の金利に合わせて見直されます。

したがって、適用利率は上がる可能性があります。最低金利保障がありますので下がっても0.05%までです。

発行から1年以上たてば中途換金できます。

ただし、中途換金の場合は、直前2回分の税引き後の利子が差し引かれます。

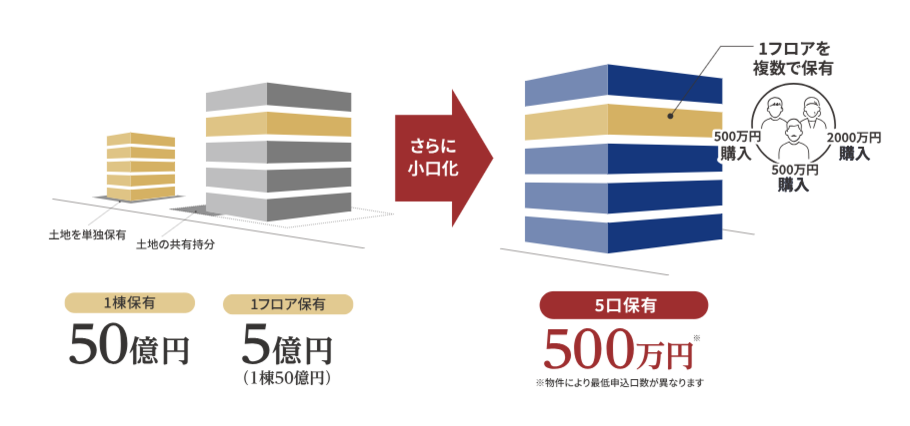

不動産小口化商品|長期にわたり安定性がある

分散投資をおこないながら長期にわたって積立投資をする選択肢の中に、不動産を加えることも有効でしょう。

不動産小口化商品は、高額な不動産を小口化し、購入しやすくした金融商品です。

不動産小口化商品は、不動産の一部を保有し、出資する不動産で得られた収入は、投資家に分配されます。

現金化する流動性は低いですが、価格変動がなく長期にわたり安定性があります。

住居であれば家賃の滞納などが発生するとオーナーに負担がかかりますが、小口化商品は、そのような管理上の問題は発生しません。

出資した投資家が共同で不動産を所有し運用する任意組合型であれば、相続が発生した際には、現金よりも評価額が低くなることが期待できます。

一方、現物不動産投資と比べると利回りが低いなどのデメリットもあります。

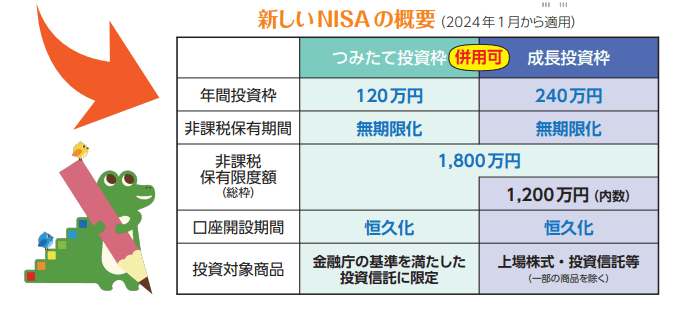

NISA|課税で保有できる期間は無制限

2024年1月からNISA制度がリニューアルされ新制度が実施されています。

非課税で保有できる期間は無制限になり、口座開設期間は恒久化となりました。また生涯に非課税で投資できる上限額は、1,800万円に増額されています。

日本に住む18歳以上の方なら誰でも利用することができます。年齢の上限はありません。

新しいNISAでは、つみたて投資枠と成長投資枠の2つの枠があり併用が可能です。

つみたて投資枠の投資対象商品は、金融庁の基準を満たした、長期の積み立て・分散投資に適した投資信託に限定されています。

成長投資枠では上場株式と投資信託等に投資することができます。

通常は、株式や投資信託などの金融商品に投資した場合は、運用から得られた利益に対して20.315%の税金がかかります。

NISA口座を開設し投資した場合は、利益に税金がかかることはありません。

注意点としては、NISA口座は1人につき1口座のみ開設できるなどがあります。

また、それぞれの投資対象商品に対しての知識が必要でしょう。

預貯金などより多く利益を得られる可能性はありますが、元本は保証されていないので、元本割れの可能性もあります。

まとめ|退職後は資産を守りながら運用する

投資経験のない方が退職金ではじめて投資をするというケースは多くあります。

増やさなければとあせるより、どの程度資産を守りながら運用できるかということを最優先で考えましょう。

老後は長く、定年退職後60歳からの平均余命は、令和4年度簡易生命表によると、男性で23.59年、女性は28.84年です。

その間の生活を支える大切なお金ですから、ご自身のライフプランを作成し、必要なお金を確保しておきましょう。

どのような定年後を過ごしたいのか、計画的に運用していただきたいと思います。

関連記事

定年後の資産運用ランキングベスト5!老後生活に余裕を生むための3大原則

(提供:ACNコラム)