1,000万円以上の預貯金があっても、「資産運用は必要だと思うけど、なかなか踏み出せない」という方がいらっしゃるかと思います。

物価が上がっていくと、「今は100円で買える商品が200円払わないと買えない」ということが起こる可能性があります。

現金は貯金するだけでなく、資産運用に回すことも必要です。

この記事では運用利回り別のシミュレーションと、おすすめの金融商品などをご紹介します。ぜひ参考にしてください。

- 資産運用を始めたほうがいい5つの理由がわかる

- 5年後、10年、20年後の資産運用の結果が運用利回り別でわかる

- 老後のための資産運用としておすすめの金融商品がわかる

目次

1,000万円預貯金があったら考えたい2つのこと

ここでは1,000万円預貯金があったら考えたい2つのことを解説します。

1.預貯金が1,000万円を超える場合は複数の金融機関に分ける

もし預貯金をしている金融機関が破綻したら、預金保険制度により預金者に一定額まで払い戻されます。

保護の対象となる預金などは、種類によってその金額の範囲は異なります。

普通預金等では、預金者一人当たり元本が1,000万円と破綻日までの利息が保護されます。

そのことをペイオフといいます。

したがって、預貯金が1,000万円を超えたら、預貯金を複数の金融機関に分けることをおすすめします。

手元にある1,000万円は大きな金額のお金ですが、そのまま普通預金口座に置いておくと、将来はお金の価値が下がってしまいます。

今まで大切に貯めたお金ですから、今後は、インフレ率を上回る程度の運用をおこないながら増やしていくことが必要になるでしょう。

2.長い老後に備え資産運用を考える

また、老後は1,000万円の預貯金があれば安心して暮らせるでしょうか。

老後の生活は年金等の収入が生活費の柱になります。

総務省の調査では、老後の生活費において、「65歳以上の夫婦のみの無職世帯」では、1ヵ月に約3.8万円、「65歳以上の単身無職世帯」では1ヵ月に約3.1万円の不足分があるとされています。

老後を65歳からとし、それから90歳までの25年を生きるとすると、「65歳以上の夫婦のみの無職世帯」では1,140万円が不足し、「65歳以上の単身無職世帯」では930万円が不足する計算になります。

なお、これらは生活費のみ数字で、病気やケガをして病院にかかった場合や、遊興費などは含まれておりません。

この数字からもわかるように、長い老後には多くのお金が必要です。

また、手元にある1,000万円はできるだけ減らさないように、資産運用で増やすことも必要といえます。

関連記事

1,000万円の資産運用で成功するための5大基礎とおすすめ投資先8選

1,000万円の預貯金で老後に備え資産運用を始めたほうがいい5つの理由

ここでは、1,000万円の貯蓄がある方に向けて、老後に備え資産運用を始めたほうがいい理由を解説します。

1.年金制度の不確実性への対策になる

日本の年金制度は、少子高齢化や労働人口の減少により、将来的な持続可能性に懸念が示されています。

年金支給額の減少や支給開始年齢の引き上げが予想されるなか、自己資金による補完が重要になっています。

1,000万円の貯金を適切に運用することで、将来の年金不足をカバーし、安定した老後生活を送るための基盤を築くことができます。

また、資産運用によって得られる収入は、年金を補完する重要な収入源となり、より豊かな老後生活を実現する可能性を高めます。

2.長寿リスクへの備えになる

医療技術の進歩と生活環境の改善により、日本人の平均寿命は年々延びています。

このため、退職後の生活期間が以前よりも長くなり、必要な資金も増加しています。

1,000万円の貯金を効果的に運用することで、長期にわたる老後生活の資金を確保できます。

特に、インフレーションを考慮すると、単なる貯蓄では不十分な場合があります。

適切な資産運用戦略を立てることで、長寿リスクに対応し、生涯にわたって安定した経済基盤を維持することが可能になります。

3.医療・介護費用の準備になる

高齢期には、慢性疾患の管理や予期せぬ健康問題により、医療費が増加する傾向があります。

また、介護が必要となった場合、その費用も大きな負担となります。

1,000万円の貯金を資産運用に回すことで、将来の医療・介護費用に備えることができます。

特に、民間の医療保険や介護保険の保険料が年齢とともに高額になることを考えると、自己資金で備えることの重要性は高まります。

適切な運用により資金を増やすことで、突発的な医療費や長期的な介護費用にも柔軟に対応できる財務体制を整えることができます。

4.インフレーションへの対策になる

インフレーションは、貨幣の購買力を徐々に低下させる経済現象です。

特に長期間にわたる老後生活を考えると、このインフレの影響は無視できません。

1,000万円の貯金を単に預金として保有しているだけでは、実質的な価値が目減りしてしまう可能性が高いです。

適切な資産運用、特に株式や不動産などのインフレヘッジ効果が期待できる資産に分散投資することで、インフレーションの影響を緩和し、貯蓄の実質価値を維持・増大させることができます。

これにより、将来の生活水準を守ることが可能になります。

5.生活水準の維持につながる

多くの人にとって、退職後も現役時代と同等かそれに近い生活水準を維持することが望ましいゴールです。

しかし、収入が年金中心となる退職後に、これを実現するのは容易ではありません。

1,000万円の貯金を効果的に運用することで、退職後の収入を補完し、望ましい生活水準を維持するための財務的基盤を築くことができます。

特に、趣味や旅行、孫への支援など、生活を豊かにする選択的支出にも余裕を持って対応できるようになります。

適切な資産運用戦略を通じて、単なる基本的ニーズの充足を超えた、質の高い老後生活を実現する可能性が開けます。

運用利回りごとのシミュレーションを3つのケースで比較

資産運用をおこなった場合のシミュレーションを解説します。

投資するときの運用利回りの違いによって、総資産はどのような違いがあるのでしょうか。

総資産の違いをわかりやすくするため、1,000万円をまるまる資産運用にあてたことにして、3つのケースで比べてみました。

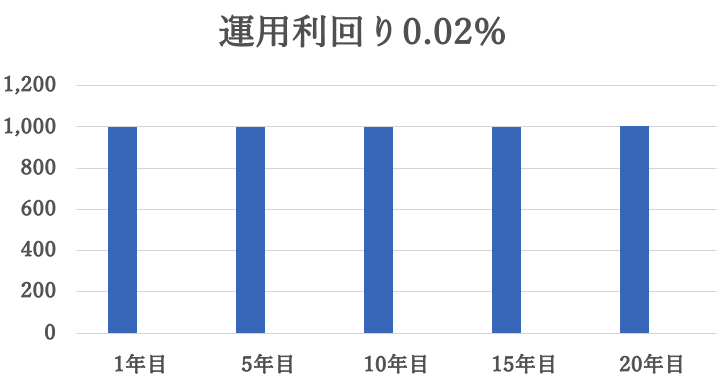

1.運用利回り0.02%のケース|大手都市銀行の普通預金の金利

大手都市銀行の普通預金の金利は0.02%(2024年7月現在の数字)です。

普通預金は固定金利ではなく、変動金利が適用されるので金利は変動します。

普通預金の残高は変わるので、毎日その日の残高から利息を計算し、利息は年2回支払われるのが一般的です。

利息には20.315%の税金が課税されます。

| 年数 | 元本と利息の合計額 |

|---|---|

| 1年目 | 1,000万1,537円 |

| 5年目 | 1,000万7,686円 |

| 10年目 | 1,001万5,379円 |

| 15年目 | 1,002万3,080円 |

| 20年目 | 1,003万843円 |

1,000万円を20年間預けておくと、約3万円の利息を受け取ることができます。

しかし、その間にインフレが進めば、実質的な資産の価値は下がってしまうでしょう。

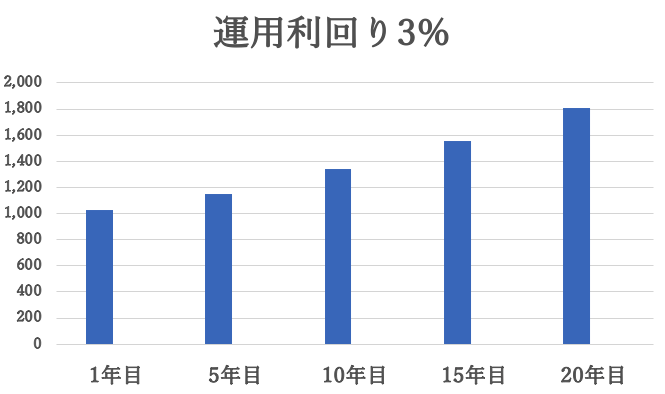

2.運用利回り3%のケース|社債・株式・REIT・投資信託・地方債など

運用利回りが平均3%程度の金融商品としては、社債、株式、REIT、債券型投資信託、地方債などがあります

1,000万円を運用利回り3%で運用したときの20年間の元本と利息の額は以下のようになります。

ここでは利息に課税される税金は考慮していません。

| 年数 | 元本と利息の合計額 |

|---|---|

| 1年目 | 1,030万円 |

| 5年目 | 1,150万2,741円 |

| 10年目 | 1,343万9,164円 |

| 15年目 | 1,557万9,674円 |

| 20年目 | 1,806万1,112円 |

運用利回り3%のケースでは、20年後の元本と利息の合計額は1,806万1,112円になります。

先ほどの運用利回り0.020%のケースと比べると、運用利回りの差が大きな違いを生むことがわかります。

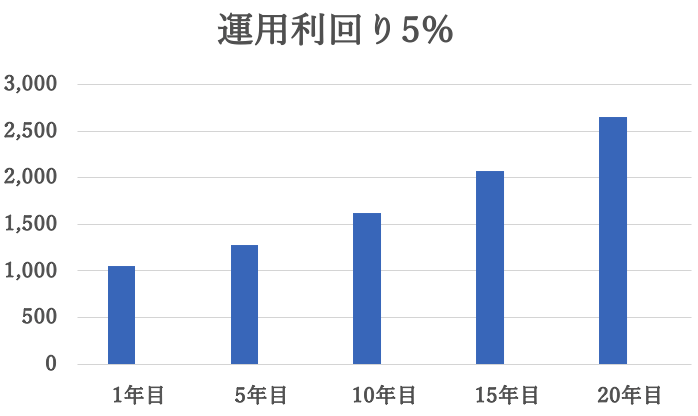

3.運用利回り5%のケース|高配当株、優先株、配当利回りの高いETF、海外債券など

運用利回りが平均5%程度の金融商品は、リスクが高いものが含まれ、高配当株、優先株、配当利回りの高いETF、海外債券などが該当します。

1,000万円を運用利回り5%で運用したときの20年間の元本と利息の合計額は以下のようになります。

ここでは利息に課税される税金は考慮していません。

| 年数 | 元本と利息の合計額 |

|---|---|

| 1年目 | 1,050 万円 |

| 5年目 | 1,276万2,816円 |

| 10年目 | 1,628万8,946円 |

| 15年目 | 2,078万9,282円 |

| 20年目 | 2,653万2,977円 |

運用利回り5%のケースでは、15年目には2,078万9,282円となり、利息分が元本の1,000万円を超えています。

上記でご覧いただいたのはあくまでざっくりとしたシミュレーションです。

投資であれば元本の保証はなく、損失が出る可能性もあります。

しかし、運用利回りの差が、長い時間をかけるとは大きな運用益の差になるということがイメージしていただけたのではないかと思います。

関連記事

1,000万円で資産運用!リスク別で最適な投資先とポートフォリオを紹介

長い老後の備えにおすすめの金融商品5つ

次に、長い老後の備えにおすすめの金融商品を5つ紹介します。

複数の資産に分けて、それぞれの特徴を生かして資産運用にご活用ください。

1.普通預金|元本が保証されている

普通預金は、預け入れや払い戻しが自由にできます。

公共料金や家賃などを自動引き落とし先にしたり、給与や年金などの受取り口座にすることができます。

シミュレーションで紹介したとおり、普通預金は低金利などで利息は微々たるものです。

しかし、1,000万円までは元本が保証されているなど安心して預けることができます。

まずはある程度の資産を普通預金として預けることをおすすめいたします。

ネット銀行や一部の地方銀行などでは、大手都市銀行よりも高い金利で預けることができます。

たとえば「あおぞら銀行」などは普通預金の金利が0.2 %です。

高金利のネット銀行を利用してみてもいいでしょう。

2.個人向け国債/地方債|リスクを抑えつつ安定した収益が期待できる

個人向け国債や地方債が資産運用に向いている理由は、その安全性と安定した利回りにあります。

これらの債券は政府や地方自治体が発行しているため、信用リスクが非常に低く、元本保証が期待できる点が魅力です。

また、定期的な利子収入が得られるため、収入の安定性も高いです。

さらに、個人向け国債は変動金利型や固定金利型など多様な選択肢があり、投資家のニーズに応じて柔軟に選ぶことができます。

地方債も地域の発展に寄与する投資として社会的意義があり、投資家の共感を得やすいです。

これらの特徴から、リスクを抑えつつ安定した収益を求める資産運用において、個人向け国債や地方債は非常に有効な選択肢となります。

3.投資信託 |プロが資産運用をおこなう

投資信託は、複数の株式、債券、不動産、コモディティなどに投資するため、個別の投資リスクを低減し、全体のリスクを分散する効果があります。

また、専門的な知識を持つプロのファンドマネージャーが運用をおこなうため、個人投資家が手間をかけずに高度な投資戦略を利用できるのも魅力です。

さらに、投資信託は少額から投資可能であり、初心者でも始めやすいです。

投資目的やリスク許容度に応じて、さまざまなタイプの投資信託を選べるため、自分に合った運用ができます。

このように、分散投資と専門家による運用、柔軟性の高い投資選択肢を提供することから、投資信託は資産運用に向いているといえます。

4.株式 |配当収入が期待できる

株式投資は、企業の成長や利益に応じて資産価値が増加する可能性があり、キャピタルゲイン(株価上昇による利益)を得られます。

また、多くの企業は定期的に配当を支払い、インカムゲイン(配当収入)も期待できます。

さらに、株式市場は流動性が高く、比較的容易に売買ができるため、資産の現金化がしやすいです。

市場には多種多様な企業が存在し、業種や地域、成長段階に応じて投資先を選ぶことで、リスク分散が可能です。

長期的な視点で見れば、経済全体の成長と連動して株式の価値も上昇する傾向があり、インフレに対する保護効果もあります。

これらの特徴から、株式は資産運用において高い成長ポテンシャルと多様な利益機会を提供する有力な選択肢となります。

5.不動産投資 |長期的な安定収益が期待できる

不動産投資は、賃貸収入を通じて定期的なキャッシュフローを提供し、長期的には物件の価値が上昇する可能性が高いため、キャピタルゲインも期待できます。

また、不動産はインフレに強く、物価上昇にともなって賃料や物件価値も上昇する傾向があります。

物理的な資産としての不動産は、株式や債券とは異なり、実物資産としての安定性があり、ポートフォリオ全体のリスクを分散する役割を果たします。

さらに、不動産は税制優遇措置を受けることができ、投資収益の最適化にもつながります。

これらの理由から、不動産投資は長期的な安定収益を求める資産運用に向いているといえます。

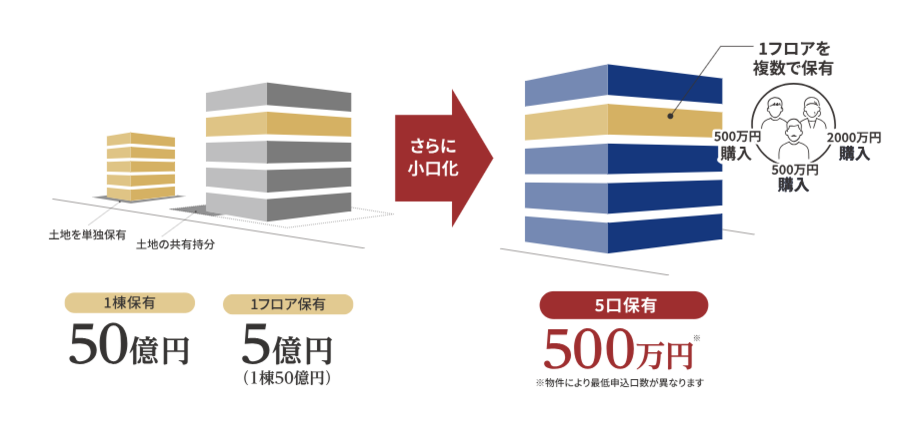

少額から始められる不動産投資として、不動産小口化商品やREITなど買いやすい金融商品もあります。

活用したい非課税制度のNISAとiDeCo

通常、投資から得た利益に通常は課税されます。

しかし、非課税制度のNISAやiDeCoを利用すれば税金がかかりません。

ここでは、少額から資産運用が始められるNISAとiDeCoを紹介します。

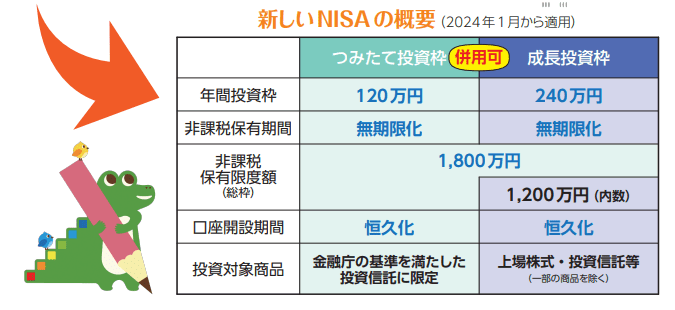

1.NISA |年間の投資金額の上限が1,800万円

NISAは、2014年1月にスタートしました。スタートから10年経った2024年1月からは、それまでのNISAの内容が新しくなりました。

日本に住む18歳以上の方であればだれでも利用できます。

ただし、口座は1人につき1口座、非課税で投資できる金額には上限があります。

NISAには、つみたて投資枠と成長投資枠の2種類があり、2つの非課税枠は併用することが可能です。

制限のあった非課税で保有できる期間は、2024年1月からは無制限になり、NISA口座を開設できる期間は恒久化になりました。

年間の投資金額の上限は、つみたて投資枠が120万円、成長投資枠は240万円、非課税で保有できる限度額は1,800万円です。

NISA口座で投資できる金融商品は、株式や投資信託などです。

投資した金融商品から得られる、配当や分配金、売却益は非課税になります。

つみたて投資枠で投資できる投資信託は、長期の積立・分散投資に適した基準を満たした一定の投資信託です。

投資初心者の方も取り組みやすいのが特徴です。

2.iDeCo |老後資金を自助努力で準備するための制度

iDeCoは2001年10月にスタートしました。

iDeCoと呼ばれるようになったのは2016年です。

それまでは「個人型確定拠出年金」「日本版401k」などと呼ばれていました。

iDeCoは、自分で掛け金を拠出し、自分で運用しながら資産を形成していく年金制度です。

したがって、原則として60歳まで掛金と運用益は引き出すことはできません。

60歳から75歳までに年金の受取りを開始し、給付金を受け取ります。

2017年1月からは、公務員や専業主婦も加入できることになり、一定の要件はありますが、原則として20歳以上65歳未満のすべての方が加入できるようになりました。

掛金の拠出額は、国民年金の被保険者別に加入資格があり、5,000円から始められ上限額が定められています。

iDeCoに加入するには、iDeCoを取り扱う金融機関を通して申し込みをおこないます。

NISAと異なり、実施者である国民基金連合会、事務委託先金融機関、運営管理を金融機関にそれぞれ手数料を支払う必要があります。

iDeCoの運用商品は、元本が保証されている金融商品である定期預金や保険などと、元本の保証されていない金融商品である投資信託があります。

iDeCoに加入した場合、掛金はその全額が所得控除となり所得税と住民税が軽減されます。

さらに運用益は非課税で再投資、受取時には、「公的年金等控除」や「退職所得控除」の対象となり、大きく税制優遇を受けることができます。

まとめ|自分のリスク許容度にあった投資を

投資を始めるには、当面使う予定のないお金を使い、マネープランを作成して進めましょう。

投資は貯金とは異なり元本の保証はありません。

利益が出ることもあれば損失が生じることもあります。

どの程度の損失を受け止めることができるか、を「リスク許容度」といいます。

ご自身の「リスク許容度」を考えましょう。

ご自身の目的などに合わせて投資先の組み合わせを考え、適切な対策を取りながら資産運用をおこなっていただきたいと思います。

関連記事

1,000万円で資産運用するなら?おすすめの投資方法6選を紹介

(提供:ACNコラム)