経営者の保険について

経営者の保険について考える際、その目的と利用方法を理解することが重要です。経営者保険は、経営者自身の生活保護や相続税対策、事業承継対策など、経営者特有のリスクをカバーするためのものです。また、保険商品の選択や活用方法によっては、経営戦略の一部として機能することがあります。この記事では、経営者のリスクと保険、経営者向け保険の選び方、保険を活用した経営戦略について詳しく解説します。

経営者のリスクと保険

経営者が直面するリスクは多岐にわたります。その中でも特に重要なものは、以下の4つです。

借入金の個人保証のリスク:

経営者が連帯保証人となっている場合、経営者が死亡した際には相続人が返済を求められることがあります。これは、経営者の死亡により会社の信用力が低下し、金融機関からの借入が困難になるためです。

個人資金を会社へ貸し付けている場合のリスク

経営者が個人資金を会社に貸し付けている場合、会社の資金繰りが悪化した際には個人からの資金補填が必要です。これにより、経営者が死亡した際には高額の相続税が発生することがあります。

病気や介護で長期不在となった場合のリスク

経営者が長期間会社を離れると、会社の売上が減少し、借入金の返済が滞ることがあります。

勇退後の生活費が不足するリスク

経営者が退職した際に、会社の資金繰りが悪化していると、退職金の財源が確保できないことがあります。

これらのリスクに対する対策として、保険が有効です。具体的には、以下のような保険が考えられます。

退職金対策

退職金を準備するための保険があります。これには、勇退退職金と死亡退職金・弔慰金の2種類があります。

事業保障対策

万が一のことがあった場合の信用力の低下や売上減少に備えるための保険があります。

事業承継・相続対策

自社株の評価が高額になった場合の多額の相続税納税に備えるための保険があります。

これらの保険を適切に選び、活用することで、経営者が抱えるリスクを軽減できます。

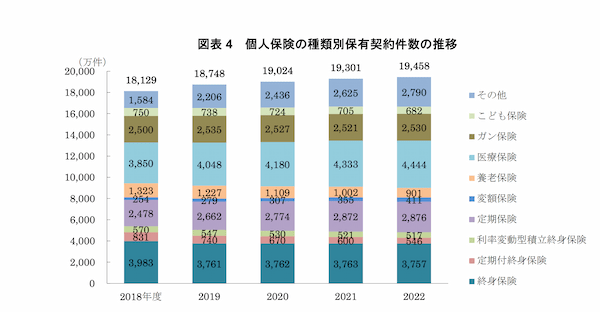

実際に、個人の保険加入者の状況は、累計件数では毎年増加傾向にあり、様々な理由で保険を活用している人が増えていると言えます。医療保険や、変額保険はここ数年の成長率は非常に高く、これらの関心が高いことが伺えます。

参考:生命保険の動向

参考:生命保険の動向

経営者向け保険の選び方

経営者向け保険の選び方は、経営者自身のライフステージや事業の規模、将来のビジョンにより異なります。以下に、経営者が保険を選ぶ際のポイントをいくつか挙げてみましょう。

事業の規模と将来像

事業の規模や将来のビジョンにより、必要な保険金額や保険期間は大きく変わります。例えば、大規模な事業を展開している場合や、事業を拡大する予定がある場合は、それに見合った大きな保険金額を確保する必要がことがあります。

経営者の年齢と健康状態

経営者の年齢や健康状態も保険選びに大きく影響します。年齢が高い場合や、既に何らかの病気を抱えている場合は、保険料が高くなることがあります。そのため、早めに保険に加入することがおすすめです。

保険の目的

保険の目的により、選ぶべき保険商品は異なります。例えば、事業承継をスムーズに行うためには、相続税対策としての保険が必要となります。また、経営者自身の老後の生活資金を確保するためには、退職金対策としての保険が適しています。

保険商品の特性

保険商品にはそれぞれ異なる特性があります。例えば、医療保険やがん保険は、病気やケガによる入院や手術などに備えることができます。一方、定期保険や終身保険は、死亡リスクに対する保障を提供します。これらの特性を理解し、自身のニーズに合った保険商品を選ぶことが重要です。

保険会社の信頼性

保険は長期にわたる契約ですから、保険会社の信頼性も重要な選択基準となります。保険会社の財務状況や評判、対応の良さなどを確認し、信頼できる保険会社を選ぶことがおすすめです。

以上のような視点から、自身の状況とニーズに最適な保険を選びましょう。また、専門的な知識を持つ保険アドバイザーに相談することも、適切な保険選びには有効です。

保険を活用した経営戦略

保険を活用した経営戦略として、以下の具体的な手法が考えられます。

経営層の死亡リスクに備える

経営者の死亡は、事業運営に大きな影響を及ぼすことがあります。特に中小企業では、経営者の信用や能力が事業の存続に直結しているため、そのリスクは高まります。このリスクに対応するためには、平準定期保険や収入保障保険などを活用することが有効です。

経営層の就業不能に備える

経営者が病気やけがで働けなくなるリスクも考慮する必要があります。このリスクに対する対策として、長期所得補償保険や就業不能保険を活用することが有効です。

従業員の死亡リスクに備える

従業員の死亡時には、遺族への生活保障が重要となります。このためには、総合福祉団体定期保険や平準定期保険などを活用することが有効です。

予想外の売上減少など、資金繰り悪化に備える

事業の売上が予想外に減少した場合や、その他の理由で資金繰りが悪化した場合に備えるためには、生命保険の契約者貸付制度や解約返戻金を活用することが有効です。

事業承継に備える

経営者の死亡による事業承継は、事業の存続にとって重要な課題です。このためには、長期平準定期保険や終身保険などを活用することが有効です。

役員退職金の財源を確保する

高額な退職金の支払いに備えるためには、逓増定期保険や長期平準定期保険などを活用することが有効です。

これらの保険を活用することで、経営者は事業のリスクを軽減し、経営戦略をより堅実に進めることができます。

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには、節税はもちろん、さらに効果的な資産運用サービスを知っておく必要がある。 詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめする。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能となっている。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案している。