- 年収1,600万円の48歳会社員が貯蓄急減に直面する年齢

- IFAが提案する、今から2,000万円を増やすシナリオ

- おためし相談で分かった、IFAが金融商品を売り込まない理由

年収1,600万円を稼ぐ48歳の会社員。一見、老後も安泰そうに思えるが、IFA(独立系ファイナンシャルアドバイザー)に相談したところ、驚くべき現実が明らかになった。

近い将来、貯蓄が急激に減少する可能性があるというのだ。

これに備えるため、IFAが提案したのは2,000万円を増やす資産運用プラン。以下は、そのやり取りの一部始終をまとめたレポートである。

目次

NISAに関心はあるが、過去に投資信託で失敗してトラウマに

高野 本日は貴重なお時間を頂戴し、誠にありがとうございます。担当させていただく高野と申します。早速ですが、事前にご記入いただいたアンケートによりますと、過去に投資信託(投信)を購入して損失を被ったことがあったそうですね。

Y.O. はい。金融機関の窓口で勧められるがまま買ったのですが、元本割れになってしまってそのまま放置しています。すっかりトラウマになって、その後はリスクのある金融商品を買っていないのですが、NISA(少額投資非課税制度)という制度が見直されたとかで、私の周囲でも投資を始める人が増えているので気になっています。

高野 投信の失敗がトラウマになっていることもあって、定期預金(3,000万円)に金融資産が集中しているわけですね。NISA制度の拡充がきっかけとのことですが、再び投資のことが気になり始めた理由とは何でしょうか?

Y.O. やはり、公的年金だけで老後の暮らしは本当に大丈夫なのかという不安があります。現状の資産だけでは、夫婦2人分の老後を支えるのは不十分な気がしています。だからといって、今よりも生活水準を下げることには抵抗がありますし……。

高野 なるほど。それから、ご記入いただいたアンケートによれば、現在14歳の下のお子さまの教育資金についても考えたいとのご意向ですね。イメージとしては、おおよそ4年後の大学進学のための資金を確保しておきたいということでしょうか?

Y.O. そうです。それなりの資金を用意しておかなければ、子どもの進路を金銭面で制約してしまいかねませんから。

高野 お子さまの大学進学資金については、4年後に使う予定が決まっているので、リスクを取らない安全確実な運用のほうが賢明ですね。ご夫婦の老後資金に関しましても、確かに多くの方々が不安を抱いていますが、ひょっとしたら現状維持の運用で事足りる可能性も考えられます。

Y.O. まあ、確かに漠然と不安を抱いているだけで、具体的にどれくらい足りなくなる可能性があるのかまでは、イメージできていないのが正直なところです。

高野 そこで、アンケートにご記入いただいた内容をもとに、これからの人生の中で資産状況がどのように推移していくのかについて、私がシミュレーションを作成してみました。その結果を踏まえながら、最善の選択肢について考えていきましょう。

60歳以降、貯蓄の取り崩しが急速に進んでいくことが判明!

Y.O. どのような設定のシミュレーションですか?

高野 ご自身は現在の年収で60歳になるまで働き続け、奥さまのパート収入は年間100万円で増減がないという前提で、さらに定年を迎えた際に退職金として1,000万円を受け取るという設定です。一方、下のお子さまが19歳になった時点で大学に通うための学費として500万円の支出を想定しています。

Y.O. 資産運用の内容については、基本的に現状維持という設定なのですか?

高野 おっしゃる通りです。現時点で3,000万円に達している貯蓄は、そのまま定期預金で運用し続けることを前提にシミュレーションを行っています。そして、毎月の生活費は40万円と見積もっています。

Y.O. 実際に月々かかっている生活費も、その程度だと思います。

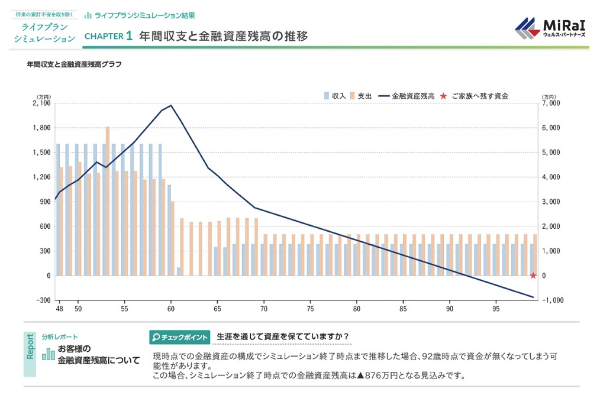

高野 肝心のシミュレーション結果ですが、現在の年収1,600万円、支出1,313万円、収支差額287万円(子どもの教育費や税金などは年度によって変動)を前提にしますと、60歳まで年間の収支はずっと黒字を維持でき、下のお子さまの進学費用を差し引いても資金が積み上がっていくという判定になりました。そのため、定期預金の残高も7,000万円程度まで増加し、定年後はそれを取り崩していく生活になっても、完全に資金が枯渇してしまうのは90歳頃になる見通しです。

Y.O. だとすれば、100歳になるまでの10年分を新たに確保しておけば十分ということになりそうですね。少しは安心しました。

高野 ただし、気掛かりなのは60歳以降の生活のことです。定年後に働かなかったとしたら、公的年金の受給が始まる65歳までは無収入の状況下でマイホームのローンを返済しなければなりません。生活水準は下げたくないとのご意向でしたので、年間で約600万円ずつ赤字が発生していく計算になります。

Y.O. 私が再就職して妻もパートで働き続けたとしても、そう簡単には埋められない赤字ですね。

高野 公的年金の受給開始後は赤字が300万円程度まで縮小するものの、ローンを完済できるのは70歳頃になります。60歳の時点で約7,000万円に達していた貯蓄は、ローン完済時に3,000万円程度にまで減ってしまいます。

Y.O. それは怖いですね。たった10年間で半分以下に減ってしまうなんて……。今までは老後に関して漠然とした不安を抱いていましたが、こうして数字でシビアな現実を目の当たりにすると、ぼんやりとしていてはダメだという危機感が高まります。

高野 定年後は生活水準を少し下げて倹約するというのも一案ですが、特に何の対策も講じないまま60歳を迎えると、不安を解消するための選択肢はおのずと限られてくるものですし、最悪の場合、打てる対策が見つからないという事態も考えられます。しかも、実はこのシミュレーションはインフレ(物価上昇)の進行を加味していません。さらにインフレ率を個別に設定することで、その影響を加えた実質的資産価値の変動を試算することも可能です。

Y.O. 確かに、最近は物価がどんどん上がっていますよね。このままインフレの傾向が続いていけば、70歳頃に手元に残っている3,000万円は、今の3,000万円よりも価値がかなり下がってしまうということでしょうか?

インフレの進行も念頭に置き、60歳までに4%の運用で資産を増やす

高野 おっしゃる通りで、インフレによる現金価値の低下も踏まえると、できるだけ早いうちに何らかの対策を講じておいたほうが賢明かと思われます。ところで、話はガラリと変わりますが、セカンドライフでどのようなことを楽しみたいとお考えですか?

Y.O. 昔から旅行が好きなので、老後は自由な時間も確保しやすいし、のんびりとしたスケジュールであちこちに出かけてみたいですね。コロナ禍に見舞われるまでは数年ごとに海外へも出かけていましたが、最近はもっぱら国内旅行です。年3〜4回のペースで、全都道府県制覇を目指しています。

高野 なるほど。そうしますと、旅行を楽しむための資金も確保しておく必要が出てきますね。話を戻して論点を整理しますと、現状において最も懸念すべきは、60歳の時点で住宅ローンの返済が2,000万円程度も残る公算になることです。一方で、先程も申し上げたようにその頃の貯蓄額は7,000万円程度に達しています。

Y.O. 定年を迎えたタイミングで繰り上げ返済を行い、ローンを完済してしまうのが賢明なのでしょうか?

高野 もちろん、そういった選択肢も考えられます。ただ、私が注目しているのは、60歳に達するまでに12年間という時間が残されていることです。この12年間で必要最低限のリスクを取った資産運用を行い、そのリターン(収益)によってローンの残債額に相当する2,000万円を築くことができれば、よりゆとりのあるセカンドライフの可能性が広がっていくのではないでしょうか?

Y.O. 確かに、そのほうが前向きでいいですね。繰り上げ返済で2,000万円を使ってしまうと、60歳の時点で蓄えが5,000万円に減るので、想定よりも早く底をつくのではないかと不安が増しそうです。ただ、リスクをあまり高くせずに12年間で2,000万円も増やすという運用は本当に可能なのでしょうか?

高野 大まかに試算したところ、その12年間で毎年250万円前後の蓄えが積み上げられていくことが予想されます。この元手を仮に平均4%の利回りで運用できれば、12年間で2,880万円の投資額に対し、3,688万円まで資産を増やせる計算になります。

Y.O. 金利が上がったとはいえ、いまだにゼロコンマの利息しかつかない定期預金で4%の運用は無理ですよね。ということは、かなりリスクが高い気もしますが……。

高野 私たちの大事な公的年金の原資を運用しているGPIF(年金積立金管理運用独立行政法人)が市場運用を開始して以来の収益率(2001〜2023年度)は年4.36%です。このことを踏まえると、相対的にリスクはそこまで高くないと考えられます。

4つの資産に4分の1ずつ均等に投資して4%の運用を目指す

Y.O. 公的年金の原資は、具体的にどのようなものに投資して運用されているのでしょうか? 株式なども対象になっていますか?

高野 国内の債券、国内の株式、海外の債券、海外の株式にほぼ均等に4分の1ずつ投資しています。債券は国や企業などが資金調達のために発行するもので、その購入者には利子が支払われ、満期時には額面通りの金額が戻ってくるので、安全性が比較的高い投資対象だと位置づけられています。とはいえ、債券の収益性は一般に高くないので、株式を組み合わせることによって、リスクを抑えながらリターンの向上も図っていくわけです。

Y.O. 海外の債券や株式にも均等に投資しているのはなぜですか?

高野 海外の金利水準は日本よりも高いため、国内の債券よりも高い収益性を期待できます。また、外国の通貨に対して日本円の価値が低下するという円安が進んでいますが、逆に海外の債券や株式はその分だけ価値が高まっていると考えられ、先に述べた4つの投資対象へ均等に分散することは、リスクとリターンのバランスが取れた運用の基本とされています。

Y.O. どうすれば4つへ均等に投資できるのでしょうか?

高野 まず、国内の債券、国内の株式、海外の債券、海外の株式、それぞれの平均的な値動きを示すインデックス(指数)というものが存在しています。そして、それらの指数に運用実績が連動することをめざすインデックスファンド(指数連動型投資信託)が販売されているので、それらを組み合わせて購入するのが手段の一つです。あるいは、4つのインデックスへ均等に投資するように設計されたバランスファンドもあるので、それを購入するという手段もあります。

Y.O. それなら、手軽に始められますね。じゃあ、さっそくそのバランスファンドというものを紹介してください。

高野 いえ、単に金融商品をご紹介することが私の使命ではありません。さらにいろいろとお話をうかがって、本当に理想的な資産運用について突きつめたうえで、具体的な選択肢についてご提案させていただきます。

Y.O. え! もっと時間をかけて相談に乗ってもらえるのですか?

高野 もちろん、しっかりとお話をうかがったうえでなければ、最適解を導くことができません。具体的な選択肢についてご説明するのが3回目の相談になるケースもございます。

こうしてMiRaIウェルス・パートナーズのアドバイザーは、相談を通じて個々のお客さまの真のニーズを導き出し、それに応えるための資産運用の方針や具体的な選択肢(金融商品)について提案を行う。運用のツールとなる金融商品については、仲介の委託元であるみずほ証券や楽天証券の品ぞろえの中から選ばれる。

とはいえ、冒頭でも触れたようにアドバイザーは特定の金融機関に所属していない。そのため、中立的なスタンスでお客さま目線に立ち、ニーズに応える金融商品の選定や組み合わせについて考察している。

みずほ証券は他社が取り扱っていない独自の投信まで取りそろえており、楽天証券は商品ラインアップが非常に豊富なことで知られる。多種多様な選択肢の中から個々のお客さまにとっての最適解を導くことができるのがMiRaIウェルス・パートナーズの強みだ。アドバイザーの提案内容に沿って実際に投資を始める場合は、みずほ証券もしくは楽天証券、あるいは両社に取引口座を開設する。

なお、MiRaIウェルス・パートナーズでは「NISAなんでも相談室」など、さまざまなテーマの「無料セミナー」も随時開催している。講師は同社の進藤社長やアドバイザーが務めているので、その場で質問したことについてさらに詳しく知るために「おためし相談」を利用する人も多いそうだ。

今回実際に面談を受けて特に感動したのは、お客さまのことを本当に理解するまで商品提案をしないという姿勢だ。この徹底したお客さま本位のアプローチにより信頼感が生まれ、安心して相談ができる。単なるビジネスの一環としての対応ではなく、真にお客さまの立場に立って考えていることを強く感じさせるものだった。

専門家への相談と聞くと、つい敷居が高いと感じてしまうかもしれない。しかし、MiRaIウェルス・パートナーズのアドバイザーは、ハードルを感じることなく気軽に相談してほしいと語る。まずは「おためし相談」で、今抱えている疑問や不安を解消してみてはいかがだろうか。

各商品等にご投資いただく際には商品等ごとに所定の手数料や諸費用等をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。

商品等ごとに手数料等およびリスクは異なるため、ご投資にあたっては当該商品等の契約締結前交付書面、目論見書、お客さま向け資料等をよくお読みください。

【金融商品仲介業について】

・MiRaIウェルス・パートナーズ株式会社(以下「当社」といいます。)は、所属金融商品取引業者等の代理権を有しておりません。

・当社は、いかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客さまから金銭もしくは有価証券の預託を受けることはなく、または、当社の役員・使用人・親法人等・子法人等その他の当社と密接な関係を有する者として政令で定める者にお客さまの金銭もしくは有価証券を預託させることはありません。お客さまは、所属金融商品取引業者等に対して、金融商品取引にかかる金銭または有価証券を預託することになります。

・所属金融商品取引業者等が二つ以上ある場合、お客さまが行おうとする取引につき、お客さまが支払う金額または手数料等が所属金融商品取引業者等により異なる場合は、商品や取引をご案内する際にお知らせいたします。

・所属金融商品取引業者等が二つ以上ある場合は、お客さまの取引の相手方となる所属金融商品取引業者等の商号または名称を商品や取引をご案内する際にお知らせいたします。

金融商品仲介業者

商 号:MiRaIウェルス・パートナーズ株式会社

登録番号:関東財務局長(金仲)第1032号

所属金融商品取引業者等

商 号:みずほ証券株式会社

登録番号:金融商品取引業者 関東財務局長(金商)第 94 号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会

一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会

所属金融商品取引業者等

商 号:楽天証券株式会社

登録番号:金融商品取引業者 関東財務局長(金商)第195号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会

一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会