グローバル・ビュー動画解説

約1分半でレポートのポイントを解説

日本:景気、株価が共に内需主導色を強める

PDF版はこちらからご覧ください。

要旨

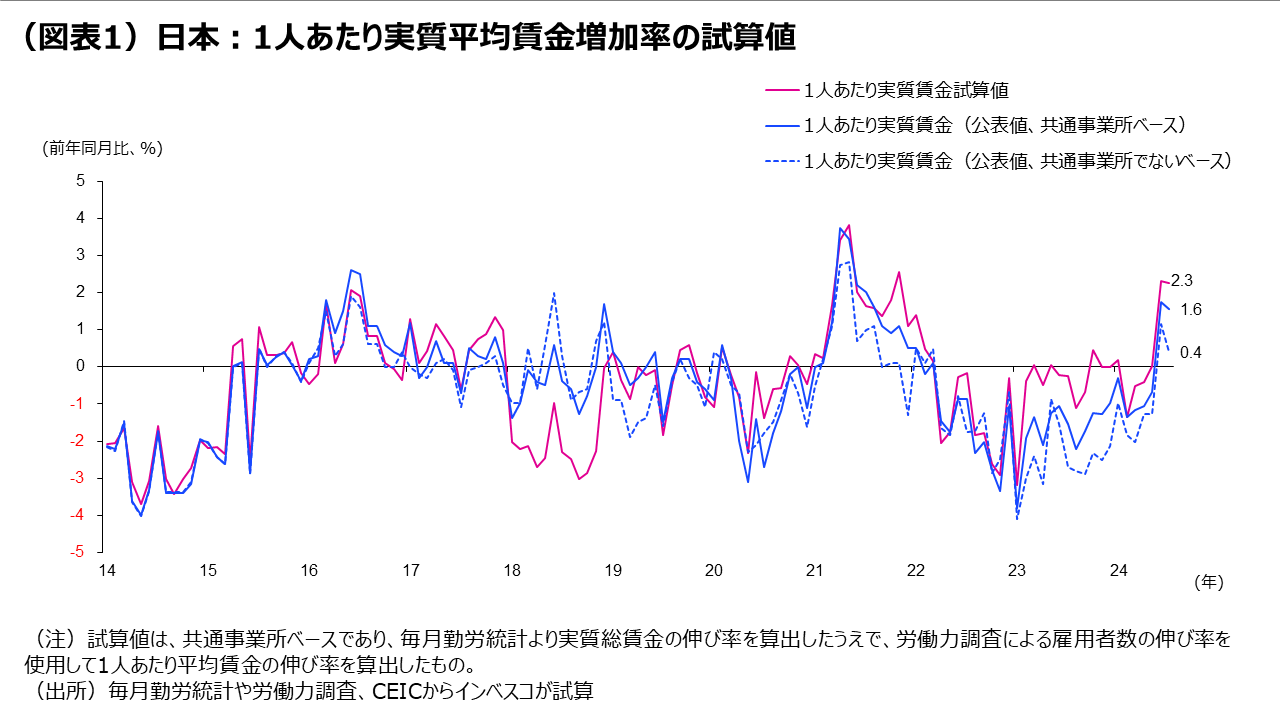

所得環境の改善がより明確に

ボーナスの伸びや基本給の緩やかな上昇がけん引する形での、家計の所得環境の改善がより明確となってきました。所得環境の改善に加えて、円高の進行によるインフレ抑制効果が期待されることで、日本の民間消費の改善基調は今後も継続すると見込んでいます。

台風などが消費の回復を後ずれさせる可能性

ただし、8月における南海トラフ地震臨時情報の発令や9月初めにかけての台風の上陸などによる一時的な影響によって民間消費の回復時期が後ずれする可能性が高いことには注意が必要です。

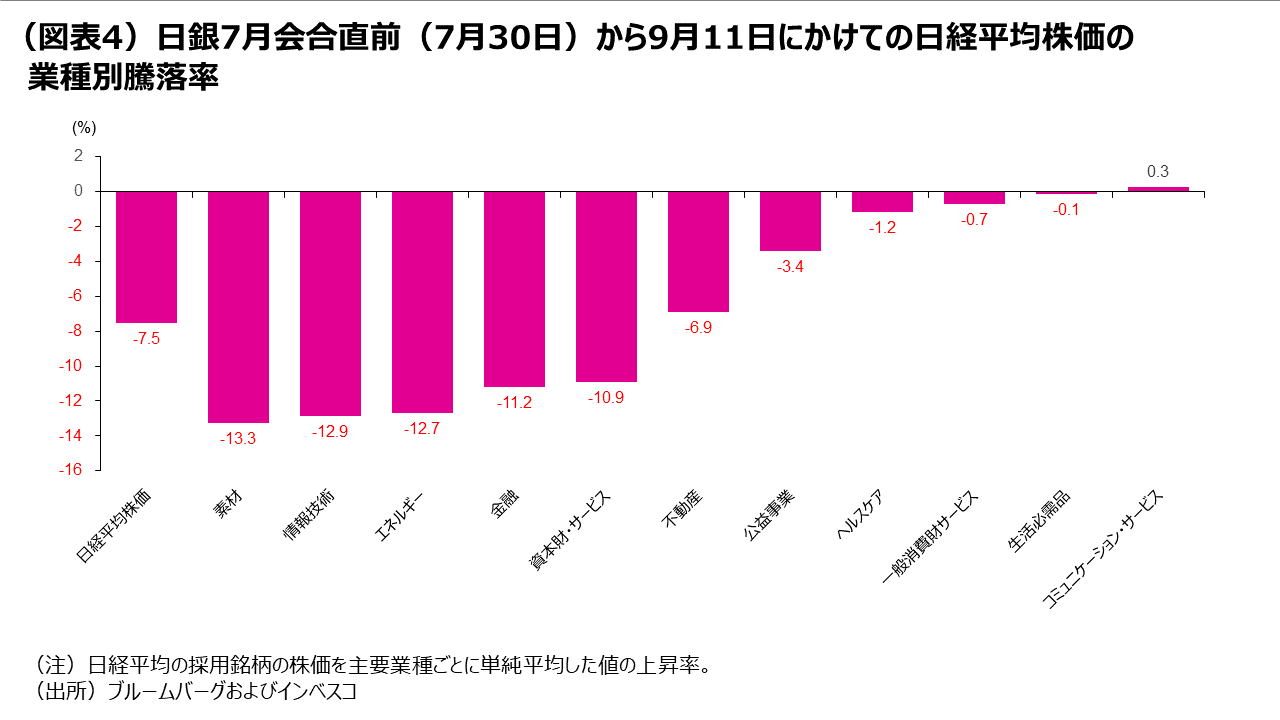

円高への転換もあり、株式市場でも内需銘柄が注目される

賃金上昇率が緩やかに加速してきたことや、ドル円レートのトレンドが円安から円高に転換したことで、日本の株式市場でも民間消費の基調的な改善を織り込む動きが進行してきました。今後、輸出関連銘柄については米国の株価動向に大きく左右される動きが続くと見込まれますが、米国の景気後退の可能性が低いとの見方を前提とすれば、現在の株価には回復の余地があると考えられます。一方、内需関連銘柄については、家計の所得環境の改善が実際の消費の改善につながってくる過程で投資家からのより強い関心を集め、株価がゆっくりとした上昇局面に入っていくと見込んでいます。

所得環境の改善がより明確に

家計の所得環境の改善がより明確となってきました。毎月勤労統計によれば、前年同月比でみた日本の1人あたり平均賃金は、6月に1.2%、7月に0.4%という、はっきりとしたプラスの計数を記録しました。共通事業所ベース(前年度と同じ調査対象にサンプルを限定したベース)での上昇率は、それぞれ、1.6%、1.7%でした。また、毎月勤労統計に特有の問題を補正したベースの1人あたり実質賃金上昇率は、共に2.3%を記録しており(詳しい計算方法については、当レポートの4月18日号「日本:実質賃金の伸びは実はマイナスにあらず?」をご参照ください)、家計の実質ベースでの賃金の改善が明確です(図表1)。この6月、7月における賃金上昇をけん引したのは、ボーナスの増加でした。1人あたりの実質ベースの特別給与の伸び率は、6月に4.5%、7月に3.0%を記録しました。

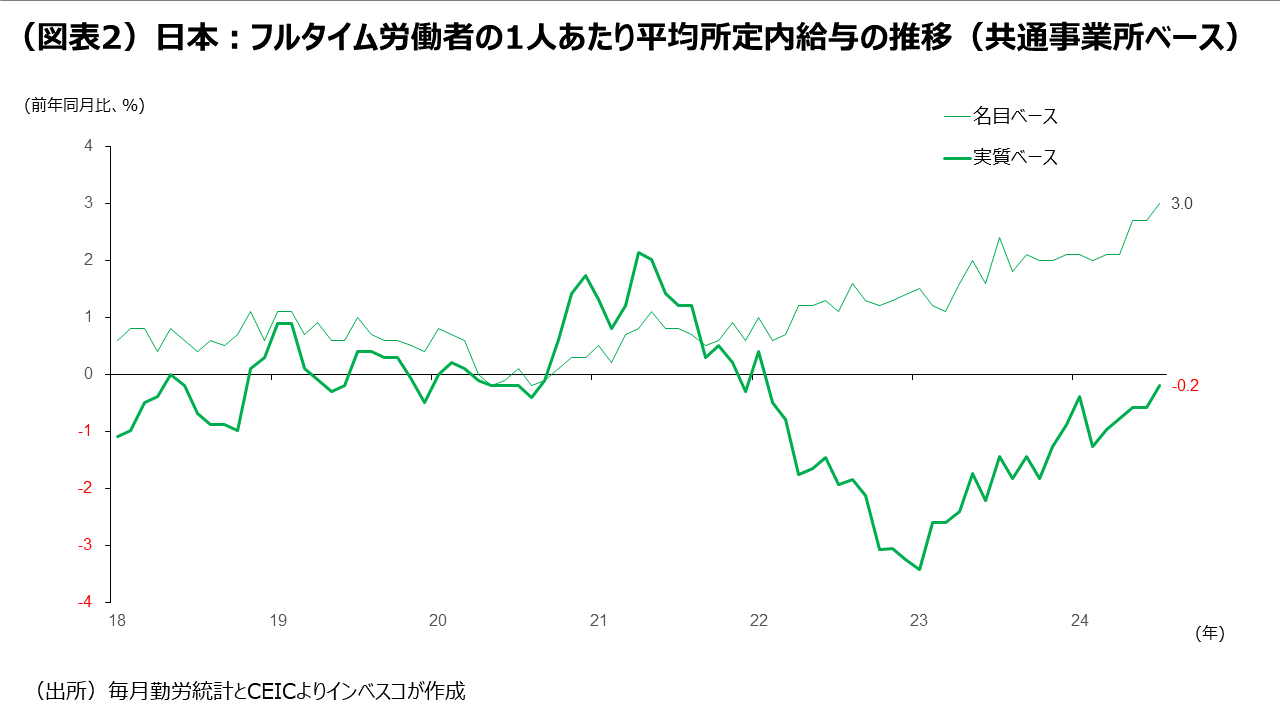

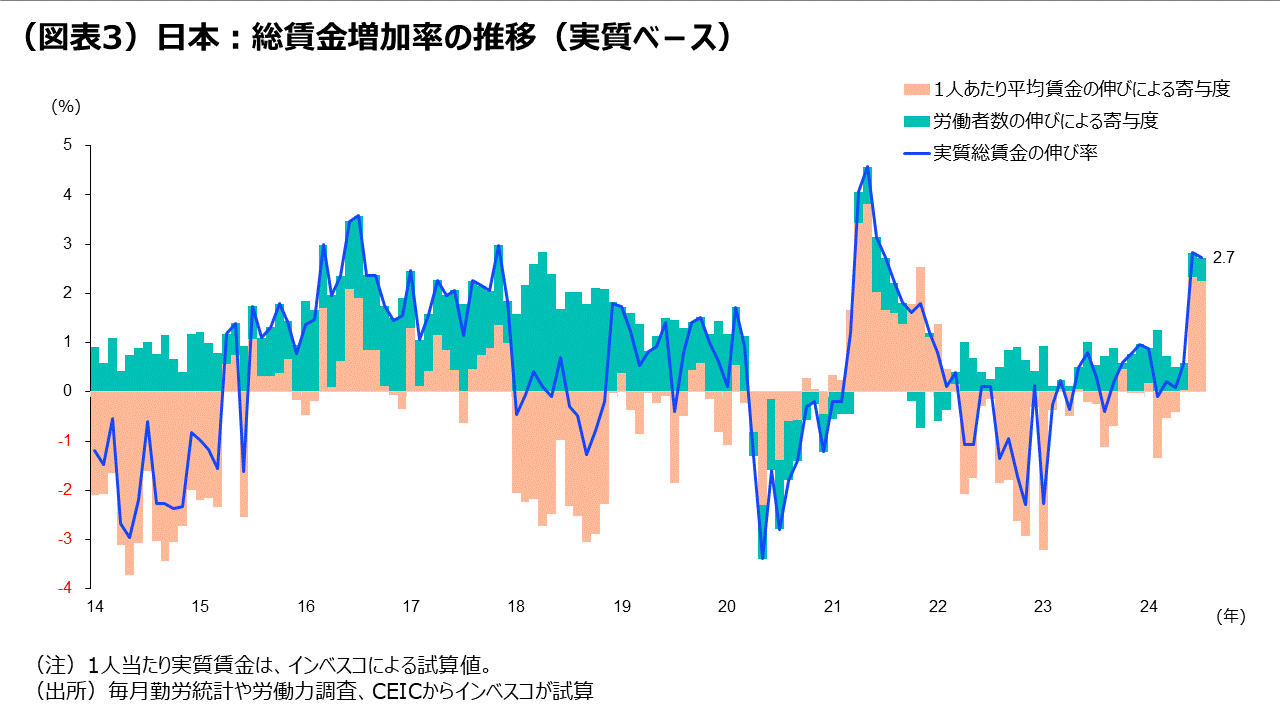

基本給部分である所定内給与の実質上昇率は7月においては前年同月比で-0.2%と、なおマイナス圏にあります(図表2)。もっとも、昨年の厚生労働省の調査では、春闘の結果を給与に反映させるタイミングが8月以降に後ずれる企業が一定程度の割合であったことがわかりました。この点を考えると、1人あたり所定内給与の実質伸び率が8月以降にプラスに転換する可能性が出てきたと考えられます。他方、マクロ面での民間消費の動きにより大きく影響するのは、実質マクロ賃金の動きですが、働き手の数がゆっくりと増加を続けていることで、7月の増加率は2.7%に達しました(図表3)。マクロ賃金のこれまでの推移をふまえると、家計の所得環境は基調的に改善してきていると言えるでしょう。7月中旬以降に円高が進行してきたことで、輸入物価の下落がインフレの安定を通じて民間消費にプラス効果をもたらすとみられます。このため、民間消費の改善基調は今後も継続すると見込んでいます。

台風などが消費の回復を後ずれさせる可能性

内閣府が8月29日に公表した8月分の月例経済報告では、日本の民間消費について、「一部に足踏みが残るものの、このところ持ち直しの動きがみられる」との見方が示されています。所得環境が基調的に改善してきていることが民間消費の持ち直しにつながってきたと考えることができるでしょう。ただ、①8月8日から15日にかけての南海トラフ地震臨時情報の発令、➁8月中旬における台風7号の関東への接近、➂8月末から9月初めにかけての台風10号の九州・本州上陸—によって8月は旅行や宿泊、レジャーなどのサービス活動が悪影響を受けた可能性が高いとみられます。これら台風などの要因がもたらす一時的な影響によって民間消費の回復時期が後ずれする可能性が高いことには注意が必要です。

私は、従前は、7月の会合で利上げを実施した日本銀行が今年10月の会合で再度の利上げを実施し、翌日物無担保コールレートの誘導目標が現行の0.25%から0.50%に引き上げられると想定していました。しかし、民間消費の回復が後ずれする可能性が高いことから、日銀による次回の利上げを想定する時期を、今年12月に変更します。

円高への転換もあり、株式市場でも内需銘柄が注目される

賃金上昇率が緩やかに加速してきたことや、ドル円レートのトレンドが円安から円高に転換したことで、日本の株式市場でも民間消費の基調的な改善を織り込む動きが進行してきました。日銀の7月会合直前(7月30日)からの日経平均株価の動きをみると、米国景気に対する不透明感や生成AI関連需要に対する期待の剥落、円高などの諸要因によって株価が大きく下落する中、消費関連やコミュニケーション関連、ヘルスケアなど内需関連色が強い業種における株価下落率は限定的となっています(図表4)。今後、輸出関連銘柄については米国の株価動向に大きく左右される動きが続くと見込まれますが、米国の景気後退の可能性が低いとの見方を前提とすれば、現在の株価には回復の余地があると考えられます。一方、内需関連銘柄については、家計の所得環境の改善が実際の消費の改善につながってくる過程で投資家からのより強い関心を集め、株価がゆっくりとした上昇局面に入っていくと見込んでいます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-113

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)