iDeCo(個人型確定拠出年金)の加入者の中には、老齢給付金(一時金または年金)を受給できる年齢が近づいてきたため、「おすすめの受け取り方を知りたい」と考えている人もいらっしゃるのではないでしょうか。

iDeCoの受け取り方には、「一時金」「年金形式」「一時金と年金形式の併用」という3つの方法があります。

どの受け取り方がおすすめかについては、受け取る退職金の額、公的年金の受給額、それ以外の所得によって異なります。

本記事では、それぞれの受け取り方の特徴と、どのような状況でどの方法が適しているかをわかりやすく解説します。

- iDeCoの受け取り方には「一時金」「年金形式」「一時金+年金形式の併用」の3種類がある

- おすすめの受け取り方は個々のライフプランや収入によって異なる

目次

iDeCoの基本知識|老齢給付金を受け取る前に知っておくべき!

はじめに、iDeCoの老齢給付金を受け取る際に、知っておくべき基本情報をおさらいしましょう。

老齢給付金(確定拠出年金)とは、iDeCoの加入者が一定の条件を満たした場合に受け取れる年金または一時金のことを指します。

以下の基本知識を確認しておくとよいでしょう。

iDeCoを受け取り開始年齢は原則60〜75歳

iDeCoの老齢給付金を受け取れる年齢は、原則として「60歳から」です。

ただし、加入者本人の希望により、受給開始年齢を最大で75歳になるまで繰り下げる(先送りする)ことも可能です。

以前は受給開始を繰り下げられる年齢は70歳でしたが、2022年からは75歳まで延ばすことが可能となりました。

これにより、iDeCoを受け取れる年齢は、60歳から75歳になるまでの間で選べるようになりました。

iDeCoの受け取り方については様々な考え方があります。

たとえば、60歳以上になっても十分な収入を得られる方は、受給開始年齢を繰り下げることをおすすめします。

また、60歳に達した時期が株式市場の暴落の直後であれば、iDeCoの受給開始年齢を繰り下げて回復を待つことも選択肢の一つです。

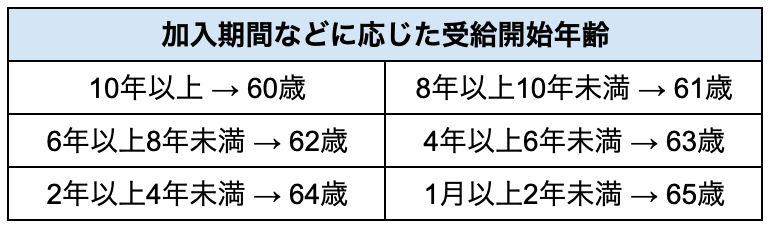

通算加入期間が足りないと受給可能年齢が先送りされる

iDeCoの老齢給付金を受け取るためには、60歳になるまでに「10年以上の通算加入期間」が必要です。

これに満たない場合は、受給開始年齢が60歳以降にずれ込みます。

たとえば、60歳になった時点で通算加入期間が「1ヵ月以上、2年未満」の場合、受給可能年齢は65歳となります。

iDeCoの通算加入期間と受給開始年齢の関係については、以下のようにまとめることができます。

※60歳以上で初めてiDeCoに加入した場合、通算加入者等の期間を有していなくても加入から5年が経過した日から受給が可能となります。

※加入者が一定以上の障害状態になったり、死亡したりした場合には、受給に関する特定の規定があります。詳しくは、iDeCo公式サイトをご確認ください。

iDeCoの受け取り方は3種類

iDeCoの老齢給付金の受け取り方には、以下の3種類があります。

これらのうち、どの受け取り方がおすすめかは、個々のライフプランの状況やその人が受け取る以下の収入によって異なります。

・退職金

・公的年金(国民年金、厚生年金など)

・それ以外の所得 など

ここでは、iDeCoの3つの受け取り方、それぞれの特徴について確認していきましょう。

iDeCoの受け取り方1.一時金

iDeCoの受け取り方の1つ目は、一時金としての受け取る方法です。

この方法を選択すると、iDeCoで運用していた資産を一括で受け取ることができます。

iDeCoで一時金として受け取ったお金は退職所得の対象となり、「退職所得控除」が適用されます。

これにより、退職所得から退職所得控除を差し引いて税金を計算することが可能です。

詳細については、後述します。

iDeCoの受け取り方2.年金形式

iDeCoの受け取り方の2つ目は、年金形式(受け取れる期間の決まっている有期年金)として受給する方法です。

年金形式の支給期間は5年以上20年以下で、1年刻みで自由に設定することができます。

支給回数(支給月)については、以下の6通りから選ぶことができます。

・年1回(12月)

・年2回(6月12月)

・年3回(4月、8月、12月)

・年4回(3月、6月、9月、12月)

・年6回(偶数月)

・年12回(毎月)

老後資金に余裕のない方は、年6回または年12回の支給回数を選ぶことをおすすめします。

年金形式で受け取ったお金は雑所得として扱われ、「公的年金等控除」が適用されます。

iDeCoの受け取り方3.一時金+年金形式の併用

iDeCoの受け取り方の3つ目は、先述の一時金と年金形式を併用して受給する方法です。

受給権が発生する原則60歳に達した時点で、iDeCoで運用してきた資産の一部を一時金として受け取り、残りの資産を年金形式で受け取ることができます。

この場合、一時金として受け取るお金には退職金控除が適用され、年金として受け取るお金には公的年金等控除が適用されます。

iDeCoの3つの受け取り方でおすすめのタイプ3選

ここまでiDeCoの老齢給付金3つの受け取り方について解説してきました。

このうち、どれがおすすめかについては、その人が受け取る、退職金、公的年金(国民年金、厚生年金など)、それ以外の収入や所得などによって変わってきます。

理由は、収入や所得が変わると控除額が増減し、税金の額が変わってくるからです。

おすすめの受け取り方の一例は、以下の通りです。

これらの詳細を確認しましょう。

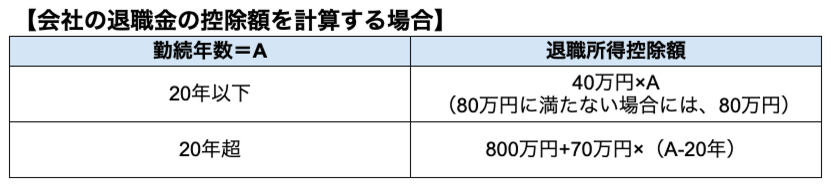

1.一時金で受け取るのがおすすめの人|退職金や老齢給付金の金額が控除額の範囲内でおさまる

iDeCoの受け取り方で「一時金(一括での受け取る方法)」がおすすめの人は、その年に受け取った退職金や老齢給付金の合計が一定額の範囲内でおさまる人です。

これを理解するために、「退職金所得」と「退職金控除額」の基本を確認しましょう。

まず、退職金所得とは、以下の項目に当てはまるお金が対象となります。

・勤務している会社の制度に基づく退職金

・企業型年金の老齢給付金

・個人型年金(iDeCo)の老齢給付金

・解雇予告手当

・退職した労働者が弁済を受ける際の未払賃金

これらに当てはまる退職金や老齢給付金を受け取った場合、税金の対象となる退職所得の金額は、以下の計算式をもとに算出されます。

退職所得の金額 =(収入金額〈源泉徴収される前の金額〉- 退職所得控除額)×1/2

この計算式に基づくと、会社から受け取った退職金、個人型年金(iDeCo)や企業型年金の老齢給付金の合計が、退職所得控除額の範囲内におさまれば、所得税が課税されないということになります。

逆にいうと、退職所得控除額を大きく超えると、退職所得が増え、納める所得税が重くなる可能性があります。

受け取った退職金や老齢給付金から差し引ける「退職所得控除額」は、以下の計算式で求めます。

「所得税を納めたくない、あるいは、なるべく抑えたい」という人は、退職金やiDeCoの老齢給付金などで受け取る金額が退職所得控除の範囲内(または、退職所得控除に近い金額)におさまるなら、一時金で受け取るのがおすすめです。

2.年金形式で受け取るのがおすすめの人|退職金や老齢給付金で受け取る金額が多い

iDeCoの受け取り方で「年金形式」がおすすめの人は、その年に受け取る退職金や老齢給付金の金額が多い人です。

これを理解するために、「公的年金等」と「公的年金等控除」の基本を確認しましょう。

まず、公的年金等とは、以下の項目に当てはまるお金が対象となります。

・国民年金や厚生年金の年金

・過去に勤務していた会社の年金

・企業型年金や個人型年金(iDeCo) など

これらに当てはまる公的年金を受け取った場合、雑所得として扱われ、年金収入から公的年金等控除額を差し引いて所得金額を計算します。

計算式は以下の通りです。

公的年金等の雑所得=収入金額〈源泉徴収される前の金額〉-公的年金等控除額

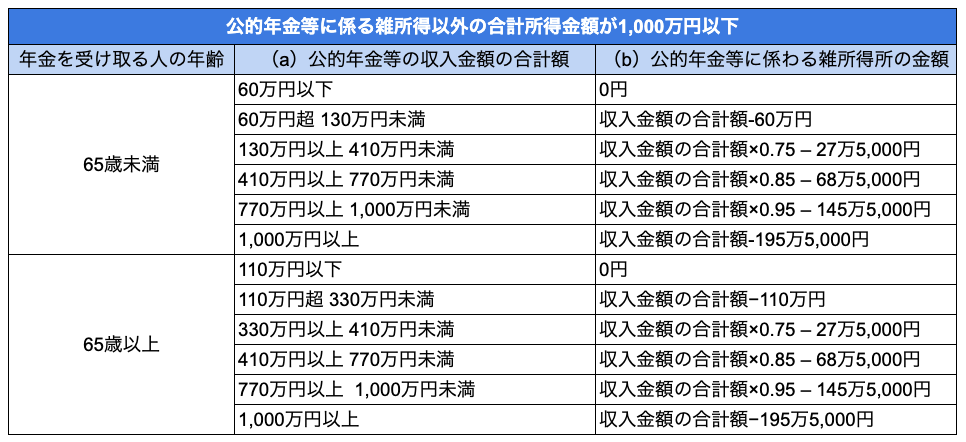

公的年金等控除額の計算式は、「公的年金等に係わる雑所得以外の合計所得金額」によって異なります。

たとえば、「合計所得金額が1,000万円以下」の場合は以下の通りです(令和2年分以降)。

この表をご覧いただくとわかるように、公的年金の額が少ないほど、公的年金に係わる雑所得を抑えやすくなります。

たとえば、65歳以上でiDeCoを含む公的年金等の収入金額の合計額が110万円だった場合、雑所得は0円となるため所得税がかかりません。

3.一時金+年金形式の併用で受け取るのがおすすめの人|退職金と公的年金の両方が多い

ここまで解説してきたように、退職金や公的年金が多い場合は所得が多いため、それにともなって所得税も多くなります。

退職金と公的年金の両方が多い人は、退職所得控除額に収まる分でiDeCoの一時金を受け取り、残ったiDeCoの給付額を年金形式で受け取ることで課税額を抑える方法もあります。

iDeCoの受け取り方は、労働収入や公的年金と合わせて考えよう

冒頭でお話したように、iDeCoの老齢給付金を受け取れる年齢は、原則60歳から75歳になるまでの間で選べます。

「何歳から受け取るのがいいか」を判断するためには、iDeCoの老齢給付金だけでなく、労働収入や公的年金も含めて考える必要があります。

たとえば、60代前半は労働収入だけでまかない、60代後半はiDeCoの老齢給付金を受け取り、70歳から公的年金を受け取るなどです。

公的年金の受給を70歳に繰り下げした分、金額が大幅アップします。

このように、iDeCoの受け取り方は、労働収入や公的年金と合わせて考えると判断しやすくなります。

iDeCoの「一時金」と「年金形式」をシミュレーション

もう1つの視点として、退職所得や雑所得、これらから差し引ける控除額を実際に計算してみると、ご自身にとって最適なiDeCoの受け取り方を判断しやすくなります。

ここでは、iDeCoの受け取り方で「一時金」と「年金形式」を選んだ場合の控除額をシミュレーションしてみましょう。

「一時金」を選んだ場合の退職所得控除額の例

iDeCoの受け取り方で「一時金」を選んだ場合、退職金やiDeCoの給付金などの収入から退職控除額を差し引くと、税金の対象となる退職所得を求められます。

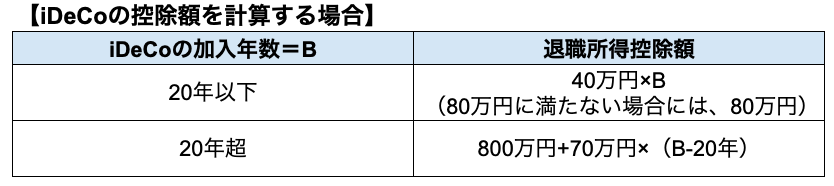

退職控除額の計算式は、iDeCoの加入期間が20年以下か、20年を超えるかで異なります。

・iDeCoの加入期間が20年以下の場合

iDeCoの加入期間が15年(20年以下)の場合、計算式は「40万円×iDeCoの加入期間」であり、以下のような結果となります。

40万円×加入期間15年間=退職控除額600万円

・iDeCoの加入期間が20年超の場合

iDeCoの加入期間が30年(20年超)の場合、計算式は「800万円+70万円×(iDeCoの加入期間-20年)であり、以下のような結果となります。

800万円+70万円×(iDeCoの加入期間30年-20年)=退職控除額1,500万円

「年金形式」を選んだ場合の公的年金等控除額の例

iDeCoの受け取り方で「年金形式」を選んだ場合、厚生年金やiDeCoの年金などの収入から公的年金等控除額を差し引いて、税金の対象となる雑所得を求めます。

公的年金等控除額の計算式は、以下の要素で異なります。

・公的年金以外の合計所得金額が1,000万円以下か

・年金を受け取る人の年齢が65歳以上か

・公的年金等の収入がどれくらいか

たとえば、年金を受け取る人の70歳で合計所得金額が400万円であり(公的年金等に係る雑所得以外)、iDeCoの年金を含む公的年金等の収入が300万円の場合、以下のような結果となります。

330万円-110万円=公的年金等控除額220万円

iDeCoの老齢給付金を受け取るための手続きの流れ

最後に、iDeCoの老齢給付金(一時金)を受け取る際の手続きを確認しましょう。

老齢給付金の請求などは、記録関連運営管理機関(RK)がおこないます。

老齢給付金を受け取るまでのおおまかな流れは、以下の通りです。

1.老齢給付金の受け取りに必要な書類が届く

60歳などiDeCoの老齢給付金が受け取れる年齢に達すると、関係機関から必要書類一式が届きます。

ただし、引越し時に住所変更をしていないと、現在住んでいる場所にすみやかに届かない可能性があるため注意しましょう。

2.給付金の受け取り方を決める

本記事で解説してきたように、iDeCoの老齢給付金の受け取り方には「一時金」「年金形式」「一時金+年金形式」の3種類があります。

この中からご自身にとって最適な受け取り方を選びましょう。

3.必要書類や添付書類を提出する

書類に必要事項を記入し、添付書類とともに関係機関に返送します。

その内容に基づき裁定(受け取り年齢や書類の不備の確認など)がおこなわれ、「給付金裁定結果通知書」にて加入者本人に結果が連絡されます。

4.裁定完了後に老齢給付金が振り込まれる

裁定の結果に問題がなければ、運用商品の売却がおこなわれ、

関係機関から振込日や振込金額についての連絡があります。

老齢給付金(一時金)が振り込まれる期間の目安は、裁定が完了した月の翌月20日などです。

老齢給付金を受け取る際は、給付手数料が発生する

iDeCoの老齢給付金を受け取る際には、信託銀行に対して1回当たり440円(税込)の給付手数料を支払う必要があります。

ここで注意したいのは、この給付手数料は「1回ごとに発生する」という点です。

つまり、老齢給付金の受け取り回数が多くなるほど、給付手数料の総額も増えるということになります。

関連記事

【初心者向け】60代の資産運用におすすめのポートフォリオと注意点を解説

まとめ|iDeCoの受け取り方は老齢給付金以外の収入を含めて判断するのが重要

ここでお話してきたように、iDeCoの老齢給付金の受け取り方には、以下の3種類があります。

・一時金

・年金形式

・一時金+年金形式の併用

どの受け取り方がおすすめかについては、個々のライフプランや以下の収入の金額によって変わってきます。

・退職金

・iDeCoの老齢給付金

・公的年金(国民年金、厚生年金など)

・それ以外の収入や所得 など

ご自身にとって最適なiDeCoの受け取り方に考える際は、老齢給付金だけに注目するのではなく、退職金やほかの公的年金などを含めて検討していくことが重要です。

関連記事

定年後の資産運用ランキングベスト5!老後生活に余裕を生むための3大原則

(提供:ACNコラム)