大切な財産を円滑に次の世代へ伝えるために、贈与税と相続税、どちらを選ぶべきか、資産が多い方は迷うことでしょう。

相続税対策や相続でのトラブル回避のため、生前に財産を贈与したほうがいいと考えている人もいるかもしれません。

しかし贈与税は相続税よりも税率が高くなります。

たとえば、5,000万円を贈与する場合は一般贈与財産と特例贈与財産、どちらの場合でも控除後の金額に55%もの税率がかかります。

そのため生前贈与を選ぶ場合は、暦年課税や相続時精算課税制度、非課税となる一括贈与の制度などを使って課税額を引き下げる工夫が必要になります。

本記事では、贈与税の仕組みや計算方法、相続との比較、そして節税対策についてわかりやすく解説します。

- 5,000万円を贈与した場合、ほぼ半分を税金として納めなければならない

- 贈与税を節税できる5つの制度がわかる

- 贈与を検討する場合、税理士などの専門家に相談したほうがいい

目次

贈与税の税率は「一般贈与財産」と「特例贈与財産」で異なる

贈与税の税率は、贈与された財産の性質、贈与した者と贈与を受けた者の関係性によって異なります。

大きく分けて、「一般贈与財産」と「特例贈与財産」の2種類があり、それぞれに異なる税率が適用され税率表もそれぞれ区分されています。

特例贈与財産のほうが一般贈与財産よりも税率が抑えられていることが特徴です。

贈与税を計算するには、まず贈与される財産の価額とともに、それがどちらの種類の財産に当たるのかを確認することが必要になります。

・贈与税は贈与した人、贈与された人(受贈者)、どちらが支払う?

大前提として、贈与税は「贈与された人」つまり「受贈者」が支払います。

たとえば、祖父と祖母からそれぞれ110万円ずつ贈与された場合、受贈者である孫は220万円を贈与されたことになります。

贈与者一人あたりの贈与額ではなく、受贈者が1年間に受け取った(贈与された)財産の「合計額」に対して贈与税がかかりますので注意しましょう。

一般贈与財産とは

一般贈与財産とは、特例贈与財産以外の財産で、直系尊属(父母や祖父母など)以外からの贈与、または18歳未満への贈与などが該当します。

一般税率が適用され、贈与額が大きくなるほど税率も高くなるのが特徴です。

特例贈与財産とは

特例贈与財産は、直系尊属(父母や祖父母など)から18歳以上の子どもや孫への贈与が該当します。

この場合、特例税率が適用されます。

特例財産への特例税率は、一般贈与財産に比べて税率が低く抑えられています。

贈与額が大きくなるほど税率が高くなるのは同じですが、控除額が多くなっており、税率が上がる財産の額の区分も異なり、全体として一般贈与財産より有利です。

なお、相続時精算課税制度を利用することで、2,500万円までは非課税となる場合もあります(後述)。

・贈与税の基本の仕組み

贈与税には暦年課税制度と相続時精算課税制度という2つの制度があります。

この後解説する、贈与税の速算表や税額計算方法は、「暦年課税」の場合に適用されるものです。

(1)暦年課税制度

暦年課税とは、1年間(1月1日から12月31日まで)に一人の人が受けた贈与財産合計額のうち、110万円以下の贈与額については非課税になる制度を指します。

暦年課税制度の注意点

・贈与者が死亡すると、最大7年までさかのぼって相続税がかかる

・毎年一定の金額を贈与していると、最初から大きい額を贈与する予定だったとみなされ課税対象になることがある

・相続時精算課税と併用はできない

(2)相続時精算課税制度|累計2500万円の特別控除

相続時精算課税とは、生前に贈与した財産を相続税の計算時に加算する制度です。

相続時精算課税制度の注意点

・2,500万円の特別控除額は贈与者ごとに設定する

・贈与者が死亡後、相続税が高くなることもある

・暦年課税と併用できない。また、一度相続時精算課税を選ぶと暦年課税に戻れなくなる

【関連記事】

暦年課税とは?相続時精算課税との違いと注意点を解説【贈与税の知識】

生前贈与が2,500万円まで非課税に!相続時精算課税制度とは?

贈与税の速算表(税率表)|一般贈与財産・特例贈与財産

贈与税の税率は贈与財産の種類と額によって区分され、それぞれの区分ごとに課税価格と控除額が決められています。

国税庁には贈与税の速算表が用意されており、これを利用することで受贈額に応じた税額が比較的簡単に算出できます。

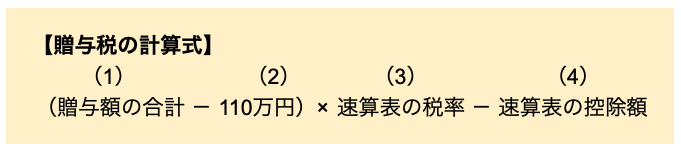

贈与税の計算の手順

基本的な贈与税の計算の手順は、以下のとおりです。

(1)1月1日から12月31日までを一つの区切り=1年間として見ます。

この1年間に贈与された財産の価額を合算し、総額を求めます。

(2)求めた受贈総額から、基礎控除額の110万円を引きます。

基礎控除額と同じ、あるいはそれよりも低い金額の受贈額だった場合は、贈与税はかからず申告も不要です。

これを暦年課税制度といいます。

そのため、年間に110万円までの贈与に抑えて、これを何年か続けることで贈与税を支払わずに済ませる方法があります。

ただし、毎年同じ金額を同じ時期に定期的に贈与していた場合は、最初からまとまったお金を贈与するつもりだったと判断されて、後から贈与税を課税されるケースもあるため注意が必要です。

(3)基礎控除額を引いた後に金額が残っていたら、税額を計算します。

「一般贈与財産」「特例贈与財産」それぞれの速算表の、当てはまる額に対応する税率を掛け算します。

(4)求めた税額から、速算表の該当の額に対応する控除額を引き算します。

残った額が支払わなければならない贈与税額です。

5,000万円の場合の計算例|贈与税はいくら?

贈与税の計算式と速算表をもとに、実際に贈与税を計算してみましょう。

5,000万円の財産を生前贈与する場合、贈与税はいくらかかるでしょうか。

一般贈与財産の場合と、特例贈与財産の場合でそれぞれ計算していきます。

一般贈与財産の場合

たとえば、夫から妻*に対して5,000万円を贈与するケースなどがこれにあたります。

(離婚時の慰謝料**は含みません)

まず基礎控除額110万円を引きます。

5,000万円-110万円=4,890万円

一般贈与財産の速算表を見ましょう。3,000万円を超えているので、税率は55%になります。

この税率を、先ほど求めた4,890万円に乗じます。

4,890万円 × 0.55=2,689.5万円

ここから、速算表にある控除額を引きます。3,000万円超の列の控除額は400万円です。

2,689.5万円-400万円=2,289.5万円

贈与額の、ほぼ半分を税金として納めなければならないことになります。

*夫婦はお互いに直系尊属ではありません。お互いに贈与をおこなう場合、一般贈与財産となります。

なお民法規定では、相続時には夫婦はお互いが最も相続割合の高い(相続財産の1/2)相続人になります。

**離婚時の慰謝料は損害賠償のため贈与にはあたらず、原則として税金(贈与税や所得税)はかかりません。

ただし明らかに慰謝料ではないと認められる場合(損害賠償の常識的な額を超えている場合や、慰謝料を払うような状況が認められない場合など)は贈与税がかかります。

特例贈与財産の場合

たとえば、祖父母から18歳以上の孫へ贈与するケースがこれにあたります。

基礎控除後の課税額は4,500万円を超えているので、税率は一般贈与財産と同じ55%になります。

ただし、その後の控除額が240万円多くなっています。

(5,000万円-110万円)× 0.55-640万円=2,049.5万円

贈与税は一般贈与財産の場合より240万円低くなりました。

しかしそれでも、2,000万円以上を納税することになり、あまり現実的とはいえないでしょう。

一般贈与財産と特例贈与財産、2つの合計が5,000万円の場合

たとえば、祖父母や父母からの贈与と、直系尊属以外の人(夫・妻など)からの贈与があった場合は、以下の計算をおこないます。

この計算は複雑ですので、税理士などに相談することをおすすめします。

① すべての財産を「一般税率」で計算した税額に占める「一般贈与財産」の割合に応じた税額を計算します。

② すべての財産を「特例税率」で計算した税額に占める「特例贈与財産」の割合に応じた税額を計算します。

③ 納付すべき贈与税額は、①と②の合計額です。

出典:国税庁 No.4408 贈与税の計算と税率(暦年課税)

>(3)「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合

5,000万円の財産の相続税と贈与税どちらが高い?

仮に5,000万円を「贈与」する場合のシミュレーションを見てきましたが、納めなければならない贈与税が高額で驚いた方もいるのではないでしょうか。

もし、5,000万円を「1人で相続」した場合、相続税はいくらになるのか、贈与税と比較してみます。

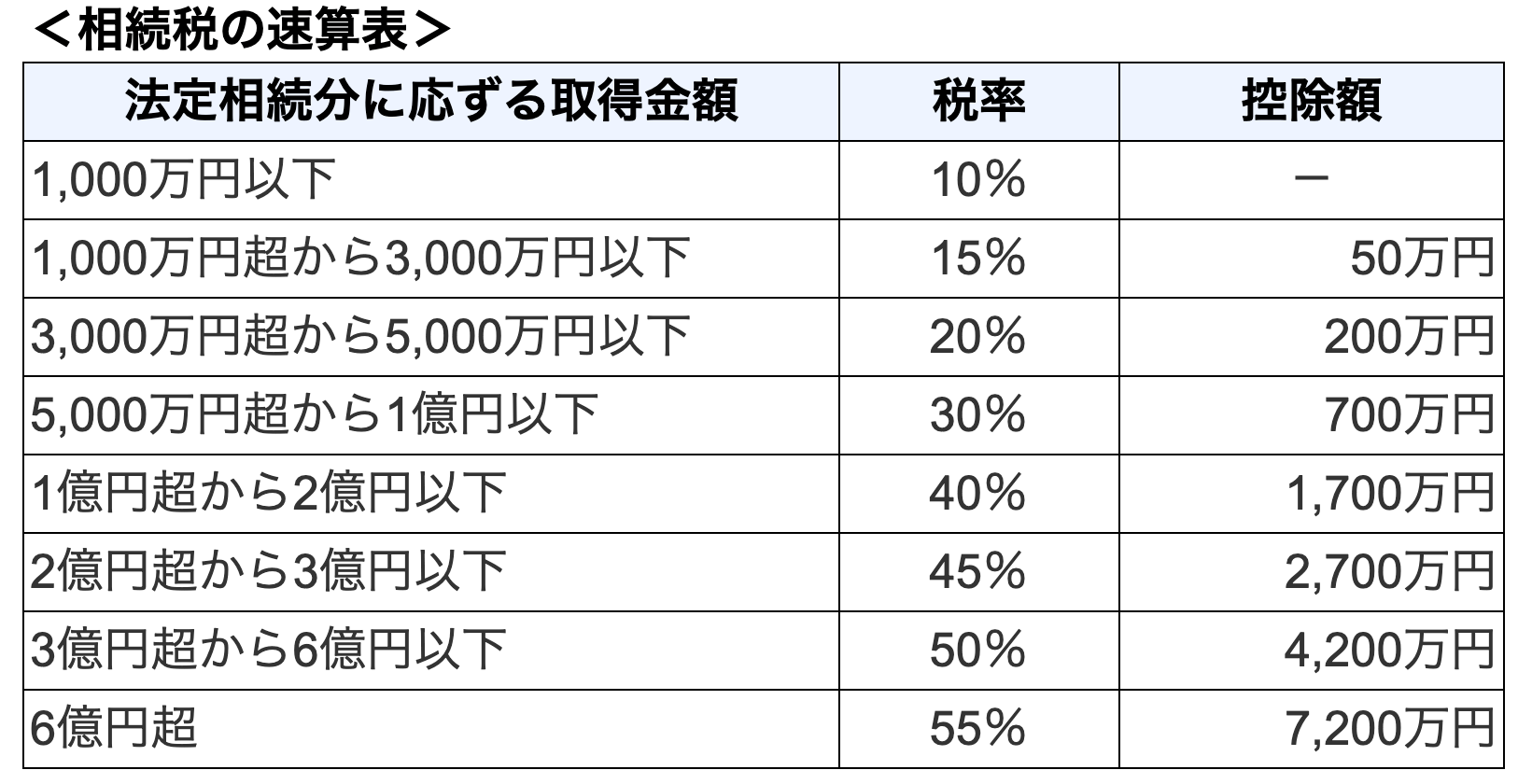

たとえば相続人が子ども1人の場合の相続税は、相続財産が5,000万円の場合は以下の計算になります。

なお、小規模宅地等の特例等の適用、また相続時精算課税制度の適用などは考えないものとします。

また相続財産はすでに以下の計算式に則り計算したものとします。

【相続税が課税される遺産総額を求める式】

課税遺産総額 = 課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)

課税価格の合計額=5,000万円

基礎控除額=3,000万円+ 600万円 × 1人=3,600万円

課税遺産総額=5,000万円-3,600万円=1,400万円

相続人が複数いる場合は、これを法定相続分の割合ごとに各人に振り分けてそれぞれが相続税を納めることになりますが、ここでは1人のため、1,400万円の課税遺産総額に対していくらの相続税がかかるか見てみます。

1,400万円は1,000万円超から3,000万円以下ですので、税率は15%、控除額は50万円です。

よって、以下のようになります。

1,400万円×0.15-50万円=160万円

贈与された場合に納める贈与税とは、同じ5,000万円、同じ1人へのお金の移動にもかかわらず、大きな差があることになります。

贈与税を節税できる5つの制度

ここまで見てきて、支払わなければならない贈与税が、同じ金額でも相続税よりも高いこと、受贈総額が高くなればなるほど上がっていくことがおわかりいただけたのではないでしょうか。

5,000万円を贈与されて2,000万円以上を納税するのは現実的ではありません。

しかし生活や教育に関わることでは、自分が死んでからではなく生きているうちに財産を渡して役立ててほしいと考えることは十分あり得ます。

たとえば、子どものために結婚や住宅の取得、孫の教育に必要なお金を援助したいと考える人も多いでしょう。

結婚資金や住宅取得資金、教育費は、大きくまとまったお金が必要になる代表的なケースといえます。

これらを子どもや孫に贈与した場合、これまで見てきた税率がかかるとなると簡単に援助もできなくなり、結果的に住宅の取得などが難しくなってしまう人が増えてしまいます。

このような事情から、いくつかのケースについては、贈与税が非課税になる制度が設けられています。

ここでは、贈与税を節税できる制度について解説します(暦年課税制度、相続時精算課税制度を利用する方法を除く)。

1.結婚や子育て資金の一括贈与

結婚や子育てのために、祖父母や両親から一括で贈与された資金について、贈与税が非課税となる制度です。

この制度を利用するには、贈与者と受贈者の間に直系尊属・直系卑属の関係があり、受贈者が18歳以上50歳未満であること(贈与が令和4年3月31日以前の場合は、20歳以上50歳未満であること)、そして受贈者の、贈与を受けた年の前年の所得が1,000万円以下であることなどの要件を満たす必要があります(令和7年3月31日まで)。

参考:国税庁 No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

2.教育資金の一括贈与

「教育資金一括贈与」とは、祖父母や両親などの直系尊属から、30歳未満の孫や子どもへ教育費としてまとまったお金を贈与した場合、最大1,500万円まで贈与税がかからない制度です。(令和8年3月31日まで)。

参考

国税庁:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

文部科学省:教育資金の一括贈与に係る贈与税非課税措置

【関連記事】

孫へ教育資金を生前贈与するメリットと贈与の方法や注意点を解説

3.住宅取得等資金の贈与の非課税制度

住宅を購入したり、建て替えたりするために親や祖父母から資金を贈与された場合、一定の条件を満たせば贈与税がかからない制度です。

この制度を利用するには、贈与者が親や祖父母など受贈者の直系尊属であること、受贈者が18歳以上で所得が2,000万円以下であることなどの要件を満たす必要があります。

また、贈与された資金は住宅の購入や新築に充てられることが条件となります(令和8年12月31日まで)。

なお、対象となる住宅は延床面積や築年数、省エネ性能など、一定の基準を満たす必要があります。

贈与税が非課税となっても税務署への申告は必要です。

参考:国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

【関連記事】

住宅取得資金贈与の非課税はタイミングが重要!その理由と注意点を解説

4.居住用不動産の配偶者控除(おしどり贈与)

夫婦間で家を贈り合ったり、家を買うための資金を贈り合ったりする場合、一定の金額まで贈与税がかからない制度です。

贈与税の計算において、基礎控除額に加えて2,000万円まで控除できます。

この制度を利用するためには、贈与を受けた人が翌年3月15日までに贈与された不動産に居住している必要があります。

贈与税がかからない範囲は、2,000万円と基礎控除額の合計となります。

ただし、同じ配偶者からの贈与については、一度しか適用できません。

参考: 国税庁 No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

【関連記事】

贈与税の配偶者控除の適用要件は?デメリットやメリットと注意点を解説

5.特定障害者の扶養に関する資金の信託

特定障害者の扶養のために必要な資金を信託する場合に、一定の条件を満たせば、贈与税が非課税となります。

参考:国税庁 障害者と税

以上の制度を活用することで、贈与税を節税することができます。

詳しくは、国税庁のホームページを確認のうえ、必要に応じて税理士などの専門家に相談することをおすすめします。

贈与税の申告手続きの流れ

贈与税を申告する場合の手続きの流れは以下のとおりです。

(1)贈与財産の価額を計算する

(2)贈与税額を計算する

(3)贈与税申告書に記入する

(4)必要書類を添付する

・本人確認書類

・贈与財産の価額に関する添付書類

・特例贈与財産の添付書類

・相続時精算課税制度の添付書類

・その他特例を活用する場合の添付書類

(5)贈与税申告書を提出する

贈与を受けた人の住所地がある管轄税務署に、下記のいずれかの方法で申告します。

・ 税務署へ行き、書類を提出する

・ 税務署へ書類を郵送する

・ e-taxを利用しオンライン申告する

・ 税理士に依頼する

なお、贈与税にもその他の税と同じく申告期限があります。

贈与があった年の翌年2月1日〜3月15日の間が申告期間となっているため注意が必要です。

【関連記事】

贈与税申告に必要な書類は?自分でもできる書類の書き方や手続きの流れを解説

贈与をする・される場合は税理士など専門家に相談する方が安心

ここまで見てきたように、贈与税の計算方法や節税対策は複雑で、個人で全てを把握するのは困難です。

また贈与税の申告も添付書類などが必要なため、普段仕事をしている人などにとっては負担になるでしょう。

専門家への相談が安心です。

・正確な税額計算をしてもらえる

贈与税の正確な課税対象財産の計算は複雑です。専門家に任せると安心できるでしょう。

・節税対策の提案をしてもらえることがある

贈与税を節税できる制度のうち、どの制度が適用できるかはケースバイケースです。

状況に合わせて最適な節税対策を提案してもらえる可能性があります。

・手続きのサポートが得られる

贈与税の申告が難しい人は、専門家に依頼することで、煩雑な手続きをスムーズに進めることができます。

また申告漏れや申告遅れなどの心配もなくなります。

・トラブル防止になる

贈与に関するトラブルは、後々大きな問題に発展する可能性があります。

専門家に相談することで、トラブルを未然に防げる可能性があります。

まとめ

この記事では贈与税の計算方法、5,000万円を贈与された場合と相続した場合にそれぞれどれだけ納税金額が発生するかを比較しました。

また贈与税が非課税になる制度についても紹介しました。

相続税と比較して贈与税は税率が高く、節税のためには状況に応じた制度を利用するなど工夫が必要になります。

贈与を検討する際や贈与計算をおこなう際は、自己判断せず、税理士や相続に詳しい専門家に相談することをおすすめします。

(提供:ACNコラム)